影视业万变不离其宗的商业模式 本文作者:大Q上一篇介绍了 中国电影 业现状,其中得出了一条重要的结论:有时候,商业成功不在于创新和创作,而在于占有了什...

本文作者:大Q

上一篇介绍了中国电影业现状,其中得出了一条重要的结论:有时候,商业成功不在于创新和创作,而在于占有了什么资源。中国电影业现阶段最重要的资产是“渠道资产”,而不是“内容资产”,所以拥有最大院线资产的万达,其市值甚至超过了中国电影,中国电影可是几乎垄断了发行环节,而且其影视制作业务也是历史悠久的公司。那么美国是什么情况呢?

我们只要稍微对比一下美国现在的院线巨头AMC(15亿美金)和影视业巨头迪士尼(1640亿美金)的市值,就知道美国早已经过了院线称王称霸的时候了,然而美国院线也辉煌过。

美国最早的八大电影公司(米高梅、派拉蒙、福克斯、华纳、联美、环球、哥伦比亚、雷电华)几乎都是从院线起家,他们的创始人在1910~1920年到美国的犹太人,开始是经营“五分影院”(五分钱看一场电影)。通过院线获取稳定的现金流,然后进军影视行业。从这点来看,我国也正在走当年美国的进程。到了20世纪30年代,是美国电影业的第一个鼎盛期,格局也基本定下来,八大电影公司基本包揽了制片、发行及院线各个环节。后面即使有没落或者破产的,但是格局基本不变。

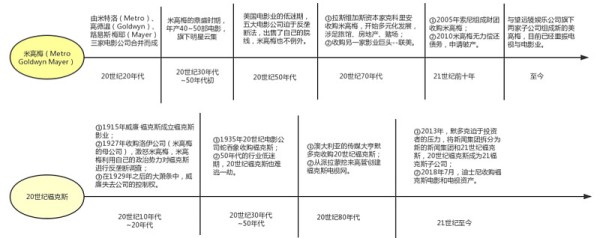

20世纪50年代是美国电影业的第一个低迷期,巨头们无一例外地不好过,其中雷电华还破产了。在美国电影业后面的发展中,不乏各种资本运作,其中只有迪士尼没有被交易过。其中的故事跌宕起伏,我整理了20世纪30年代最大的电影公司米高梅和最近被迪士尼收购的福克斯的百年时间线,如下:

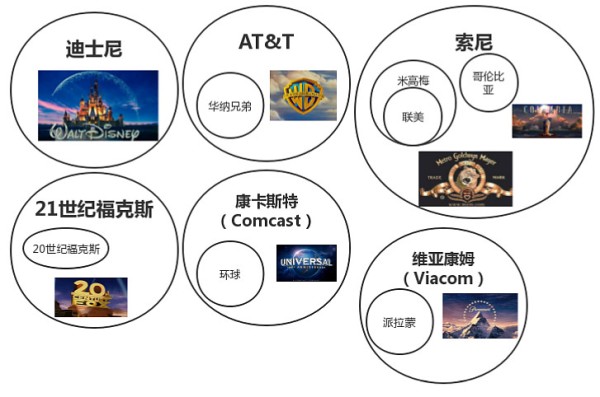

在20世纪50年代,巨头们迫于反垄断法的压力,出售了自己的院线,只留下了制片和发行。我们都知道制片的现金流非常不稳定,加上当时影视业的低迷期,对巨头影响很大。在后来的七八十年代,电视业巨头,对电影业有一定的替代作用。崛起的电视业巨头开始收购电影业巨头,如康卡斯特收购环球影业、维亚康姆收购派拉蒙。现在的影视业格局已经变成这样了:

我们知道,迪士尼最近在进行收购20世纪福克斯的事项,收购未完成后,20世纪福克斯的圈圈就在迪士尼里面了。

乍一看,好像除了迪士尼和福克斯,其他影业公司都依附在新的渠道公司,这些渠道公司有强大的有线、无线电视渠道,形成了新的“内容+渠道”的格局。其实迪士尼和福克斯也是也是这种情况。

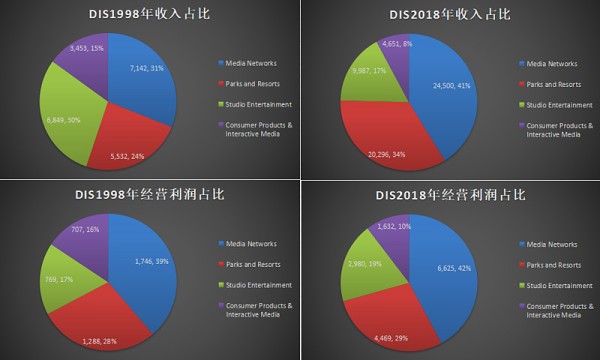

上图是迪士尼1998年和2018年的收入占比、经营利润占比情况。1998年Media Networks收入和经营利润占比都是最大的,这部分营业主要包含了有线、无线电视和电视台业务。到了2018年,Media Networks的占比还提高了。不仅如此,能够产生稳定现金流的Parks and Resorts也有同样的现象,这部分业务主要是迪士尼乐园。

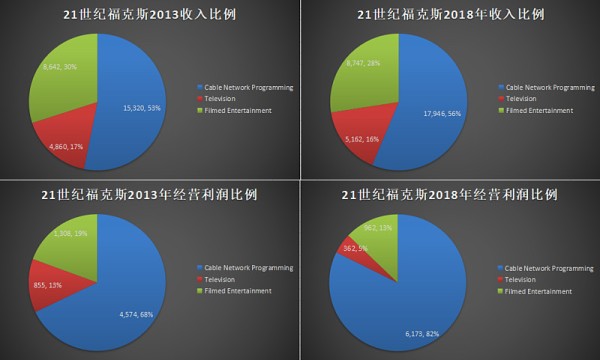

类似这样的收入和利润比例,在内容制作方面稍微弱一点企业体现得更明显,例如福克斯:

在迪士尼的业务分类中,是将电视台业务也放到了和有线、无线电视一个科目中,而福克斯是单独列示。福克斯的Cable Network Programming包含了有线、无线电视业务,如果也将电视台业务也放到这里,福克斯渠道业务带来的收入占比超过70%,经营利润占比更是接近90%。

这似乎在告诉我们一个商业规律,能够产生稳定现金流的业务会稳步壮大,在转变成本更低的企业内部,这一趋势更加容易实现。对于影视业来说,虽然有时因为生产出爆款影视作品,让企业获得突如其来的爆发性收益,不过长期来看,内容的生产需要渠道业务的滋养。在20世纪70年代之前,渠道指的是院线。在之后,渠道指的是有线、无线电视网络,现在是互联网。渠道形式的变化,总是随着科技进步而变化。而且科技的进步带来的渠道转变,可以使得更多人接触到内容,所以新渠道带来的收益要远超过老渠道产生的收益。老的八大影业是因为渠道的快速发展而创立出来的,后来随着渠道的转变,新的经营渠道的企业不需要自己创立内容公司,只需要收购沉淀了优质内容资产的影业公司即可。可见,优秀的影业公司不在于作品的暂时性爆发,而是可以持续沉淀优质内容资产。

只要优质内容资产拿在手上,即使是暂时生产不出爆发性内容,产生财务问题,也死不透。例如福克斯,在上世纪80年代,手上已经有《星球大战》这样的超级IP,被默多克收购后,通过良好的运营再度辉煌起来。现在又因为手上有死侍、X战警这种新时代的IP,从而得到迪士尼的青睐。

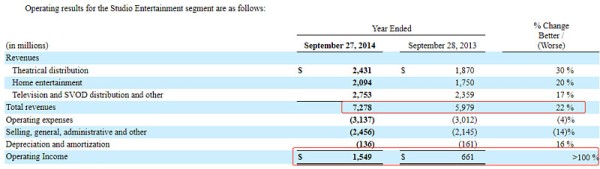

此外,内容被创造出来是第一步,会运营则是更重要的一步,但是内容的运营也是脉冲式的爆发,而非持续性的增长。下图是迪士尼2013~2014年内容制作的细分收入:

2014年迪士尼出了爆款电影《冰雪奇缘》,来自影院的收入大增30%,也正是这部分电影,使得迪士尼的影业经营利润上升了一个台阶,进入到10亿美金级别。在迪士尼的商业模式中,影视作品上映超过一定时间,可以在家庭娱乐端购买观看。所以作品在影院票房表现好,会促进家庭娱乐的销售。这个过程中,运营成本是几乎没有变化的,所以在收入增加了22%,经营利润的增长却超过100%。

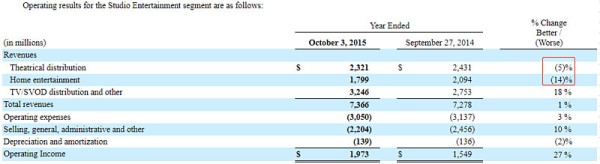

到了2015年,因为没有爆款电影,导致影院收入和家庭收入均下降。

不过因为运营成本的控制,所以经营利润还是增加了27%。从这两年的情况我们可以感受到,单部爆款电影是不能保证收入的持续增长,所以在内容制作上除了在创意上花心思,在成本控制方面也要加强。

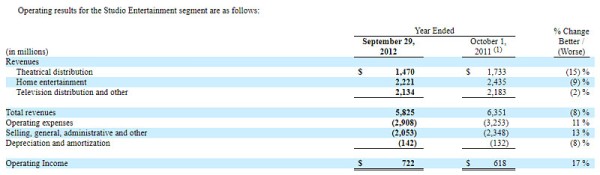

有的人可能好奇,迪士尼的漫威宇宙这么火,难道没有好的影响吗?确实是有影响,不过影响并不是想象中那么大。迪士尼对漫威宇宙的运作更像是前期不断铺垫,然后在2018年集中爆发。漫威宇宙的关键作品是《复仇者联盟》系列,第一部复仇者是在2012年上映,当年迪士尼影业的增长主要还是依靠成本的控制。

复仇者的收益被其他效益不好的电影抵消了。

第二部复仇者上映是在2015年,迪士尼影业的收益增长依然依靠成本控制(如上文所示)。在2015年除了复仇者2上映,还有《美国队长》、《银河护卫队》、《蚁人》。这么多漫威的强势IP同时上映,也只带来了1%的收入增长。

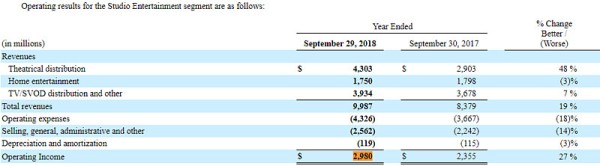

来自漫威宇宙的真正爆发是在2018年:

当年上映了四部漫威电影:复联3、黑豹、雷神3、蚁人2,这是继2015年之后,漫威系列再一次密集上映,终于带来了院线收入48%的增长,但是因为运营成本的提高,所以经营利润只增加了27%。要知道,2015年没有爆款电影的情况下,仅靠控制成本,也带来了27%的经营利润增长。

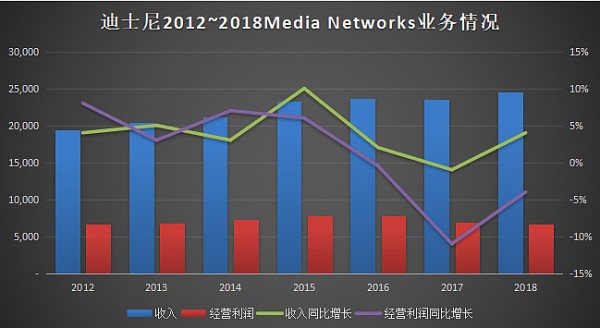

说到这里,我们可以总结出影视业发展的基本模式,“内容+渠道”。内容端需要不断沉淀优质内容资产,渠道端要根据科技发展随时转变形式。要成为影视业巨头,必须完成这两方面的整合。然而这种模式也是有弊端的,作为现金流后盾的渠道端一旦渗透率达到难以提高的程度,渠道端的发展就到了行业天花板,未来的业绩增长就要寄希望于内容端的脉冲式增长了。

2012~2015迪士尼的渠道业务持续增长,2016年开始增长下降,甚至落入负增长。这可能就是为什么迪士尼2012年到2015年股价持续增长,但是在2015年以后即使有脍炙人口的漫威宇宙,股价也只是高位震荡的缘故吧。

$迪士尼(DIS)$ $万达电影(SZ002739)$ $中国电影(SH600977)$

@今日话题

网址:影视业万变不离其宗的商业模式 本文作者:大Q上一篇介绍了 中国电影 业现状,其中得出了一条重要的结论:有时候,商业成功不在于创新和创作,而在于占有了什... https://mxgxt.com/news/view/119063

相关内容

影视业万变不离其宗的商业模式 本文作者:大Q上一篇介绍了 中国电影 业现状,其中得出了一条重要的结论:有时候,商业成功不在于创新和创作,而在于占有了什...从娱乐明星的财之道说起 商业模式创新的深度解析.ppt

影视飓风老板离婚,新媒体创业背后的夫妻档困局

美图蔡文胜的商业帝国模式

直播电商可能救不了出版业,但能挽救一本书的命运

重庆电影产业亮相威尼斯国际电影节

明星配置:商业电影的一种营销策略

中国影视行业发展报告

科比凭什么构建了一个庞大的商业帝国?

中国十大著名企业家 各行业知名企业家盘点 中国最具影响力的十大企业家→买购网

随便看看

最新实时动态

- 李萍孩子没了,金家骏自责不已

- 小敏和陈卓偷偷谈恋爱,只为了不影响孩子高考,奈何前妻发现了

- 李萍这次是真的伤心了

- #蓝牙配对搞笑 #搞笑视频 #抖音合作伙伴 #抖音玩法合伙人计划

- 徐良与一代人的青春双向奔赴

- 陈哲远见玩具蛇反应好笑,称没收了

- 活在赛场≠死在赛场!讲完奉献创了收,也请正视运动员身体负荷|上场评

- 第四届D漫盛典如约而至,粉丝偶像园区三向奔赴

- 孔雪儿大女主演技获赞,角色适配满分

- 陈哲远剧宣称能脱但没必要,自嘲有男德

热点实时动态

- 145122

- 25601

- 20185

- 19882

- 19614

- 19577

- 19306

- 18885

- 18869

- 18834