2020年中国快递行业市场规模与竞争格局分析 市场竞争趋稳

快递行业规模逐年提升

2015-2020年上半年,快递行业业务量和业务收入增长率始终保持正增长,反映出行业规模不断扩大。2020年上半年,在新冠疫情导致国内外经济受重创的背景下,中国快递行业依然保持正增长,快递业务量和业务收入增长率分别为22.1%和12.6%,国内快递行业发展较好。

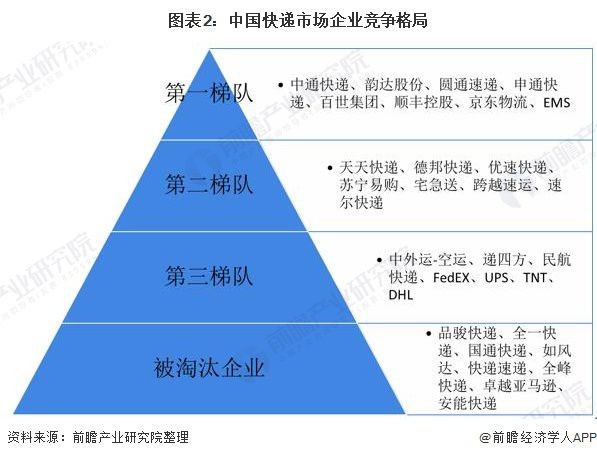

企业竞争格局趋稳

目前中国快递行业以四通一达、顺丰、京东、EMS为代表的快递企业占据行业第一梯队,天天快递、德邦快递、优速快递等占据第二梯队,第三梯队主要有航空快递企业和大型外企,如民航快递、FedEX、UPS等等。2019年国内快递企业如品骏快递、国通快递相继出局,国内快递企业层级分化更加清晰,企业竞争格局趋稳。

根据国家邮政局公布的快递服务品牌集中度指数CR8来看,2013 -2016年市场集中度呈现下降趋势,从2017年开始市场集中度逐年提高。2013-2017年快递市场高速发展,市场不断涌现出新进入者,导致市场集中度下降,到2017年由于市场增速大幅放缓,行业发展进入整合期,部分中小企业逐渐被淘汰,导致市场集中度逐渐提高,到2019年快递行业CR8高达82.5%。

区域竞争集中在东部地区

从业务量看,2010-2019年,我国快递行业区域市场基本保持稳定。2019年东部地区市场份额为76.1%,较2018年下降了0.3个百分点;中部地区市场份额为16.5%,较2018年上升了0.8个百分点;西部地区市场份额为7.5%,较2018年下降了0.3个百分点。2020年上半年东、中、西部地区快递业务量比重分别为80.1%、12.6%和7.3%,与2019年上半年相比基本持平。

从业务收入看,2010-2019年,我国快递行业区域市场基本保持稳定。2019年东部地区市场份额为77.0%,与2018年持平;中部地区市场份额为14.5%,较2018年上升了0.3个百分点;西部地区市场份额为8.5%,较2018年下降了0.3个百分点。2020年上半年东、中、西部地区快递业务收入比重分别为80.0%、11.5%和8.5%,与2019年上半年相比东部地区下降0.5个百分点,中部地区上升0.4个百分点,西部地区上升0.1个百分点。

从单件价格来看看,2010-2019年,我国区域市场快递服务平均价格呈现下降趋势,西部地区价格处于较高水平,中部地区价格偏低。2019年,东部地区快递均价为11.95元/件;中部地区为10.37元/件;西部地区为13.47元/件。相比2010年,快递均价降幅接近一半。2020年上半年东、中、西部地区服务价格分别下降到11.27元/件、10.30元/件和13.16元/件。

以上数据来源于前瞻产业研究院《中国物流行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:2020年中国快递行业市场规模与竞争格局分析 市场竞争趋稳 https://mxgxt.com/news/view/111118

相关内容

【行业深度】洞察2022:中国工程机械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)芯片行业竞争格局分析.docx

中国娱乐产业竞争格局与发展趋势分析报告.pptx

2021年中国能量饮料市场竞争格局及发展趋势分析 能量饮料市场集中度较高

2021年中国工业车辆行业发展现状及竞争格局分析 市场集中度较高

影视制作公司行业竞争格局分析洞察报告.docx

艺人经纪竞争格局分析(23页)

建筑节能行业竞争格局趋势分析

育婴师市场分析报告

2020年中国明星行业分析报告

随便看看

最新实时动态

- 39岁乌克兰超模一姐筹备复出!此前被前夫骗钱家暴,积蓄全没了!

- Jack Harlow 居然是张曼玉的粉丝!

- 亚当·兰伯特新专销量滑铁卢,销量直接“查无此专”?

- 紫禁城的风水是养人,可是后来啊城外的串更好吃

- 有这样的女婿你就偷着乐吧

- 玉雯,你太牛了几句话就把他哄得翘嘴 我就喜欢这疯疯癫癫的

- 我就是喜欢满脸胶原蛋白的纯天然江南小美女

- 现在想想真搞笑以前是怎么看的那么不带脑子的?

- 珍惜当下的意思是,我们没有明天了 草马夫妇 金泫雅 张贤胜

- 芈姝芈月姐妹情深 老嬷嬷还想挑拨离间,不料自己被怒斥

热点实时动态

- 136082

- 25497

- 20092

- 19779

- 19527

- 19484

- 19218

- 18787

- 18764

- 18739