2021年中国能量饮料市场竞争格局及发展趋势分析 能量饮料市场集中度较高

行业主要上市公司:东鹏饮料(605499)、汤臣倍健(300146)等

本文核心数据:中国能量饮料市场规模、市场份额、市场集中度等

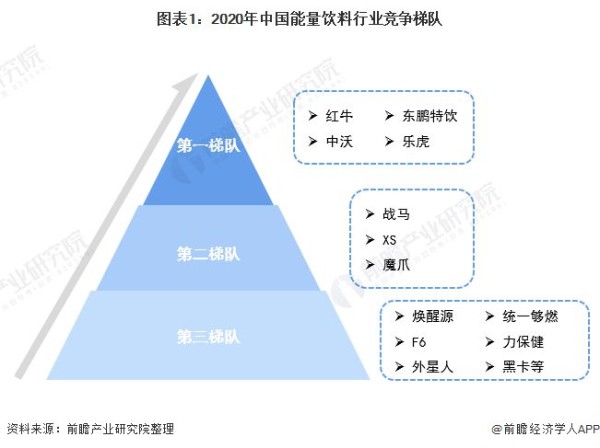

中国能量饮料市场竞争梯队已基本形成

从我国能量饮料市场份额的角度可大致将我国能量饮料品牌分为三个梯队,第一梯队是传统的“一超三强”,一超为红牛,三强分别是中沃、东鹏特饮及乐虎,自2015年起,四家品牌在我国能量饮料市场中一直占有较高市场份额。第二梯队包括战马、XS、魔爪等,近几年市场份额逐步提高。第三梯队则主要包括唤醒源、F6、外星人等新型能量饮料品牌。

中国能量饮料市场集中度较高

2019-2020年我国能量饮料竞争格局变化不大,但市场集中度略微有所下降。据欧睿国际数据显示,2020年中国能量饮料市场份额如下:红牛(含红牛安奈吉)41.2%,较上年市场份额下降15.8%;东鹏特饮16.9%,中沃14.9%,乐虎13.3%,市场份额均较上年度有所提高;战马和XS市场份额较上年有所下降,分别达到3.5%和1.1%;其他(包括可口可乐魔爪、伊利焕醒源、统一够燃等)共计9.1%。

从市场集中度角度来看,2019-2020年我国能量饮料市场集中度有所下降,CR3下降了9%,CR5下降了2.2%,但两者仍保持较高水平。

东鹏饮料市场份额提升速度快

2015年东鹏饮料市场份额仅为5.3%,排在第四位,然而经过五年的发展,东鹏饮料异军突起,以连涨11.1%的份额在2020年达到16.9%的市场份额,超过中沃和乐虎,位居第二。

2015-2020年中沃和乐虎市场份额也有所提升,反观红牛市场份额则有较大幅度的下降。2015年,红牛占据国内能量饮料市场57.2%的份额,到了2020年,红牛的市场份额为40.0%,近五年逐年下降,减少17.2%的份额。

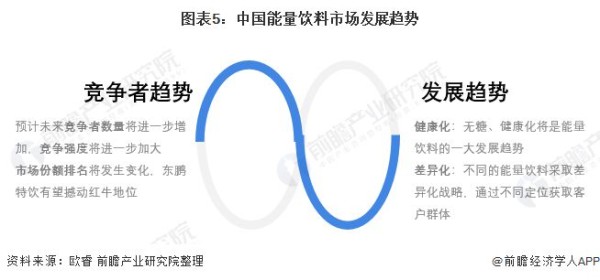

中国能量饮料市场发展趋势

结合我国能量饮料市场发展现状来看,我国跨界进入能量饮料的企业将进一步增加,竞争强度也会随之加大。由于红牛的商标纠纷,遭到华联等超市禁售,为本土能量饮料制造商创造了获得市场份额的机会。

与此同时,东鹏饮料重金投入广告,同时赞助体育赛事以增加消费者的曝光率,不断抢下市场。虽然离红牛还有一段距离,但从目前的发展情况来看,未来东鹏饮料有望撬动红牛在能量饮料领域的霸主地位。

而我国能量饮料主要呈现健康化、差异化的趋势。自元气森林推出“外星人”品牌后,2020年东鹏饮料推出了“东鹏0糖特饮”,无糖、健康的功能饮料将是各大厂商发展的新方向;同时针对不同的客户群体,不同的能量饮料厂商也将推出不同的产品,如推出健身人群的高蛋白能量饮料以及针对疲劳工作或学习人群的能量饮料等。具体发展趋势如下:

以上数据参考前瞻产业研究院《中国能量饮料行业市场需求与投资规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of NetEase Hao, which is a social media platform and only provides information storage services.

网址:2021年中国能量饮料市场竞争格局及发展趋势分析 能量饮料市场集中度较高 https://mxgxt.com/news/view/111108

相关内容

【行业深度】洞察2022:中国工程机械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)中国娱乐产业竞争格局与发展趋势分析报告.pptx

芯片行业竞争格局分析.docx

育婴师市场分析报告

影视制作公司行业竞争格局分析洞察报告.docx

艺人经纪竞争格局分析(23页)

华经产业研究院发布《2023年中国艺人管理行业市场研究报告》

文化娱乐产业市场空间广阔 强者更强竞争格局形成

中国娱乐偶像产业流量明星市场现状及发展前景分析.docx

拒绝加入“失眠套餐” 新茶饮健康升级

随便看看

最新实时动态

- 小说这么写很夸张,但现实中张艺兴就是这么爽!

- 你来我往的拉扯试探,怎么不算是般配呢

- 伍少主日常三连:你在教我做事?煌城里的没一个正常!

- 百花奖倒计时9天,王安宇邀你晒出光影记忆

- 3200针的背后是她整整17年的悲痛母亲 情感共鸣 微博VC计划

- 林心如霍建华结婚十周年,戏里爱而不得戏外终成眷属

- 曾舜晞红包任何人可领,普惠回馈剧集热度

- 2026上半年备案175部:横屏中剧靠什么崛起?

- 九门霍仙姑生于乱世,有多少身不由己

- GIGN精英反伏击,指挥官镜片锁定狙击手

热点实时动态

- 143330

- 25585

- 20170

- 19864

- 19601

- 19559

- 19288

- 18869

- 18852

- 18815