涉偷逃税被罚类事件舆情研究报告

网络标签:明星舆情 典型案例 涉税舆情 舆情特征 传播规律 舆情规制策略

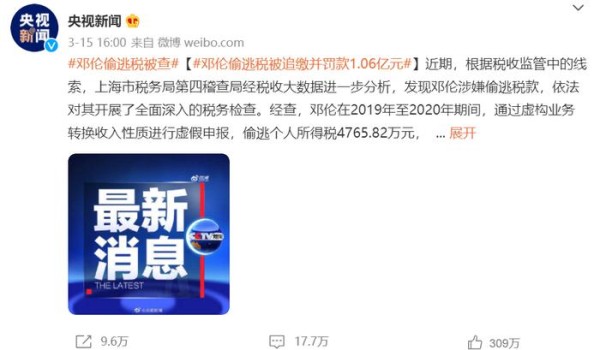

(图源@央视新闻;截至3月17日转评赞330万+)

(图源@央视新闻;截至3月17日转评赞330万+)

事件简介:3月15日,央视新闻等多家主流媒体报道了一则“邓伦偷逃税被查”的消息,表示“邓伦在2019年至2020年期间,通过虚构业务转换收入性质进行虚假申报,偷逃个人所得税4765.82万元,其他少缴个人所得税1399.32万元。在税务检查过程中,邓伦能够积极配合检查并主动补缴税款4455.03万元,同时主动报告税务机关尚未掌握的涉税违法行为。”综合考虑上述情况,“对邓伦追缴税款、加收滞纳金并处罚款,共计1.06亿元”。紧接着,邓伦道歉并称“一如既往地积极努力工作”,但随着社交媒体账号被封、多部影视作品被除名、被多家品牌方解约等一系列后续反应,邓伦的演艺生涯已经基本宣告终结。一时间,“邓伦偷逃税被追缴并罚款1.06亿元”在网络平台大“爆”,迅速引发全网关注和热议。接连曝光的明星、主播偷逃税被罚再添一员,掀起全民参与狂欢的舆论浪潮,造成了极大的负面社会影响。

研究概述:近年来,我国正处于社会转型关键时期,各利益阶层产生分化、社会矛盾集聚,互联网成为民意诉求表达的一大工具。随着网络时代信息传播开放化、传播内容透明化以及传播方式个人化,网民在热点事件中的话语权不断提升。这一背景之下,明星、网红主播偷逃税被罚事件频频爆出,在明星效应加持下,该类事件涉案金额巨大、公众人物塌房封杀流程加速,往往刺激着公众的敏感神经,短时间内引发舆论震荡而成为社会舆论关注的热点。实际上,偷逃税本身是违背规范甚至越界法律的,而明星作为公众人物一旦触碰违法红线,不仅与传播正能量、“德艺双馨”的要求相悖,也使税务部门极易陷入舆情高度敏感地带。基于此,研究公众人物偷逃税被罚类事件舆情以加强相关网络舆情管理具有重要的理论价值和实践意义。本文以“邓伦偷逃税被罚1.06亿元”舆情事件为具体案例,分析网络舆情的生成、演化、传播机理,包括热度变化、媒体类型、舆论关注点以及网民情感等方面,厘清传播特征、总结共性规律,研究社会舆论介入的优劣势,最后探讨有效地舆情规制策略。

一、邓伦偷逃税被罚事件舆情演化分析

一般而言,热点事件的网络舆情生命周期可划分为三个时期,分别是酝酿期、爆发期和回落期。但从邓伦偷逃税被罚事件来看,热度演化仅经历了两个阶段:舆情爆发阶段和舆情沉淀阶段。

1、一经爆料即迎来舆情峰值

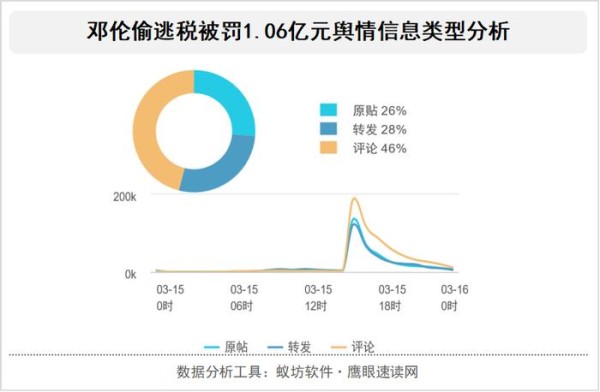

据舆情监测系统鹰眼速读网显示,3月15日16时,“央视新闻”报道“邓伦偷逃税被罚1.06亿元”之后,舆情热度直线上升立即到达峰值,直至15日0时左右回落到与曝光之前相当的水平。期间,社交网络平台上与邓伦相关联的热搜起到了很大的推动作用,如#邓伦偷逃税被追缴并罚款1.06亿元#、#邓伦被提醒督促后仍整改不彻底#、#邓伦道歉#、#邓伦资本版图#、#税务部门就邓伦偷逃税案件答记者问#等等;这一时期,除当事人之外,媒体对信息的传播、官方对事件的回应以及有关机构深挖,构成26%的“原贴”占比,合力促使由邓伦偷逃税被罚引起的网络话题不断聚集,相关信息的类型和范围也不断延伸。

由于公众权益意识增强,网民网络意见表达更具自主性和开放互动性以及活跃度空前高涨,他们通过转发以及评论的形式参与邓伦偷逃税被罚1.06亿元事件讨论,共计占比74%。可见,绝大部分的分散化个体观点在社交媒体平台上相互碰撞交织,经过“涟漪效应”“蝴蝶效应”打破彼此空间编辑界限,发酵成为群体性舆论动态。

2、舆情稳定低热进入沉淀期

3月16日,邓伦偷逃税被罚1.06亿元舆情事件进入沉淀期,热度表现为稳定在持续的低水平。但这并意味着网络舆论关注度的消退,相反经过网民强势围观之后,讨论内容从围绕事件本身衍生到后续影响、媒体评论以及进一步解读。#邓伦被从多部作品中除名#、#商场撤下邓伦巨幅广告牌#、#人民日报评邓伦偷逃税#、#要打工多久才能赚够邓伦的1.06亿#、#律师解读邓伦偷逃税#、#邓伦们切忌疯狂试探法律底线#,网络讨论话题走向多元,带动着网民情感产生一定变化。

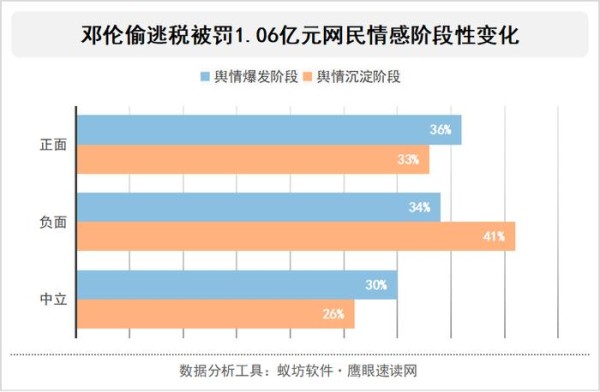

网民情感变化首先表现为舆情沉淀阶段的负面情感较爆发阶段增幅明显;其次是正面情感和中立情感均有所下降。一方面,舆情爆发时期,网民的关注点集中在对税务部门严查明星偷逃税行为的点赞、认可,正面情感略占优势;另一方面邓伦偷逃税被罚1.06亿元的信息经历瞬时爆发之后触及到网民的传播面越来越广,在从围观到参与的时间差内,更多网民对该事件的认识更为深刻,特别是部分邓伦粉丝的言行遭到强烈批判,负面情感后来居上,成为沉淀阶段的主导性情绪。

整体来看,邓伦偷逃税被罚事件舆情受传播扩散快、关注程度高、网民互动性强等因素的影响,网民情感分布与舆情热度的发酵程度展现出负相关的联系。具体到每一阶段又有着不同的传播机理:舆情爆发阶段,邓伦偷逃税被罚经媒体报道后对舆论场形成直接冲击,各方停留在直接性的“刺激——反应”层面;舆情沉淀阶段,邓伦偷逃税被罚话题广度、深度扩散,致使网民负面情绪同时井喷。

二、涉偷逃税被罚类事件舆情特征呈现

通过以上分析可见,宏观角度上,邓伦偷逃税被罚1.06亿元网络舆情的呈现出“单点爆发——舆情持续低热”的发展态势;中观上该类舆情具有明星效应外显于公众的娱乐化表达,进而掩盖违法案件的严肃性本质的普遍规律。微观而言,涵盖舆情主体行为以及舆论特点两大方面。其一,官方以及媒体合力进行议题设置,涉偷逃税被罚舆情话题演进推动力具有多重性、话题构建具有多向互动性。其二,涉偷逃税被罚类舆情事件在网民群体中得到聚合与放大,对涉事明星的事后追责成为了舆论关注的重点,以震惊为基调的戏谑性话语表达充斥了整个舆论场。

1、舆情主体行为分析

网络空间中,对于邓伦偷逃税被罚事件以官方回应和媒体报道为信息的传播主体,两者在舆情态势发酵上发挥着各自的作用。

官方严肃处置偷逃税行为态度强势。邓伦作为有粉丝基础和社会影响力的公众人物,税务部门在其偷逃税被爆出之后没有失声、失语,反而通过媒体渠道积极面对社会公众,回应网络关切,且在态度上、在对该违法行为的打击上展现出强势态度。“为什么上海市税务局第四稽查局要对邓伦进行检查”“邓伦的违法事实有哪些?”“本案中不同的罚款倍数是如何确定的?”,税务部门依法依规,对于这些问题的回答有理有据,最大程度地争取公众的理解支持,防止了舆情走向不可控的地步。

媒体评论定性事件本质价值导向凸显。主流新闻媒体不仅在信息触达层面积极报道邓伦偷逃税被罚,还通过评论性话语为该事件定性、呼吁其他明星引以为戒,引领主流价值导向。人民日报评论称“这是文娱领域税收监管的一次成果,也是对相关从业人员依法纳税的有力警示”、中新网评论表示“邓伦们切忌疯狂试探法律底线”、“在赚得盆满钵满的同时,他们似乎都忘了身为‘榜样’,应该存有的遵纪守法、诚信纳税观念”。媒体的定性评论将邓伦的违法实情进行突出,与大部分网民的观点相切合,促成官方舆论引导和民间认同构建,提升在民间舆论场中的传播效能。

2、舆论特点分析

舆论关注点从个案转移到现象的批判。邓伦偷逃税被罚事件再度将明星涉税舆情推至公众面前,网民震惊于邓伦“好好做人”的人设之下做出偷逃税的违法行为。同时,以“亿”为单位的罚款让普通网民产生极大的落差,打工人遵纪守法纳税而明星这些拥有高收入的群体却屡次被爆出失德失范丑闻,网民呼吁“彻查娱乐圈”“建议彻查明星”“我一个人塌房不公平!全世界都塌房才公正”,舆论关注点转为对明星偷逃税现象的批判。

戏谑狂欢的集体行动构建民间情绪。邓伦偷逃税被罚同样引起了民间的话语抗争,大多数网民借助戏谑化的意见表达对以邓伦为代表的明星涉税进行了猛烈的集体行动,将社会现实当中对明星高收入的不满演变为虚拟世界中的泄愤,形成了网络舆论的非理性,如“众所周知,明星都快变货币单位了”“他以后的工作就是回石家庄当伴郎”等等隐性的抗争性方式,解构了民间负面情绪。但同时可以看到,具备专业性法律知识的律师在邓伦事件中积极解读、揭秘,形成部分专家群体行动,如“虽然此次邓伦涉及金额巨大,但尚未达到刑事犯罪的最低立案标准”,消解了“坐牢”的舆论呼声,对民间情绪进行了重构。

三、涉偷逃税被罚类事件舆情规制的理性思维

以邓伦偷逃税被罚1.06亿元为典型案例进行舆情分析后,可窥见针对涉偷逃税被罚类事件舆情如何进行有效的规制的必要性和重要性。从理性思维出发,将官方和网民舆论场打通,消弭隔阂形成健康向上的舆论环境。

1、法德结合:维护网络舆情传播领域的公序良俗

涉偷逃税被罚类事件舆情规制的基础即是依法依归、法德结合,只有将明星、公众人物言语行为纳入法律框架内,使丧失道德感的劣迹艺人难以复出回归,才能维护网络传播环境下的公序良俗。明星违背法律的偷逃税行为遭网民唾弃、劣迹行为失去粉丝支持和市场,这就需要维护法律权威、弘扬法治精神,官方以及媒体把握好主流舆论,主动抢占舆论传播制高点。

2、从共情到共意:形成舆情主客体的统一战线

公众舆论的声音在涉偷逃税被罚类舆情事件中同样不容忽视,官方与网民在负面事件的态度上很大程度上有着共同的正义基调,网民对负面事件的谴责和戏谑化表达即是与官方共情的体现,而要将网民的这种非理性转为建设性意见需要形成主客体统一战线,在价值观念上塑造网民冷静审视热点舆情的积极态度,引导网民更辩证成熟的追求公平正义的心态。

3、培育专业舆情思维

随着各种事件进入网络舆论场,网民舆情事件的认知越来越深刻,涉偷逃税被罚类舆情事件属于法治舆情—依法被罚、明星舆情—处置对象即为明星、政务舆情—税务部门是舆情主体,多类型、多主体的舆情事件难免具有强大而统一的舆论攻势。培育专业舆情思维首先要认识到舆论可能面临的复杂性,加强对事件舆情研判和类案的对比分析,做到心中有数;其次专业舆情思维要求宣传与传播并重,在网络传播邓伦个案的同时,对其他明星的违法行径产生震慑,应对策略与舆论节奏同步进行。

部分文字、图片来自网络,如涉及侵权请及时与我们联系。

电话:4006770986 负责人:张明

邮箱:zhangming[at]eefung.com

网址:涉偷逃税被罚类事件舆情研究报告 https://mxgxt.com/news/view/102929

相关内容

关于考研事件舆情分析报告.pptx税务总局出重拳了!加大对明星网红偷逃税案件查处力度

2021年8月明星相关舆情舆论事件盘点热点案例分析报告

深度盘点丨郑爽、薇娅等明星网红偷漏税总额超12亿 税收综合治理长效机制逐步建立

明星艺人网络主播等公众人物应该了解的税收法律规定

韩星文彩元被曝疑似涉嫌逃税 私自占有并缩小申报税款

文娱行业年度法治观察报告|艺人“塌房”三大诱因占比高,两类“流量造假”或构成不正当竞争,测评类直播易引发这类纠纷…

赚这么多,为啥还逃税?!网红明星逃税简史

舆情分析报告.pptx

揭秘明星偷逃税套路:千万片酬可“省”税超300万

随便看看

最新实时动态

- 黄雅琼刘雨辰晒B超照,官宣升级做父母!

- 一些爱豆的自我修养哈哈哈哈…SANA 微博VC计划

- 美女一身蕾丝战袍主动报恩,不料程勇想到孩子拒绝了

- 张智霖 就是人间理想本想了!谁不想体会一下微博VC计划

- 百花杀:压抑许久的爱意,瞬间彻底失控愈发偏执疯狂

- 黄圣依新书签售现场胡军 李乃文助阵 左右护法大家好敬业好棒

- 张真源 时代少年团

- 张婧仪冬天朱韵夏天苗靖,现偶双季爆款

- 继《万能钥匙》《逃出绝命镇》后又一部夺舍类影片《布谷鸟之咒》

- 何与策马逆光神图,舞枪动作利落少年侠气

热点实时动态

- 137062

- 25521

- 20109

- 19804

- 19545

- 19503

- 19239

- 18807

- 18788

- 18761