有网友举报赵丽颖偷税,是混水摸鱼还是....

这几年,明星偷税漏税的大瓜很多。前有郑爽,后有邓伦,因为税务问题惨遭封杀。

而赵丽颖,这几天突然也被爆料有偷税漏税问题?!

作为从配角打拼至当红一线的励志明星,颖宝在观众们的心中一直都是正面形象,那这一次究竟是怎么回事呢?

赵丽颖偷税漏税?

税务局紧急回应:不实!

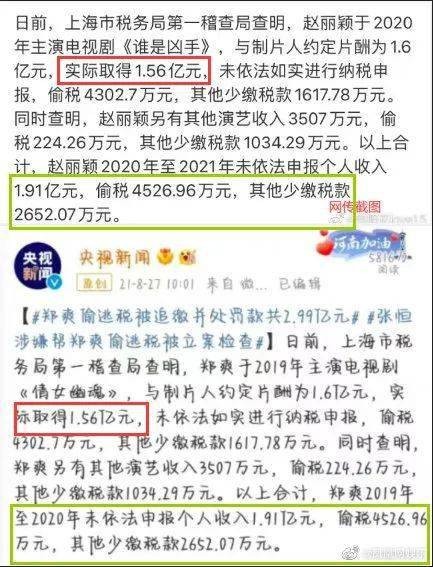

爆料人声称如下:“赵丽颖2020年至2021年未依法电报个人收入1.91亿元,偷税4526.96万元,其他少缴税款2652.07万元。”

爆料截图流传后,网友们瞬间炸锅了:

但实际上,聪明的网友发现了,这根本就是一张被恶意PS的诽谤图片——这张截图里的信息和早前郑爽涉嫌偷漏税时的数据一样,只是将人物的名字进行替换,《倩女幽魂》改成了《谁是凶手》。

随后透过记者,上海市税务局也回应道: “一切信息以官网为准,如果有这样的情况,我们会发布通告”

经查证,上海市税务局官网目前还没有相关消息公示。

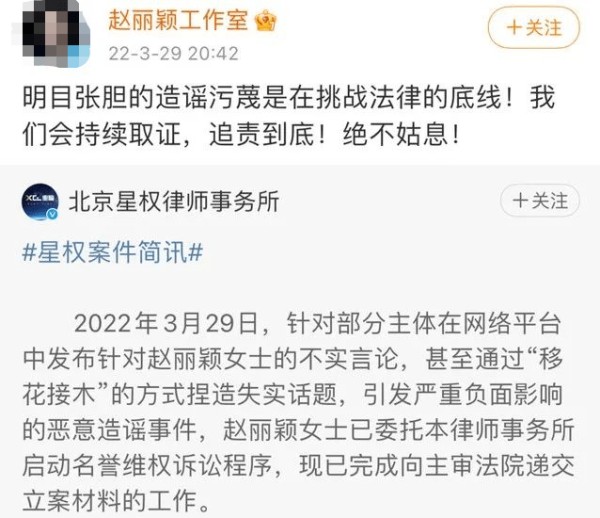

赵丽颖方则是直接甩出律师函,表示:消息是假的!

现在查税的风声这么紧

还有明星敢不好好交税吗?

现在查税的风声这么紧,难道还会有明星敢偷税漏税吗?很多人对此也表示好奇,特别一二线明星,他们每年收入那么多,为啥不好好交税。

其实,这是因为娱乐圈的一个弊病:

很多明星的团队,都是家庭式作坊。处理税务的,都是明星的朋友、明星的亲戚、朋友的亲戚、亲戚的朋友等等。

他们有利可图,会主动提出帮你出筹划方案。但很大风险是他不专业。

而明星呢,又不懂财务,他们只知道自己赚了多少钱,要交多少税,但是跟实际缴纳的税额是否相等,他们并没有概念。

这样两个都不专业的人组成团队,可能心里还打着小九九:都想少交一点税。那么结果可想而知。

这种情况的明星,今年还是有很大的风险会被再次查到的。

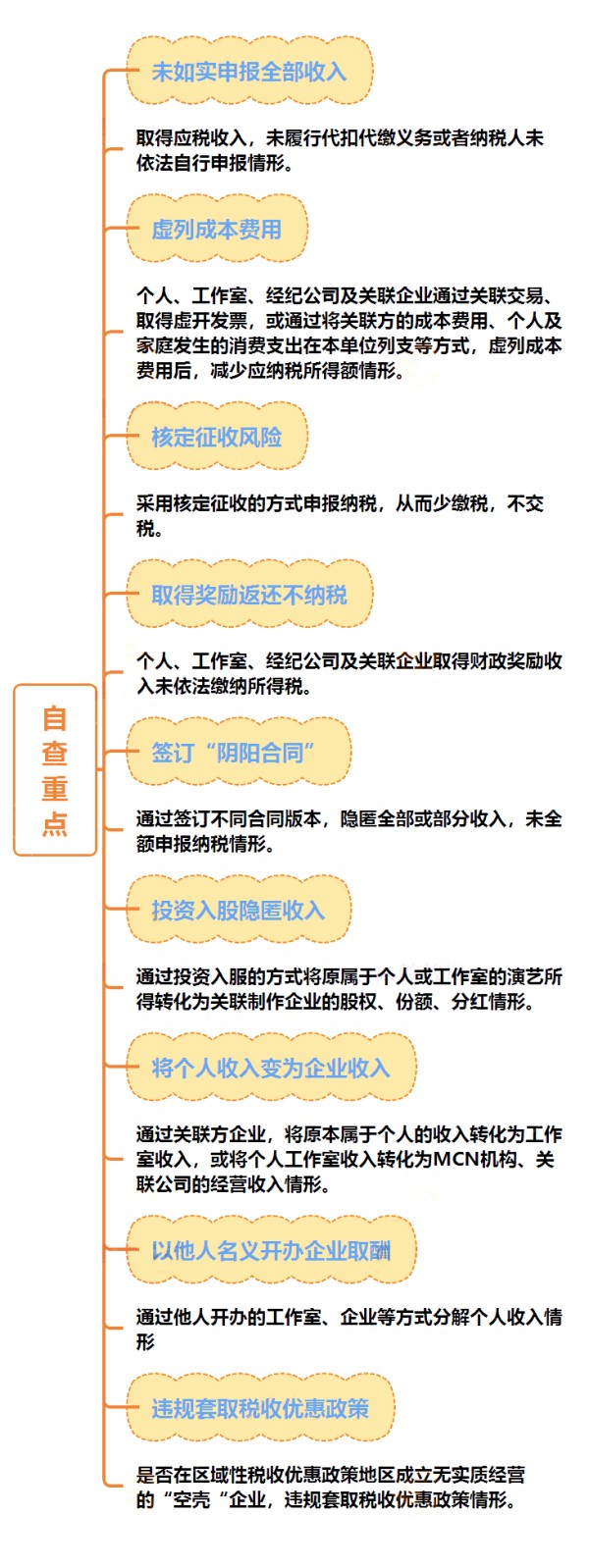

其实关于明星自查的重点,税务局在很多文件中也明确给了。

比如说你是不是如实申报全部收入了,你有没有虚列成本费用,有没有签订阴阳合同,有没有通过投资入股隐匿收入的行为等等。然后你需要针对这些问题检查一下你自己到底是不是按照要求去做了。

具体的情况给大家用思维导图列出来了:

法网恢恢,疏而不漏

偷税漏税终将被一网打尽

而对于此次陷入舆论漩涡的赵丽颖,网友们都有不同的看法:

不信谣不传谣,相信赵丽颖

无论是演技还是口碑,都是数一数二的

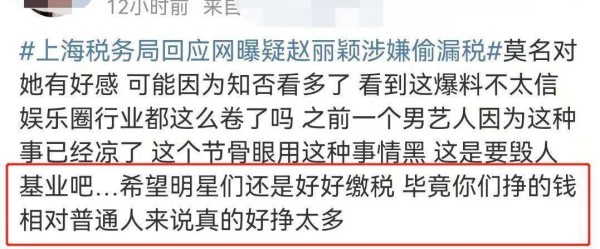

希望明星们还是好好缴税

毕竟相比普通人,你们的钱好挣太多

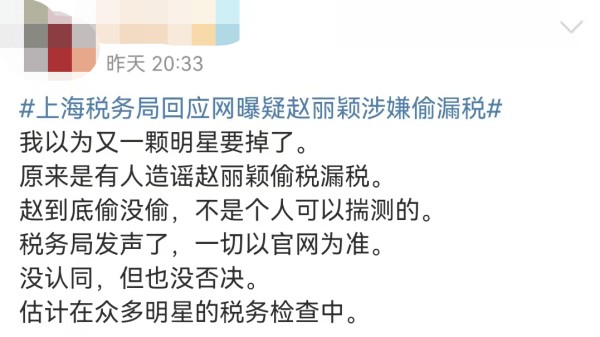

税务局虽没认同,但也没完全否决呀

估计在众多明星的税务检查中

确实,对于娱乐明星的税务检查永远没有彻底结束的鼓点。

在2021年下半年的窗口期内,税务局就曾反复提醒:自查自纠;提醒过仍旧不整改或者整改不彻底,就是税收稽查了。

自查自纠的过程中,税务机关会跟你做实际沟通及做相应的辅导。比如你哪有问题,你的相关自查报告有没有完成,你的资料有没有提交,都会有沟通。

当你查完之后,税务局怎么知道你是不是有遗漏或者有隐瞒?所以他们还是要做进一步检查。

首先是大数据筛选看你的税负率,正常艺人税负率应该是不低于30%的,

举个例子。

1、综合所得税负率:43.18%

某演员,在一企业按年薪制,获得工资薪金24万元,该年度还获得各类演出报酬54万元,出场费30万元,代言费36万元。

按新修改后个税法,这些收入均合并成综合所得120万元,假设有所扣除项后当年综合所得应纳税个人所得为107万元。

按新个税法税率,应缴纳个人所得税107×45%-18.192=29.958万元,实际税负:29.958÷120=24.965%。

综合所得(扣除各项税前扣除项目)达到1000万元时,1000×45%-18.192=431.808万元,实际税负率:431.808÷1000=43.18%,接近最高边际税率45%。

2、经营所得税负率:34.35%

该演员有一间个人出资工作室(个体工商户),当年个体工商户取得收入70万元,该个体工商户扣除税前成本费用后,当年所得35万元。

按新个税法计算,工作室经营所得应缴纳个人所得税35×30%-4.05=6.45,实际税负率:6.45÷35=18.43%。若当年所得超过50万元,则应缴纳个人所得税50.01×35%-6.55=10.95,实际税负率:10.95÷50.01=21.90%。

经营所得达到1000万元时,1000×35%-6.55=343.45,实际税负率:343.45÷1000=34.35%,接近最高边际税率35%。

通过这个做筛查,你的税负率是不是达标了,如果你的税负率还是很异常,今年就要对你做税收稽查了。

就好像前段时间的邓伦,税务局已经提醒过要他自查,结果几千万的罚款交了,却存着几百万的税没有补完。

结果被税收稽查出来了,公告了,职业生涯也差不多断送了....

总而言之,偷税漏税而且还不积极自查的,肯定会被一网打尽。但是在现在严查的大环境下,更不能人云亦云,随意冤枉任何一个好人。

法网恢恢,疏而不漏;浊者自浊,清者自清。共勉!

关于举办金税四期下-建筑企业精细化成本管理与用工模式重构、挂靠模式筹划暨风险管控策略

课程大纲

一、工程项目成本管理

(一)工程施工企业环境分析及竞争优势分析

1. 建筑施工企业环境分析

2. 建筑施工企业项目成本因素分析

(二)工程项目管理精细化

1.精细化管理的原则

2.精细化管理的内容

3项目成本策划与管理计划

4项目成本的集成管理模式

(三)工程项目成本的开源节流

1.工程项目成本的开源管理

1)合同外收入的策划

2)不平衡投标报价

3)索赔、签证、变更管理

4)合理化建议管理

5)商务策划与技术策划的融合

6)工程结算经营

2.节流管理

1)责任成本与计划成本

2)项目预算管理

3)成本核算、考核、评价

4)工程项目精细化管理案例

(四)工程项目现代成本管理方法

1.责任成本管理概念

(1)责任成本管理理念

(2)责任成本管理控制体系的核心问题

(3)责任成本管理的原则;

(4)住建部对工程项目信息化的要求

2.法人管理项目的方法--八统一

3.方圆图成本管理理念(包括四大效益、四大支撑);

4. 典型成本管理模式介绍

(五)工程项目责任成本管理“422”内容解析

1.工程项目责任成本管理架构(霍尔模型)

2.工程责任成本管理的做法(与前面融合)

3.开工前阶段(包括:工程量预控、方案预控、单价预控、责任预算编制和效益策划等5个环节)

4.施工阶段(包括:二次分解、临建成本控制、工程数量控制、劳务成本控制、材料消耗控制、机械成本控制、管理费用控制、变更补差索赔、成本核算与分析、考核兑现等10个环节)

5、竣工收尾阶段(包括竣工决算、销户并账、余款清收和终期考评等4个环节)

(六)工程项目责任成本管理案例剖析

1.工程项目上场前期策划模板及案例;

2.责任成本分析模板及案例;

(七)工程项目预算目标制定和项目绩效考核

二、金税四期“以数控税”下如何管控风险

三、 建筑施工用工模式及涉税社保风险管控

1. 建筑业企业用工模式评价;

2.具有劳动关系的职工薪酬处理方式及社保政策规定;

3.非全日制用工薪酬及社保政策规定;

4.劳务派遣的法律规定及税收政策;

5.临时工、季节工社保问题及财税处理;

6.劳务公司转型及社保制度的改革方向;

7. 新用工模式的重构与应用;

8.农民工资发放形式及个税代扣代缴、农民工工资专户等问题;

9..总包单位代发农民工工资会计核算及税务处理;(涉及到农民工实名制等)

10.向包工头支付的分包款是否需要代扣代缴个税?

11.经营所得的计税方法及其在建筑业企业的应用;

12.劳务报酬与经营所得个税缴纳差异与区分;

13.建筑业个人所得税核定征收的规定及解决方法;

14.异地工程作业人员个人所得税的征管;

15.个体工商户、个人独资企业等核定征收的基本规定;等。

四、挂靠模式的选择及建筑财税疑难的处理

1.挂靠业务的税务规定、实务操作及挂靠方利润提取;

2.利用包工头资金涉及到的税务风险及财税处理;

3.企业能否超范围开具发票?

4.没有相应建筑资质能否开具建筑服务发票?

5.个人能否提供建筑服务?

6.甲供工程简易计税政策应用中的新问题及合同签订策略;

7.简易计税项目工程款结算中税率为什么是9%?

8.差额纳税中材料分包款如何抵扣?不同项目间如何实现总分包差额抵扣?

9.采购付款要求及“三流一致”政策的风险分析(会涉及到合同涉税条款);

10. 如何避免虚开或取得虚开发票?

11. 园林绿化施工中进项税额抵扣的特殊规定;

12.哪些情况不需要发票作为税前扣除凭证?

13.个人零星经营业务如何认定?

14.如何利用收据、分割单作为税前扣除凭证?

15.发票的规范性要求对税前扣除的影响(会涉及到电子发票管理);等。

五、风险管控策略

现场答疑,问题不带回家

时间地点:

2022年4月22-23日 (21日报到) 成都

联系方式

联系人:江老师

来源:国家税务总局、建筑会计、智能财税等、版权归作者所有、转载请注明以上信息

编辑:江老师返回搜狐,查看更多

责任编辑: