随着健身市场在中国逐渐火爆,传统运动品牌都在将目光聚焦于此,针对健身人群改造自身产品线、体验门店体验。一时间,几乎所有商家都在对健身市场虎视眈眈。只是,这块肉真是啃到嘴边的吗?

锐步:沉寂多年重返健身市场

还记得曾为世界第三大运动品牌的锐步吗?在经历了多年沉沦后,如今它又携着健身市场的巨大红利杀回来了!

在2005年前很长的一段时间里,锐步一直保持着高速增长,赛事赞助上,它们垄断了北美四大体育赛事联盟中的3家(NBA、NFL、NHL),旗下拥有姚明、艾弗森、亨利等大牌代言人,在世界范围内,是仅次于耐克和阿迪达斯后的世界第三大运动品牌。但在2005年被阿迪达斯收购后,却似乎在市场上消失了。

2015年起,锐步开始自救行动,在全球范围内,他们将焦点聚集于健身领域,希望通过产品线的重新架构和门店改造,转型成为一家专门针对于健身人群的运动品牌。

1月16日到1月27日间,艾弗森、宋茜、袁姗姗、吴磊、王德顺等人轮番亮相,或重新出山为锐步站台,或宣布成为锐步系列产品代言人。从人员组成上说,有体育巨星(艾弗森)、娱乐圈明星(袁姗姗、吴磊等),也有普通人中的健身达人(王德顺),可以说,锐步挑选的代言人们几乎涵盖社会各个角落。

他们的同一目的,是为了给上海静安寺开出的首家锐步经典潮流店站台,推广锐步针对健身人群主打的Reebok Classics系列。显然,锐步希望通过各领域KOL资源,尽可能覆盖最广的一批健身群体,将品牌理念传达给他们。对现阶段的锐步来说,如果想在健身市场有一番作为,重新获得品牌认知才是最重要的环节,而寻找流量明星是最简单有效的方式。

实际上,这是锐步全球范围内健身计划的一部分,早在2015年,锐步便借超级碗投放一组广告,旨在唤起人们的健身意识,同时向外宣告自己将专注健身领域的决心。为此,他们还拟定了一组口号:Be More Human,在中文中则被翻译为“炼出至我”。

为此,锐步进行了一系列有针对性的营销,除了上述提到的利用流量明星站台造势外,锐步还发动了全网营销。覆盖全国的电视广告、代言人社交平台宣传都是他们的方式之一。此外,锐步还发动了至少70到80家线上媒体进行电视广告发布与报道,其中涵盖新闻、财经、商业、体育、时尚等全部类型主流媒体。

除了线上发力,锐步也决定在线下加大门店建设。为此,他们计划要在2017至2020年间在中国开设500家“Fithub健身汇”门店。这是他们从独家合作伙伴Cross-Fit健身房那儿汲取的灵感,通过融合实体零售、健身及线下活动,将店铺打造成体验健康生活方式的理想场所,从而为消费者提供一个全新健康的消费体验。

根据《经济学人》报告显示,2016年我国体育健身市场规模接近1.5万亿人民币,其中体育产品和装备的消费占近70%,而积极从事体育活动的人口高达4.34亿。预计未来5年内,这3组数据都会持续上涨。

健身市场红利的直观体现是体育品牌日益增长的销售额和越来越多围绕产业新兴的公司。事实上,在我国健身产业链上已聚集了多家企业,有主打自助健身房的乐刻运动、主打健身社交的线上工具keep,即便是健身装备领域,与锐步一块儿展开竞争的还有同样来自美国的品牌Under Armour(以下简称UA)。

UA:单一品类撬动健身市场

UA能在如今的健身领域占据一席之地,与其经典产品:紧身衣的开发密不可分。1996年的Heatgear是UA紧身衣系列的开山之作,依靠轻便、吸汗等特点,一经推出便大受健身人群欢迎。此后,他们又趁热打铁相继推出了Coldgear和Allseasongear系列。如今紧身衣已成为运动服装产业增长最迅速的品类之一。

截至2017年,UA紧身衣以75%的市占率将对手远远甩于身后,其销售额还在以每年30%的速度持续增长。到今天,UA已经成为健身房里出镜率最高的运动品牌之一。

UA是近些年国内运动品牌市场冒出的新贵,2011年进入中国市场以来便发展迅速,一直维持着10%以上的增长速度。相较于UA在北美市场的惨淡表现,中国市场可以说是其翻身的最大希望。

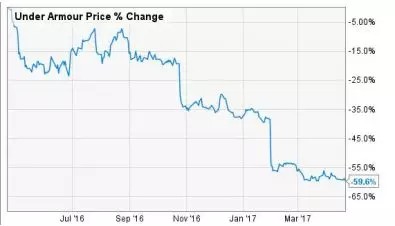

曾经,北美市场是UA所依赖的主战场,贡献了其全球份额的三分之一。但最近两年,UA在美国本土的日子却不好过。去年4月,UA发布2016财年财务报表,自2005年上市以来,首次出现亏损,达227亿美元。相较以往,2016年美国市场UA的销售额也不升反降,幅度约1个百分点。而在1年中,UA的股价也跌去了近56%。

UA股价经历大幅跳水

有分析指出,UA过低的定价是造成这一窘境的重要因素。在美国市场,由于合作零售商的利润空间被过低的产品价格挤压,导致多家零售商难以为继,纷纷破产,直接导致UA在美国的销售渠道受损,进而影响其业绩。

美国市场遭遇滑铁卢,UA有理由将精力聚焦于中国市场,而他们做的第一步,就是建立稳固的销售渠道。2015年4月,曾担任阿迪达斯大中华区首席财务管理及首席运营官的哈斯卡尔转投UA,担任大中华区董事总经理。

上任UA后,哈斯卡尔所做的第一件事是建立中国市场的分销体系。为此,他采取的形式是加快零售门店建设和电商平台搭建。门店建设采取较轻的模式,即在重点城市成熟商圈投入少数直营,其余多数采用加盟模式,为其提供产品及营销指导。

作为普通消费者,我们或许有直观感受,2015年前,身边的UA专卖店几乎难觅踪迹,但自那以后,它却开始遍地开花。目前在大中华区,UA门店数量已达400多家。

高速的扩张并不意味着UA采取的是冒进政策。其内部将关注点聚焦于一二线城市,在他们看来,再低一级的城市里,UA缺少足够的目标消费者、品牌认知度及价格竞争力。而在一二线城市中,UA选择进驻的也是一些成熟的商圈及大型综合体。在哈斯卡尔的规划中,未来每年UA将新开150家类似门店。除了在上海、广州、杭州等地开设直营店外,UA在全国拥有约20家合作零售商,开放加盟。UA则通过参与门店设计、零售营销等方式帮助加盟商经营。

当然,UA想要在中国的健身市场内拥有一席之地,不是那么轻松的事情。一个主要矛盾是其核心定位与消费者产品需求的矛盾。UA的核心价值是做纯粹的专业运动,但当前中国市场趋势却偏向运动生活。根据调查,大部分中国消费者对运动健身的追求源动力是瘦身减肥,看重服装的时尚度和剪裁修身。有些时候,这些考量因素甚至超过了产品本身的功能性。简单地说:UA还不够时尚。缺乏运动生活类产品也让他们过去两年的整体销售有所停滞。

此外,UA在中国过高的定价也是制约其发展的原因,相较于安踏、李宁等国产企业,UA产品的定价要高出不少,有些款式甚至高过耐克、阿迪达斯等国际大牌。可以看到,UA在中国市场缺少清晰的受众定位,他们的产品主打功能性,却又将自己定位于中高端人群。长此以往将势必影响品牌长远发展,毕竟中国消费者在经历了初期的不知所措后,将会越来越挑剔。

这点上,迪卡侬就有清晰的认识。

“传统企业”迪卡侬:将场景体验做到极致

我们几乎很难再公共场合看到迪卡侬的广告或明星代言。单看业绩和门店数量,迪卡侬也不是最突出的那个,2016年其在全球范围内销售额为100亿元,在中国拥有数量不算多的51家门店(迄今为止241家)。

销售成绩与规模不突出,迪卡侬身上却有吸引人的特质:因为他是一家集生产、设计、研发、品牌、零售和物流等为一体的全产业链公司,同时掌控供应和零售两端,几乎是众多传统企业的翻版。这样的企业规模大,相应组织、管理也不容易。尽管如此,其业绩却在电商等新零售形式冲击下还能保持稳步增长,着实难能可贵。

迪卡侬为健身人群打造的是一个完整的场景体验。买地自建是集团总部最鼓励的方式,虽然一个项目完成耗时从1年到4年不等,但迪卡侬所持有地块通常位于次中心,乃至市郊远离大型商业中心,拿地成本较低,还能享受地价提升所带来的红利。

迪卡侬门店的平均面积在4000平左右,并配有免费篮球场、足球场等运动配套设施,且必须预留15%的室内面积供顾客体验。相信去迪卡侬购物过的消费者都有一个体验,走进迪卡侬就像进入一个大型健身房。

而在零售方面,迪卡侬还有值得借鉴的地方,它围绕的是一个核心:将用户价值放在首位。

首先是迪卡侬主打的大众消费概念。拜其是一家全产业链公司所赐,从生产到零售这条完整产业链中,迪卡侬的产品都没有中间环节成本的,而且因为在营销宣传上的低调,它能最大限度将中间一系列成本让利给消费者。根据数据统计,迪卡侬中国平均单品销售价格能降低8%。

其次,迪卡侬十分注重与消费者关系的建立。这从其员工成长路径可以看出来:迪卡侬位于一线的岗位大致是从销售助理到部门经理再到商场经理。而一个部门经理通常只负责一个运动品类,譬如轮滑、游泳、篮球等。这些人中有退役的专业运动员、有从事某项运动的丰富经验与知识。因此,消费者们在迪卡侬不仅能买到需要的产品,更能了解该运动项目的专业技能知识,这有助于迪卡侬更好构建与消费者间的交流关系。

线上端,早在2009年迪卡侬成立了电商部门,2010年3月,他们在天猫上的官方旗舰店正式开张。2012年,迪卡侬天猫店曾创造136%的销售同比增长,并在2012至2014连续3年间完成销量超100%。资料显示,该旗舰店3月内老顾客的重复购买率可达40%。

“迪卡侬做电商势在必行,作为半标准化配置的产品,很多消费者愿意去线上购买。对于有实体店的迪卡侬而言,线下一次成功体验可转化为线上的多次购买。而线上的用户体验愉悦的话,还可以反过来为线下引流。”业内人士分析称。

在迪卡侬的规划里,到2020年,他们将在中国地区开设500家门店。从他们的角度而言,开店只是手段和形式,更重要的是找到了满足用户价值的方法。事实上,这也是企业销售时最应该考虑到的方面,毕竟规划再牛逼,吹得再天花乱坠,最后买单的永远是消费者。返回搜狐,查看更多

责任编辑: