艾德韦宣:奢侈品牌背后“助手”,明星带货打开二次成长

整合营销解决方案提供商及品牌

、IP运营商艾德韦宣

(9919.HK

)披露2021年中期业绩

。2021年上半年实现营业收入及净利润分别为3.85亿元

、0.385亿元

,其中营业收入及净利润分别较2019年上半年

(疫情前

)增长41.1%

、70%

。派发中期及特别股息约6000万港元

,分红率为25%

,未来也将维持25%的分红率

。公司整体业绩为历年同期新高

,业务已恢复至疫情前水平

。对于目前不足12亿港元市值的艾德韦宣而言

,若保持持续增长及分红

,加上机构背书

,其低估值

、中高成长等特点值得关注

。

一.侈品牌背后营销龙头

艾德韦宣致力于帮助激活高端及奢侈品牌

,帮助品牌提升营销效果

。至今已成为是国内最大的高端体验式营销服务商

,市占率为7%

,属于该细分领域的龙头

。公司业务分别为整合营销解决方案

、ip发展及即将并表的明星MCN

。整合营销接近方案业务里面又以体验营销为主

,截至2021年上半年该业务占总营收比重约72%

。客户多为奢侈品牌

,截至2021年上半年累积知名品牌客户为500+

,多为高端等奢侈品牌商

。从普拉达

、LV等奢侈品牌业绩靓丽的表现

,公司营销接近方案业务收入增长来源于奢侈品牌商在国内市场的宣传预算

。即艾德韦宣的营销业务表现与奢侈品牌在国内经营情况息息相关

。

例如6月28日、8月23日分为为古驰、香奈儿在上海举办Aria-时尚咏叹调时装秀、感知香奈儿品牌香水展等活动。

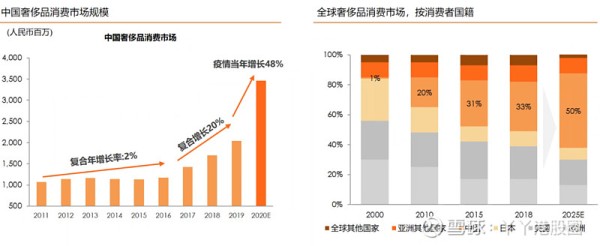

根据贝恩资本报告

,2020年由于新冠疫情的影响

,全球奢侈品市场预计下滑23%

,但国内销售同比2019年增长48%

,为3460亿元人民币

。中国奢侈品消费市场正成为奢侈品牌商的重点发展地区

,也是公司营销业务长期成长的核心逻辑

。

护城河方面

,个人认为公司营销业务更多是强者恒强的现象

。虽然整个营销解决方案市场分散

,依靠设计

、经验等人力拓展

,看似护城河不足

,值得一提的是公司合作对象多为高端及奢侈品牌

。这类品牌商往往依赖依赖有合作基础

、经验丰富的营销解决方案服务提供商

,新进或过去没有合作经历的竞争对手并不容易抢走份额

。这也即奠定艾德韦宣整合营销业务的稳定性。

在体育IP业务方面

,公司与西甲

、环法签约数年

,体育IP的商业价值在2022年-2023年或贡献可观收入

,进度取决于疫情状况

。2021年上半年成功完成1次环法赛事

,实现收入为1010万元

,下半年2-3次环法赛事即将举办

。虽然疫情影响国内体育ip业务的发展

,但从公司上半年的举办环法赛事实现的收入规模来看

,该业务营收有较大增长潜力

。按照过往公司营业收入比例为4:6的比重来判断,那么意味公司2021年实现营业收入(不含明星MCN)约9.63亿人民币。

二.业务战略升级

2021年上半年

,艾德韦宣官宣全新战略升级为时尚品牌数据互动营销集团

。业务战略升级主要体现在四大方面

。与宝尊电商一同入股复星时尚

,成为复星时尚旗下品牌的首选一站式解决方案提供商

,探索新品牌的新业务模式及解决方案

;成立MCN事业部Avant Plus

,专注于明星及KOL的社交媒体运营与商务经纪业务

;与抖音第一MCN机构愿景娱乐战略合作

,共同提供淘宝和抖音MCN/KOL直播和品牌抖音运营合伙人等业务

,以销售分成的方式形成广告+电商的商业流量闭环

;与香港置地成立运营合资企业

,扩大与体验营销在各个垂直行业的能力

,该模式也能够复制发展

。未来成长空间除了营销整合核心业务外

,另一大市场空间是明星MCN业务

。自成立直播电商及MCN/KOL事业部以来

,积极探索直播电商业务的巨大潜能

,成立至今三个月内

,在仅签约张俪

、陈彦妃两名艺人的情况下

,累计抖音电商直播带货GMV达到超过人民币2.4亿元

。即将带来的双十一、双十二等旺季,带货MGV规模将更上一层楼,对公司全年营收贡献显著。

也打开了公司二次成长曲线及想象力。

三.结束语

过去曾有红杉

、高瓴作为背书

,基本可打消投资者对港股小市值公司基本面的疑虑

。此外

,年初至今不少奢侈品牌的股价升幅不少

,完股价升幅跑赢市场指数

。奢侈品牌股价上涨的逻辑是业绩恢复至疫情前水平

,产品提价不影响销售

,护城河能力突显

。受惠于奢侈品牌增长的艾迪韦宣

,营销整合业务有望持续增长+切入明星MCN业务在下半年也即将迎来销售旺季

,公司未来一两年业绩大概率呈现爆发趋势

。此外

,公司轻资产运营模式及3亿元人民币的现金储备也是估值提升

,存在扩招并购可能的加分项

。@今日话题