直播中的李佳琦

图片来源:淘宝直播截图

“68号色再加2000支”“这支颜色才是适合年轻女生的颜色”“Oh My God买它”……

在“网红一哥”李佳琦的淘宝直播间中,李佳琦以特有的声色向网友们推荐着一款款口红,而这也引来粉丝们热情的回应,"XX网友正在买"的提示消息不断在直播页面中弹出。

天不怕地不怕,就怕李佳琦说一声“Oh My God”。被誉为“口红一哥”的李佳琦凭借超级带货能力正在成为一种现象级存在。在包括淘宝直播、抖音、快手、小红书等内容平台上,类似的直播网红还有“淘宝一姐”薇娅,以及更早被外界所熟知的支撑“网红电商第一股”如涵赴美上市的超级网红张大奕等。

也正由此,早在2016年前后就盛极一时的电商直播,如今掀起新一轮造星狂潮。就在最近不到一个月时间里,淘宝直播发布专门针对明星入驻的“启明星计划”;京东不惜投资10亿元力推红人孵化计划;就连淘宝直播机构“纳斯”也刚刚宣布获得千万元融资;跨境电商网易考拉也宣布开通直播功能。而本就以直播为特色的垂直时尚电商蘑菇街(NYSE:MOGU),也在闻风而动,称将孵化100个千万级电商主播……

流量加持、资金涌入,在成就不知凡几的网红大咖的同时,电商平台似乎也在摸索新流量的突破口。

而随着诸多网红的知名度扩散,以及“张大奕们”催生的依靠网红带货敲响纳斯达克钟声的如涵上市,越来越多人看到,在电商网红直播带货的热潮背后,是一条从个体网红到MCN机构、再到电商平台乃至上游工厂生产的产业链条。

批量制造“李佳琦”

谈及李佳琦、薇娅,都是当前电商直播炙手可热的人物。原因无他,两者强大的带货能力让品牌商和电商平台都为之侧目。

就以李佳琦为例,公开资料显示,他曾创下5个半小时带货535万、5分钟内售罄15000支口红的战绩,也因此被粉丝们称为“口红一哥”。而从粉丝量来看,《每日经济新闻》记者注意到,当前李佳琦的的淘宝直播账号的粉丝量为596.5万,每个回放视频的浏览量少则100多万,多则500万、600万。

同样,有着“淘宝一姐”之称的薇娅,其淘宝直播间粉丝量达到625.53万。另据公开报道显示,薇娅在2018全年的销售额高达27亿元,并曾在2018年“双11”实现两小时直播销售2.67亿元的成绩。

《2019淘宝直播生态发展趋势报告》显示,2018年淘宝直播平台带货量超千亿,同比增速近400%。而区别于传统电商卖货模式,直播电商可以与消费者建立粘性更高、互动性更强的关联,核心直播用户在淘宝直播的日均停留时间近1个小时。

显然,网红的带货能力价值与电商平台的流量运营相辅相成,也正是在此背景下,当网购消费者不再满足于页面中枯燥的图文商品形式,当越来越多的网红知名度扩散并收获信任与认可,新一波由电商驱动的“造星”运动由此而起。

对于平台而言,孵化、扶持网红的目的不言而喻。蘑菇街方面就曾表示,在资源和政策的双向扶持之下,蘑菇街的主播将有机会进行更多商品和内容的曝光,除了能促进平台获得更多的销售额之外,同样也能为消费者带来更多购物选择。

京东方面也向记者表示,京东联合MCN机构的内部红人孵化计划,目的是基于粉丝经济的快速发展,为优质的MCN机构、网络红人提供更大的发展平台,同时也为消费者提供更多元化的消费场景。

通过塑造、扶持网红拉动流量,这俨然成为电商流量变现的又一趋势所在。这也正如多份证券研究报告中所说,尽管电商直播形式早已有之,但网红带货至今方兴未艾。直播能带动电商产业链转型,重构线上的“人货场”,帮助商家更有效的转化流量,提高用户粘性。同时,作为新型零售方式之一,电商直播在互联网、物联网、人工智能等技术变革的支持下,加速融合线上线下资源,提升营销精准化的同时也撬动了更广阔的专业市场。

重金“造星”值不值?

目睹着几分钟、几小时就能产生成千上万销量的战绩,哪家平台都希望能有几个类似于李佳琦、薇娅、张大奕这样的网红标杆。但理想看似丰满,头号网红的难以复制却也是不少MCN机构都不得不承认的现实。

“大家都想多塑造几个类似于张大奕、李佳琦这样的人物出来,但这样的头部网红几乎是无法复制的。”如涵控股董事长助理程文强在接受《每日经济新闻》记者采访时表示。

根据市场分析机构克劳锐此前发布的《2019中国MCN行业发展白皮书》,国内MCN在2017年经历了爆发式增长,数量则从2015年的150家发展到2018年的超5000家,且90%的头部红人都已被MCN收入囊中。

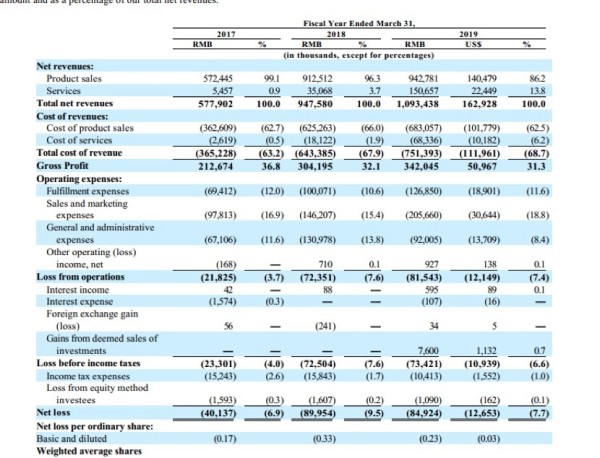

在数千家的MCN中,以成功赴美上市的如涵为例,根据其今年6月发布的2019财年业绩报告,截至2019年3月31日,如涵签约网红数量为128个。其中,一年创造GMV超1亿元的头部网红仅为3人,一年创造GMV在3千万元到1亿元的成长性网红为8人,一年创造GMV少于3千万元的新兴网红为117人。

图片来源:如涵2019财年年报截图

尽管新兴网红数量居多,但若从如涵旗下网红在公司整体GMV中的占比来看,如涵在过去一年整体实现GMV28.6亿元,而头部的三位网红贡献了15.3亿元,占比达到53.5%,而这一数据比过去两年的60.68%、65.03%已经有所下降。

头部网红难塑造的的原因,一方面在于IP形象的打造,尤其是在当前直播电商、短视频平台爆发的情况下,网红数量激增,带货形式同质化问题凸显,很难再有两三年前的“天时地利”。另一方面,也在于网红塑造的成本投入。

仍以如涵为例,在2019财年全年业绩公告中,营业费用中最大的支出项在于销售和市场费用,2017—2019年,该项支出费用分别为0.98亿元、1.46亿元、2.06亿元。如涵在财报中表示,2019年销售和市场费用的增加主要是由于KOL培育、培养、内容制作和培训费用增加,以支持增加公司的KOL销售和广告业务活动。

“网红电商确实如人们通常所说的一样,省去了从淘宝、京东等平台购买流量的成本,但是为了打造网红、维持网红的知名度和热度需要花费一笔不菲的网红维护费,其实就是变相的流量购买费用。”电子商务研究中心主任曹磊曾如此向记者表示。

这样的投资到底值不值?这不是一个容易回答的问题。

以《网红经济:移动互联网时代的千亿红利市场》一书中提供的一个盈利模型为例:国内网红经济的运用模式基本是股份制,假如投资一家网红服装电商,利益分配包括40%的毛利润率和30%的净利润率,另外10%的费用包括运营费用、行政费用和流量营销费用,最后的利润用于和网红平分及股权分红。

或许从外部引进已有的粉丝可以让MCN机构或是电商平台在初创期就能收获客观的成交转换,但相应的网红也将占有更大的分红议价权,由此拉长机构和平台的投资回报期;而若是MCN机构或是电商平台“从零起步”孵化或扶持的网红,或许在与网红利益分配时平台可占据更大话语权,但前期的资金和流量支持却同样需要自身承担。此外,MCN机构和电商平台也要应对网红流失、过气等潜在风险。

不过,即便如此,不只是电商平台在斥重金打造网红,MCN机构似乎也并没有收缩在网红打造方面的投入。

“我们在KOL领域的投入成本不会减少,反而会越来越大。”程文强表示,未来社交电商获取流量的成本只会越来越大,如涵如果在打造网红的价格洼地拿下更多的KOL,之后或许流量成本也就很小,从而建筑起的行业壁垒也就更高一些。在他看来,更多投入是值得的。

从颜值比拼到上游争夺

实际上,在2018年,电商直播已经呈现交易规模化趋势。据淘宝直播此前公布的数据,彼时淘宝81名主播年引导销售额过亿元,进入淘宝直播亿元俱乐部。

不过,《每日经济新闻》记者也注意到,相较于去年的发力点,今年各大电商平台纷纷开启的“造星”运动,俨然是要通过批量培养出更多“李佳琦”进一步做大市场蛋糕。同时,电商平台在网红直播这一领域的争夺,也已经从C端的消费者市场,蔓延至上游供应链。

相较于其他产业,电商平台这一转变不可谓不快。在业内人士看来,背后一定程度上是因为电商平台对流量的焦虑和渴望。

近几年,互联网的流量红利已进入一个瓶颈期,这是行业共识。在此背景下,整个电商行业用户获取成本愈发高涨。而目前看来,“网红带货”似乎是一种能够帮助电商平台相对以较低成本实现高转化的“拉新促活”。

在程文强看来,虽然互联网的流量红利消失,但内容红利依然存在。而在网红电商的比拼上,MCN们比拼的是KOL这一人才,电商平台则会在供应链端进行角逐。

“供应链在电商竞争中起到决定性作用,尤其是柔性供应链的反应能力,因为网红说不定什么时候就爆发了。如果爆发了,供应链端供应不过来也没有用。”程文强如是说。

这一点,电商平台也看得很清楚,所以也都在不断加大对网红直播供应链端的支持。不过,在与MCN们交流采访中,记者也不难感受到其在对于电商平台的选择上虽然有各种想法,但对于具有先发优势的淘宝直播平台,依然是他们当下认为的主要阵地。

尤其历经3年,淘宝直播正在进化成淘宝直播产业带。在这一产业带上,淘宝直播不仅帮主播搭建好直播平台,还会帮主播提供商品后端的生产企业与物流配送企业。

事实上,对于电商平台而言,网红入驻平台直播必然会让平台流量聚集。但不能忽视的是,如果平台不自己培养KOL,平台与网红之间还隔着MCN机构。所以类似淘宝直播产业带的建立,会让除主播与淘宝之外的参与方也变成利益与风险的主体,从而减小各自之间的利益矛盾。程文强坦言,这正是大多数主播与MCN们愿意与淘宝直播长期合作的重要原因。

而可以看到的是,这也正是包括阿里、京东、蘑菇街们新一轮电商“造星”的新趋势。

每日经济新闻