网红经济3.0时代下,网红第一股的“增长神话”正在破灭?

随着监管政策的收紧和行业竞争的加剧,当网红经济从野蛮生长迈入规范收缩期。

在这样的背景下,已在A股上市的天下秀数字科技(集团)股份有限公司(以下简称“天下秀”或“公司”)正式向香港联合交易所递交H股上市申请,拟通过“A+H”架构登陆国际资本市场。这一动作被市场解读为“红人经济第一股”寻求全球化突破的关键一步。

根据弗若斯特沙利文数据,2020年至2024年,全球红人经济的市场规模由20,661 亿元增长至31,164亿元,复合年增长率达10.8%。全球红人经济市场规模到2029年将达44,807亿元,2024年至2029 年的复合年增长率为7.5%。中国网红经济市场规模从2020年的8620亿元增长至2024年的1.38万亿元,复合年增长率(CAGR)为12.5%,但预计2024-2029年CAGR将降至8.8%。这一数据表明,红人经济已从高速扩张期进入稳定增长阶段,行业增量空间收窄。

根据弗若斯特沙利文的资料,天下秀作为全球红人营销解决方案平台的“龙头”,占26.1%的国内市场份额;按2024年收入计,公司亦以16.5%的市场份额位列全球红人营销解决方案平台行业首位。

行业变局,核心业务根基动摇

如今,直播电商的生态格局已发生根本性逆转,以达人带货为核心的传统模式正被“货架+店播”的新范式替代。

公开资料显示,2024年抖音电商GMV约3.5万亿元,其中货架场景贡献超40%,商家自播占比略超30%,剩下约30%GMV主要来自达人直播;如果以百万粉丝数限定界限,百万粉丝以上头部达人对大盘的贡献仅9%,中小达人约占21%。平台方的流量倾斜政策更是直接改写行业规则,抖音通过商品卡免佣、返还退单推广费等举措,明确扶持商家店播,将流量分配权从达人转向品牌方。

这一转型直接冲击了天下秀的核心业务。据天下秀招股书披露,2025年前三季度,公司95.7%的收入来自红人营销解决方案平台业务,该业务本质是连接广告主与红人的“中介”服务。

但随着抖音店播成为主流,品牌方更倾向于直接搭建自有直播团队,通过“透明化供应链”建立消费者信任,而非依赖第三方达人及中介平台。抖音集团副总裁李亮曾透露,2024年GMV突破百万元的中小商家中,依靠店播达成目标的超过9万家,这数据大幅领先于达人直播模式。

营收利润双降,增长动力枯竭

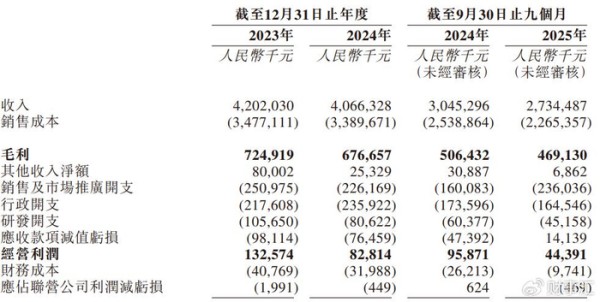

从天下秀递交的港股招股书及A股财报数据来看,公司在其光鲜市场份额背后存在不少经营隐忧。公司招股书显示,2023年至2025年前三季度,公司营收分别为42.02亿元、40.66亿元、27.34亿元,2024年营收同比下滑3.23%,2025年前三季度较2024年同期进一步下降10.2%。

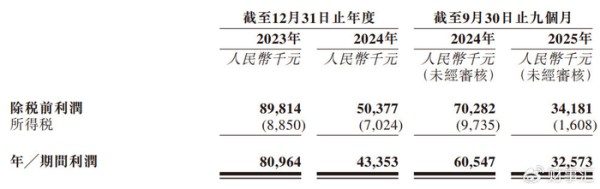

此外,公司利润端表现也不尽如人意,招股书显示,公司净利润从2023年的8096.4万元降至2024年的4335.3万元,2025年前三季度进一步缩至3257.3万元,连续三年同比下滑,2025年前三季度较上年同期近乎“腰斩”。

另外,公司2025前三季度的毛利率为17.2%;作为对比,2025年上半年,交个朋友控股(1450.HK)毛利率43.74%。

营收下滑的同时,天下秀的资金回笼能力持续恶化。截至2025年三季度末,公司贸易应收款项及应收票据总额达19.68亿元,相当于约6.5个月的营收,规模占比极高。应收账款周转天数从2023年的186.4天延长至2025年前九月的202.0天,意味着一笔回款平均需要近7个月,反映出客户议价能力增强导致回款周期不断拉长,资金占用问题日益突出。

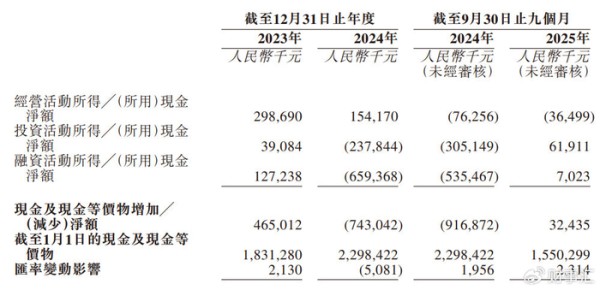

而公司的现金流状况同样不容乐观。招股书披露,2025年前三季度,公司经营活动现金流净额两度为负,其中公司2025年中报发布时,其现金流净流出1.85亿元,尽管三季度末有所回暖,但经营活动现金净额为-3649.9万元,全年现金流压力仍未缓解。

为应对资金紧张,公司不得不于2025年11月公告,拟使用不超过8亿元闲置募集资金暂时补充流动资金,暴露了其“造血”能力不足的短板。

“双高集中”存风险,经营稳定性堪忧

值得留意的是,天下秀的自我定位是“超级连接器”,但招股书揭示其业务结构存在严重的“双高集中”隐患,客户与供应商集中度均处于危险水平。

首先,在公司客户方面,招股书披露,2023年至2025年前三季度,公司来自五大客户的收入占比分别为39.6%、47.8%和44.3%,最大单一客户收入占比从13.2%飙升至22.4%,客户集中度过高且持续加重。

虽然招股书强调“与五大客户合作关系维持5-15年”,但这种“大客户依赖”在营销行业是致命伤。一旦核心客户减少营销预算或转投竞争对手,公司业绩将遭受直接冲击。更严峻的是,大客户通常具备强势议价能力,不仅会压缩公司利润空间,还会延长付款周期,这也是导致天下秀应收账款高企的重要原因。

其次,在供应商方面,截至2025年前三季度,公司供应商集中度高达88.6%,最大供应商的采购额占比长期维持在40%以上。招股书坦言:“若干主要供应商(主要是第三方UGC平台)要求预付款项”。这意味着天下秀既被客户压款,又要向平台预付款,两头受挤,现金流焉能不崩?

另外,天下秀的业务完全依附于抖音、小红书、快手等第三方UGC平台。随着抖音、快手等平台不断强化自有广告体系,正在自建营销工具,如抖音的星图、小红书的蒲公英,这些平台直接对接达人与广告主,不仅佣金更低,还能提供更精准的流量匹配服务。相比之下,天下秀作为第三方平台,既缺乏流量掌控权,又无法提供差异化服务,中介价值不断缩水。

转型探索失利,缺第二业绩增长点

面对困境,天下秀曾于2021年推出虚拟社交产品“虹宇宙”,曾被寄予厚望,但最终因缺乏核心技术储备沦为“概念炒作”。公司在公告中承认,并未参与AR、VR、MR及相关硬件技术研发,亦无相关专利,“虹宇宙”仅处于实验阶段,最终因误导投资者被监管警示。

此次招股书中,天下秀反复强调“AI驱动创新”,称其推出“BOSS红人智投”和“灵感岛”等AIGC工具。但招股书显示,其AI功能仍以输入驱动为主,需依赖广告主提供详细指令,缺乏自主学习和精准匹配能力,看着更像是为了融资而包装的故事。

与此同时,公司2024年研发费用仅8062万元,同比2023年的1.06亿元下降24%,研发费用率从2.5%降至1.9%。在AI军备竞赛激励的营销行业中,如此低的投入难言“技术驱动”。

目前为止,公司业务多元化布局也未见成效,收入来源依赖传统红人营销解决方案平台业务,其本质是连接广告主与红人的中介服务,通过撮合交易赚取服务费。截至2025年前三季度,红人经济生态链创新业务收入占比仅为4.3%,未能形成第二利润增长点。反观同行,遥望科技、交个朋友等头部机构已构建起“内容生产+达人孵化+供应链整合”的闭环体系,而天下秀仍停留在单一中介服务层面,抗风险能力极弱。

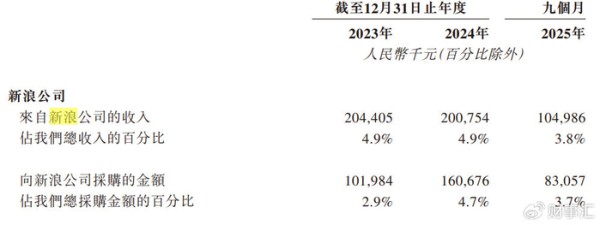

除了业务层面的问题,天下秀的公司治理和合规管理也存在隐患。招股书显示,新浪公司不仅是天下秀的控股股东,还同时扮演主要客户和主要供应商的角色。2023年至2025年前三季度,天下秀来自新浪的收入占比分别为4.9%、4.9%、3.8%,向新浪的采购额占比分别为2.9%、4.7%、3.7%。而关联交易极易引发利益输送质疑。

此外,公司两名非执行董事曹菲及葛景栋分别担任微博财务总监及微博广告业务高级副总裁。

在业绩下滑、现金流承压、行业转型的多重压力下,天下秀冲刺港股IPO的核心诉求更可能是“融资续命”,但这场IPO能否解决公司的根本问题,仍存在诸多不确定性。曾经依靠流量红利野蛮生长的红人营销行业,如今已进入“淘汰赛”阶段,只有具备技术创新能力、供应链整合能力和合规管理能力的企业才能生存。

对于天下秀而言,IPO只是一个新的起点,如何突破业务困局、重建核心竞争力,才是真正的考验。而对于投资者来说,在追逐网红经济概念时,更需警惕那些缺乏实质竞争力、仅靠市场份额撑门面的“伪龙头”,毕竟在行业变局中,只有真正的价值创造者才能穿越周期。(《理财周刊-财事汇》出品)

网址:网红经济3.0时代下,网红第一股的“增长神话”正在破灭? https://mxgxt.com/news/view/1959871

相关内容

揭秘网红经济3.0,自媒体时代你也能掘金网红经济3.0:自媒体时代的掘金机会

3.0时代“网红” 你知道多少?

网红经济时代背景下的直播电商如何做到“新”增长?

网红经济3.0时代:到底明星与网红之间代言的性价比哪个比较高?

网红探秘——江西数字经济时代下的网红经济调查

梦洁股份网红造富神话破灭 10多亿资金追高“薇娅”概念被埋

网红经济:移动互联网时代的千亿红利市场

社交媒体流量增长遇瓶颈 网红经济如何破局

[我财经]“明星经纪”爆出3.0新玩法 网红“蹿”火分享经济

随便看看

最新实时动态

- 44岁林俊杰女友比他小21岁

- 戴上翅膀自由地飞起来吧!

- 晓彤,我怎么才发现你演技这么好啊!关晓彤 微博VC计划

- 小张又来见证正缘啦?陈哲远 微博VC计划

- 大S小S姐妹花综艺爆笑名场面!

- 一段高情商的经典处事片段,堪称人情世故的完美诠释

- 剪秋宁死不出卖主子,极致愚忠

- 二奶奶将白家产业交给后辈打理,不料竟被白老三威胁! 大宅门 陈宝国

- 杨紫26年颜值变化,越来越好看

- 明楼阿诚上演连环计,借机瓦解汪曼春钓鱼计划伪装者

热点实时动态

- 136121

- 25497

- 20092

- 19780

- 19527

- 19484

- 19218

- 18788

- 18767

- 18741