不依赖名人明星带货,直播电商能否回归常态?

撰文 / 靠谱的阿星

21tech的一篇揭露文章戳破明星直播泡沫,里面写了很多直播带货翻车的明星,似乎吴晓波老师吸引了绝大部分火力,我注意到这篇文章封面图实际上是叶一茜,写吴晓波新国货带货的内容并不多,反倒是在微博、微头条上摘录吴晓波老师直播带货数据以及坑位费的文字刷屏了,这里似乎get了一个流量技能。

该事件确实反映出名人直播带货模式,明星有知名度不假,但是他们未必就适合出来带货,更何况很多娱乐明星在疫情期间接不到戏的情况下转型做直播带货,直播坑位费等于间接收商家口播的广告费,甚至有有销售佣金,商家认为效果没有达到预期之后不是与经纪公司协调,而是向媒体群“吐槽”。疫情之下商家心态已经相当务实,求的是“销量”而不是“品牌露出”,名人、网红、明星其实都是吸引人气的噱头,实际上此前在薇娅、李佳琦、辛巴直播间经常会邀请很多明星作为“嘉宾”助阵,但是最终让用户掏腰包的理由还是“全网同款低价”。

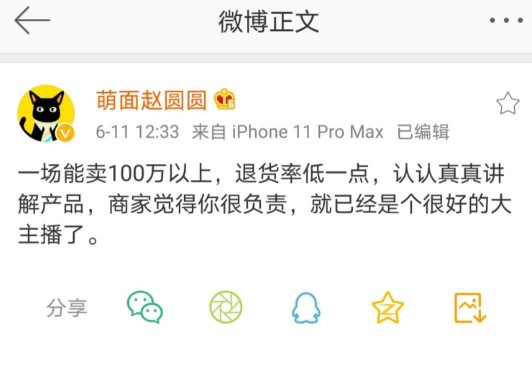

而对于平台而言,真正像罗永浩这样叫好(粉丝多)又叫座的名人可遇不可求。赵圆圆也曾在微博上吐槽“是人是鬼的的首秀都能破亿”,在他看来“一场能卖100万以上,退货率低一点,认认真真讲产品,商家觉得你很负责,就已经是个很好的主播了。”对行业里的“浮夸风”现象可以说点到为止。

名人直播带货实际上不能叫翻车,严格来说这可能是真实状态,称之为“祛魅”更准确些,而这对直播带货生态规范化也未必就是坏事:商家越来越关注的是直播人气与转化率之间的比例,第三方直播数据工具进场之后对于直播带货业绩的监督(阿星写了一些直播带货稿件之后就有几家第三方数据监控公司找到我给了开了会员让我看数据),以及按照CPS(按销量返佣)可能会成为商家最欢迎的结算方式。

对于广大继续寄希望于直播带货的企业而言,或许是需要全面反思哪一个直播带货平台、什么样的直播带货模式更适合自己?

一、淘宝直播或许更应该重视企业带货,而不是网红带货

直播带货归属于内容电商,就像电商平台把图片(详情)、(客户)聊天框作为销售媒介那样,直播实际上已经成为了所有电商平台的标配,而淘宝作为综合电商平台的头部,也是唯一一家单独把淘宝直播列为APP的独立运营的平台,这与淘宝自2015年之后就重视红人资源带货是一脉相继的,而自从蒋凡主导手淘以来,实际上更加重视通过账户的算法数据来推荐商品信息,而直播本身长时间沉浸与交互,对于平台对账户大数据学习具有独特价值。

淘宝直播的优势有两个:一方面,淘宝(含天猫)本身拥有全网最成熟的电商购物氛围,淘宝是微信之外安装量以及按照月活计算排名第二的APP,这与淘宝本身追求的是流量品类商品并且主要是以女性消费者为核心用户密切相关。另一方面,是背靠整个阿里巴巴经济体大生态,在阿里巴巴中台战略和支付宝小程序的打通之下,淘宝直播实际上也是可以从支付宝、优酷、高德、饿了么等产品之中导流。

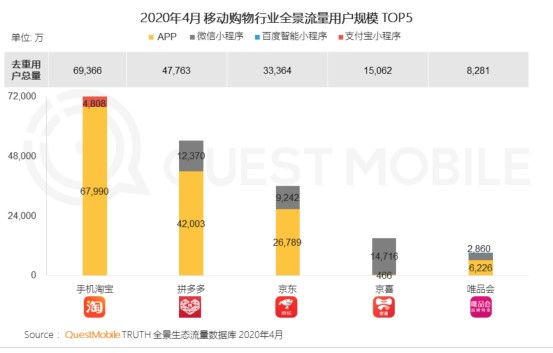

(▲QuestMobile2020年4月份数据)

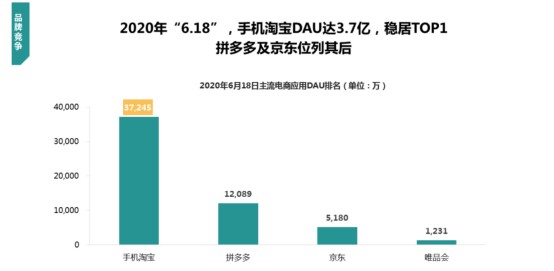

(▲TrustDate2020年618数据)

但是淘宝直播更适合女性消费品类,实际上是李佳琦、薇娅、烈儿宝贝等头部均是以女粉为主,这使得偏“男粉”的罗永浩、吴晓波等大V实际上生存环境并不理想,再加上淘宝本身并没有因为直播而改变其电商“流量中心化分配”的游戏规则,反过来,电商MCN实际上是强化了这种模式,大量孵化的网红通过获取了淘宝体系内大量的流量再为平台内商家店铺进行导流。

当然,淘宝本身就是各平台直播带货的最终成交场地,所扮演的是行业基础设施的作用,这使得他们在面对抖音、快手直播带货时有一种寄希望他们火又不希望他们另起炉灶的复杂心态。

既然吴晓波老师是在淘宝店之中开的直播首秀,为了防止吴晓波老师跳槽,不妨策划一些“再出征”活动,或许会更有看头。

但阿星觉得,淘宝直播本身应该把流量放在赋能企业直播上,而非是名人带货上。实际上,有无数拥有线下连锁店的日用百货类以及3C类企业希望借助直播间的人气来激活线下销售与自己的旗舰店销量,而淘宝直播也在这方面积累了丰富经验,这样有助于企业把坑位费直接用作自家商品让利促销上。(参考旧文:《与线下企业联手直播带货,将成为阿里2020发力方向》)

二、赋能企业,将成为直播带货平台以及系统提供商的主方向

众所周知,直播带货舞台除了淘宝直播以外,实际上还有抖音、快手,此外,一些微信小程序也开通了直播带货功能。而这些平台不得不面临淘宝直播的竞争,抖音和快手与淘宝直播都是采用的是网红UP主带货模式,并且均有平台主动下场做直播带货,因而竞争更为激烈,但这两家的2020的动向也印证了名人带或是直播带货1.0,而赋能企业直播带货才是2.0。

快手相对比抖音在直播电商方面起步更早,并且平台为了维系头部网红长期活跃以及生存能力主动配备了快手小店作为扶持工具,这使得快手从直播打赏模式之中逐渐探索出电商模式,盖过了早期其希望摸索信息流广告模式的方向。快手本身带货生态具有老铁用户氛围,以及给UP主相对的私域化的粉丝流量,因而快手在2020年的前进方向似乎是“赋能企业”模式(这本来是淘宝直播最应该做的),包括快手官方与格力、网易、寺库等名牌企业做直播带货那样,其目的是通过不断与优质产品合作来升维其直播电商产品的品质,并且在这个过程中对辛巴、散打哥这些头部网红家族发起人进行“冷处理”,并不在希望弱去中心化生态之中出现垄断老铁流量的“寡头”,但二人都已经回归。

而抖音即使没有直播电商模式凭借字节跳动的信息流广告以及丰富的内容生态之中的直播音浪分成也可以获取巨额的现金流,而电商实际上是抖音所要做的企业生态之一,但是不如抖音蓝V注册那么明显。罗永浩作为名人直播一个人顶一堆网红,既可以培养抖音用户看直播消费习惯,也可以对企业产生强烈的入驻抖音的“招商效果”。在疫情期间,抖音曾发布“抖音援鄂复苏计划”对所有湖北企业免费开通直播的权限并给予流量扶持。而阿星也经常遇到一些创业者咨询如何参加抖音直播带货的培训交流。

直播电商火爆与企业数字化转型刚需结合在一起,导致很多企业希望能够把直播带货与社交电商、小程序电商、私域电商结合起来,目前除了拼多多、京东、蘑菇街等腾讯系电商在自家的小程序开通直播外,微盟等生态服务商为其所服务的企业客户的商家小程序开通直播带货功能,并且举办了小程序的生态之中首场直播带货节616,相对于上述直播带货模式的区别是,能够分享社群、朋友圈,加入了裂变、拼团等模式,并培育起企业的自己的私域流量,而逐渐摆脱了对名人直播带货的依赖。

三、企业应做好私域直播的常态化,再偶尔冲一两把名人带货

名人直播实际上只是平台第一波造势的策略,各大平台自然也不会把全部希望捆绑在一两个头部网红身上,甚至对企业来说低价促销模式也是不可持续的,最终名人、明星直播带货风口整体降温之后,我们会看到最终坚守以开直播模式卖货的还是商家(客服以及个体老板们),或是现在应该让直播带货回归到常态。

阿星之所以对于“私域直播”情有独钟,是因为“私域直播”并不需要坑位费,不必向平台或者带货网红分佣,也不需要依赖平台分发流量,但又充分结合了直播活动的视觉冲击性、带货直播的讲解推荐和引导以及互动抢红包的优势。

当然这并不否认“公域流量”做直播的作用,但是要抱着一种交学费学习全员直播以及品牌曝光的心态,在这个过程之中尽量做到涨粉关注自己直播间与销量同等重要的原则,并且尽量通过低价爆款来转化新关注直播间的“宝宝”,而每一单发货都可以引导用户关注店家的私人微信或企业微信客户号,不能让客户就像断了线的风筝,目前拼多多很多网店前期更多是为了拉升一两个低于成本价的爆品赚人气为主,做电商也要做好阶段化亏本的准备。

对于大公司有完整线下销售队伍的大公司而言做直播的目的则要转变为把自己的导购员就地转化为线上职业带货人员队伍,而公司自身转变为带货“MCN”,公司提供产品、活动策划、售后及流量共享等。而直播的确也是门店数字化转型升级的起步,比如在懂车帝上,按汽车名牌为各地的4S店的直播提供流量,也是典型赋能线下模式。

对一般中小企业而言做直播带货不想被割韭菜基本稳妥的做法就是通过运营小程序的直播功能,把此前存量客户、会员以及自然获客的流量转化关注小程序直播间之中,通过直播带货对产品让利、发券等活动回馈老顾客形成复购,并且鼓励用户参加抽奖、核销优惠券、拉好友拼团、参加限时折扣秒杀等活动,目前类似微盟这样生态服务商在商家数字化能力上已经开发了很多工具,企业直接外包就可以了。

而在私域直播常态化基础上之上,可以选择与目标客户重合度高、粉丝精准并且对于产品有充分理解的网红或者垂直KOL参加直播带货,还可以供应链上下游老板联合直播带货模式。

名人带货模式把直播电商带向了风口,但是企业参与直播带货才是常态,或许摆脱了对明星和网红以及低价的依赖,企业才能真正充分掌握和用好直播这个带货工具。

网址:不依赖名人明星带货,直播电商能否回归常态? https://mxgxt.com/news/view/164386

相关内容

电商找明星直播带货,怎么才能避免被割韭菜?这家上市公司不仅改名,连主业都换了,星期六依赖明星网红带货能走多远?

网红直播带货频“翻车”,直播电商急需走向规范化

直播电商的畸形发展:明星网红带货成为潮流!

明星的尽头是带货,带货的尽头是停播?

直播带货虽然问题多多,但明星网红“云摆摊”的长期价值不应否认

直播电商正在“去明星化”

明星卷不动网红,半个娱乐圈退出直播带货

2023中国十大带货明星 2023年十大最能带货的明星 直播带货的明星有哪些→买购网

300明星齐开淘宝直播,真得要用“带货”来拼明星商业价值了!

随便看看

最新实时动态

- 锦月如歌:禾宴假装失明,肖珏正好借她打掩护,趁机找账簿

- 林宗辉将塔寨制毒名单交给警方

- 徐冬冬亮相首届哈尔滨太阳岛电影周,六公主镜头下状态在线

- 喜欢哦 两狗一猫

- 田孙俪、蔡徐坤与张婧仪同框亮相,四位女星齐聚一堂

- 严浩翔演唱会快嘴秀,展现rapper实力

- 一家三口竟然分别是三种截然不同的血型,这下出事了

- 东方青苍三万年没洗澡 被小兰花嫌弃,下秒就当场沐浴

- 潍坊版《甄嬛》 ~嬛嬛有心机,皇后干着急!

- 高圆圆晒出游随拍笑容明媚状态松弛

热点实时动态

- 147868

- 25629

- 20220

- 19919

- 19639

- 19601

- 19333

- 18913

- 18896

- 18862