文娱行业一直是资本关注焦点。文娱行业中的多个细分领域均是时下资本追逐的重要投资主题,近年来,影视、游戏、短视频、演出等细分领域风口不断,而随着产业创新,新的投资热点也在酝酿之中。

文娱行业在过去几年一直保持着较快的增长势头,行业不断创新,新的内容形式、新的内容创作者以及新的用户需求,共同引发行业变革。追踪文娱产业创新与变革趋势,也是捕捉下一个投资热点的基础。

高临管理咨询(Third Bridge)是服务于私募股权公司、对冲基金和战略咨询公司的跨国智库。高临咨询将通过本期报告展现文娱行业全景,报告中,高临咨询重点调研了近期大文娱行业中的热门细分领域——演出,并在此基础上总结大文娱行业发展新趋向。

文娱行业概述

一、文娱行业简析

文娱是一个多层次的涵盖面宽泛的概念,文娱产业中包含众多细分领域,游戏、体育、图书、影视、演出/艺术、动漫、休闲娱乐等板块均属于文娱范畴。不过,文娱产业始终是围绕内容的生产、流通和消费进行的,不同的细分领域均涉及到生产、宣发、消费等环节。

随着文娱产业的持续升温,由文娱衍生出“大文娱”、“泛娱乐”以及“文创”等概念,这些概念的诞生体现的是文娱产业内容开发方式创新和产业链持续整合的新趋势。

二、文娱行业驱动力

供给端:

当前,国内文娱产业发展仍处在中早期,与新技术结合的行业应用与内容创新仍将不断涌现,并且推动文娱产业继续增长。

1.技术创新与渠道转移推动产业发展

持续的内容供应是文娱市场向前发展的驱动力之一。随着文娱传播渠道向移动互联网的转移,文娱内容形式也在发生变化。渠道和内容形式改变背后则是技术驱动,技术的日渐成熟进一步推动内容传播渠道的转移,同时催生新的应用,诞生新的平台,例如以快手、抖音为代表的短视频的迅速崛起,即来自于此。2018年上半年,快手、抖音月活均已达到亿级。

2.多元化IP不断丰富内容供应端

传播渠道的变革也为文娱内容注入新的活力,除了优质网生内容的持续涌现,市场繁荣之下,多元化的IP进一步丰富整个内容供应端。也因如此,平台对头部IP内容的竞争更加激烈,一方面,内容平台更加强调自制能力,打造平台差异化内容。

另一方面,不同内容生产团队成为内容生产的的主体,内容形式中不断产生新的元素。持续性和创新性成为内容力的核心表现,也是考验该领域投资价值的重要环节。此外,资金实力也是决定内容生产方市场竞争力的关键因素,内容生产离不开资本助推。

需求端:

文娱消费是新型消费产业的典型代表。国家统计局数据显示,2017年全国居民人均可支配收入为25974元,全国居民人均教育文化娱乐消费支出为2086元,占全部支出的11.4%。随着人均可支配收入的增长,居民的消费能力也在进一步释放。结构变化和用于文化娱乐精神消费支出的增长,为整个文娱行业的发展带来了结构性行业红利。

以电影票房为例,以电影票房收入衡量,我国电影市场已经成为仅次于美国的全球第二大电影市场。2018年1到8月全国票房累计达457.83亿,按照今年电影票房趋势来看,2018年全国电影票房有望超越2017年的559.1亿元。

与此同时,年轻消费群体进一步扩大,成为文娱消费的主力消费群体,90后、00后成为新的文娱消费主力群体。年轻消费群体对自己的精神需求也更加重视,消费能力不断上升,对于优质内容的付费意愿也在升高。

消费者消费能力在提高,另一方面,消费者的消费习惯以及审美趣味的改变也在成为文娱产业创新的动力。当前,用户的文娱消费时间增多,对文娱产品的选择性也更加多元化,在文娱消费上呈现出个性化、圈层化特性,不同圈层追逐的小众文化也因此受到内容创作者的重视,催生出诸如短视频、虚拟偶像、嘻哈文化等新的热门细分领域。

政策端:

根据2018年政府工作报告,过去五年,中国文化产业年均增速超过13%,几乎是GDP年均增速的两倍。在国家统计局2017年公布的统计数据中,2016年文化产业增加值首次突破3万亿元,占GDP比重为4.14%。截至2016年末,我国文化及相关产业企业数量达297.65万户,注册资本14.29万亿元。

近几年来,一系列指导性政策出台,推动文娱产业快速发展。国家“十三五”规划指出,“到2020年,文化产业将成为国民经济支柱性产业”,2016年,文化部下发通知,要求各地加快推进歌舞娱乐和游戏游艺等传统文化娱乐行业转型升级。

2017年4月,文化部出台《关于推动数字文化产业创新发展的指导意见》,指出着力发展动漫、游戏、网络文化、数字文化装备、数字艺术展示等数字文化产业重点领域,并促进动漫与文学、游戏、影视、音乐等内容形式交叉融合,与相关产业融合发展,延伸产业链和价值链。

此外,对于具体细分领域的补贴政策,以及地方政府的具体产业扶持政策,也在不断激发文娱产业的活力与创造力。

三、文娱产业链

文娱产业链主要包括3个环节:内容、宣发以及消费,不同的细分领域产业链均涉及内容生产(研发)、宣发、渠道等环节。

内容:

文娱产业链上游环节主要包括内容产品的制作与开发,例如内容IP的开发、游戏开发等,该环节强调内容为王,优质内容也是整个产业链的核心部分。

宣发:

产业链中游则主要包括营销宣发等环节,如电影发行等活动。宣发环节非常利于掌握上下游资源,在移动互联网普及过程中,文娱产业的宣发环节呈现出“社交化”传播特征,互联网成为了内容的重要“预热平台”。

不过,该环节中也存在乱象,数据造假、水军泛滥等现象饱受诟病,随着行业发展的日益规范,行业挤泡沫后,宣发环节对于参与者的实力提出了更高的要求。该环节是否能引入专业的运作方式,将会成为未来资本越来越重视的考察点。

消费:

内容产品的消费属于产业链的下游环节,也是内容产品变现的环节,如会员付费、以及内容衍生品开发等活动,在此发展过程中,内容变现的形式日益丰富。

四、行业投融资概述

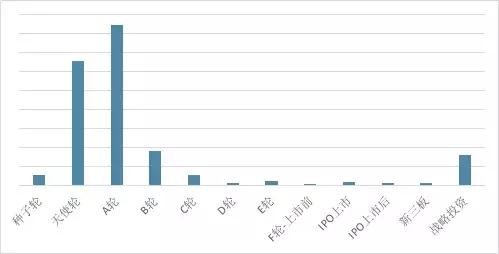

根据不完全统计,年初至今,文娱行业共发生421起投融资事件。

投融资轮次分布如下:

整体来看,今年以来,资本市场对于文娱产业仍有极高的关注度,从投融资数量上看,并无明显锐减的趋势。整个文娱市场中的确存在泡沫,也存在IP投资周期漫长等行业风险,但文娱产业依然是目前资本市场的重要投资主题。

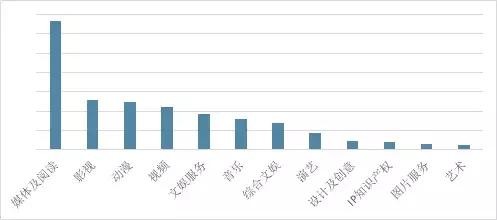

从投融资细分领域分布来看,资本市场对于媒体、影视、动漫等细分领域给予了更多关注。从投融资轮次上来看,资本市场更加关注中早期投资。

行业发展特点

一、IP成为行业竞争核心

当前内容流动的方向基本上是从内容生产者到平台再到内容消费者,优质内容吸引用户,用户通过平台消费内容。这样的流通环节中,优质内容IP成为吸引用户,实现内容价值变现的核心环节,也就成为行业竞争核心。

当前,IP的表现形式多样,文学、动漫、电影、游戏、音乐、演出话剧、主题公园、周边衍生品等都可划入IP范畴,通过产业链延伸,IP能够产生持续性价值。

通过内容IP实现内容价值变现,内容付费等变现方式深入人心,与此同时,文娱行业也出现优质内容资源紧缺的情况,如何打造优质内容,并在此基础上进行IP的多元开发,成为行业性问题。文娱企业由过去单一IP储备到重视IP内容运营规划,增强IP竞争力。

分化:影视IP储备竞速

影视IP今年的市场表现展现出两面,一方面,影视公司、视频网站正在加紧储备优质IP,各家对于头部IP的争夺依旧激烈,部分优质IP背后的影视公司通过IP获得优势,业绩因此提振。此外,头部IP版权价格还在持续上涨。

另一面是,热门IP改编剧近期在市场上遇冷。《天盛长歌》《如懿传》《武动乾坤》等热门IP改编剧整体表现欠佳,市场热度不如预期。“IP+流量”失效,这种情况并不意味着影视IP本身的价值丧失,而是“优质IP”或将被重新定义。消费者的观剧口味的变化,意味着各家在对IP的储备类型上也相应会进行一些调整。

北京文化:押注优质IP

跨界影视新秀北京文化通过对优质IP的开发大幅提升了公司的影视板块实力。

2018年半年报显示,北京文化上半年营业收入达3.03亿元,同比增长82.03%;净利润为4423.54万元,同比增长14.43%。大部分收入来自影视文化业务板块。爆款IP《战狼2》以及《我不是药神》发行方中均有北京文化的身影。

2017年,北京文化参与出品了包括《战狼Ⅱ》、《不成问题的问题》、《芳华》、《有完没完》、《二代妖精之今生有幸》等影片。北京文化同时全面参与了《战狼2》的国内市场的宣发。北京文化2017年年报中称,《战狼2》回款有3亿元,扣除1.4亿元保底发行成本,净利润达1.6亿元。2018年,北京文化再押注40余部影视IP,其中《我不是药神》已取得票房口碑双丰收。北京文化作为投资方之一和发行方,在《我不是药神》总额1亿元左右的投资中,出资7500万,将从30亿票中参与分账。

二、平台向产业链上游进发

在整个文娱产业链中,头部平台对于内容方的影响正在加大。在线视频平台在通过优质内容吸引用户消费的同时,已经向文娱产业链上游进发,进入产业链中内容生产等核心环节。自制内容成为当下视频平台打造竞争护城河的重要部分,资本助推之下,众多网生内容依靠超高投资、精良制作,口碑利益双收,这又进一步驱动平台深入布局文娱产业链上下游,加大力度布局生态,对IP内容进行产业链纵深价值进行全面的开发,拓展平台的多元化营销能力。从而提高整个内容生产传播效率,获得更大的竞争优势。

三大视频网站生态布局

对于视频网站而言,广告收入与会员收入是其两大收入来源,如何拓展自身业务边界,整合内容资源,以此来保证用户粘性,稳固市场份额,是当前视频网站竞争重点。

视频网站在业务边界不断拓展的过程中, 爱奇艺、腾讯以及优酷稳居第一梯队,三大平台在布局上都在加强对自制IP的打造以及影视生态上游的把控,涉足内容制作、粉丝运营、艺人经济等多个领域。

2018年上半年,爱奇艺自制剧数量达到74部,优酷为24部,腾讯为36部。上半年全平台共上新的142部自制剧中,爱奇艺、腾讯视频、优酷三大视频网站共有134部自制剧,占据整个市场94%的份额。自奇艺自制网剧《延禧攻略》以超过150亿播放量刷新网剧记录,成为暑期现象级爆款。

1. 开发综艺IP

打造剧集IP之外,三大平台今年还在自制网综上密集发力。2017年年底,三家视频网站集中发布2017年网综集体布局,网综同样进入超级IP时代。三家视频网站在网综IP的打造上各有侧重。

爱奇艺:“新题材、新偶像、新潮流”

《中国有嘻哈》、《偶像练习生》、《热血街舞团》、《机器人争霸》等综艺成为爱奇艺着力打造的头部综艺。腾讯视频:年轻偶像+王牌IP+垂直综艺

除了《拜托了冰箱》、《见字如面》、《放开我北鼻》等成熟IP回归外,还有全新节目吸引用户,如《幸福三重奏》等全新综艺上线。优酷:“这!就是年轻态”、“燃烧吧!2018”两大系列综艺矩阵

“这就是”系列中上线《这就是街舞》、《这就是对唱》等系列网综,“燃烧吧”系列中,即将上线《想想办法吧爸爸》等全新网综。在对网综IP的打造上,视频网站同样注重上下游产业链布局,例如上半年两款现象级偶像养成类网综《偶像练习生》与《创造101》,均通过节目IP整合整个娱乐产业链上下游。

以爱奇艺为例。爱奇艺在对《偶像练习生》的开发上,尝试IP的整合,节目过程中推出了《练习生的凌晨零点》《偶像有新番》等衍生节目,同时吸引用户全程参与投票、打榜、线下应援,并且通过旗下泡泡社区推出各类活动,增强平台与用户的互动,同时为社区聚拢人气。

2. 布局艺人经纪

在艺人经纪领域,视频平台也已经开始布局。通过网综走红的艺人,成为视频网站先行打造包装的对象。视频网站培养自身的偶像明星,再给自制内容输送偶像明星,无论在内容还是艺人面前,主导权进一步增强。

例如《创造101》中的火箭少女,通过腾讯视频出道走红,并且与企鹅影视签订了两年合约,腾讯视屏希望通过优质的内容产生偶像,再创造内容价值链,形成产业链闭环,从而延长整个整个偶像养成产业链。

三、小众文化进入大众视野

用户需求的细化为小众文化赢来更多的发展空间。年轻化、圈层化、个性化的用户需求使得各类小众文化有机会进入大众视野,无论是线上的二次元文化还是线下的电音演出,都有稳定的受众群体。

小众文化也进一步推动了内容生产创新,小众文化成为内容创作的全新切入点,并且通过在线平台进行大范围传播,说唱、街舞、机器人对战等节目的火热,体现出小众文化的生命力。

打造圈层爆款

节目生产方如今已经深谙小众文化、圈层文化的影响力,在内容价值的变现上,圈层文化释放出更大的变现空间。基于此,视频网站在自制剧的打造上开始了多元化的尝试。腾讯视频的动漫《魔道祖师》以及优酷平台的《镇魂》大热,离不开圈层粉丝的热捧。

圈层内容在成为爆款前意味着小众,在现象级综艺节目《中国有嘻哈》将嘻哈文化从地下带到地上后,今年以来,综艺节目在打造上也十分注重圈层人群。针对圈层人群的垂直类综艺节目成为各大视频网站重金投入的方向,这也使得视频网站开发的综艺节目出现题材“撞车”。偶像养成类的节目包括《偶像练习生》《创造101》,街舞类节目有《这!就是街舞》《热血街舞团》,机器人格斗类的节目有《这!就是铁甲》《机器人争霸》。

四、监管日趋严格

今年以来,文娱行业频现监管重拳。监管部门动作频频,自媒体、短视频、直播、网络影视等领域纷纷传出关号、下架、停更、整顿等消息。行业监管趋严也在一定程度上影响到文娱投融资市场的情绪,投资人因此或对某些文娱细分领域项目产生回避情绪。

本轮监管中,网络短视频行业受到持续整改。9月14日下午,针对重点短视频平台企业在“剑网2018”专项整治中的自查自纠情况和存在的突出版权问题,国家版权局在京约谈了抖音短视频、快手、西瓜视频、火山小视频、美拍、秒拍、微视、梨视频等15家重点短视频平台企业。此前,赴美上市不久的哔哩哔哩动画下架整改一个月。

另一方面,行业监管趋严也有利于行业的进一步规范,敦促行业参与主体自律意识提高,这也释放出一种讯号,内容产业野蛮生长的阶段已经过去,文娱内容创作出同时满足监管和用户需要的内容才能够持续。返回搜狐,查看更多

责任编辑: