激荡的30+年——安踏的发展历史 1991年, 安踏 品牌在福建晋江陈埭镇创立,安踏是不折不扣“90后”。和很多90后一样,至今 安踏 已步入而立之年,正...

1991年,安踏品牌在福建晋江陈埭镇创立,安踏是不折不扣“90后”。

和很多90后一样,至今安踏已步入而立之年,正值壮年,正是取得更大成就的关键阶段。

伴随着中国经济的发展浪潮,安踏在激流涌荡的商业世界里,一路羁绊坎坷,一路高歌猛进,从名不见经传,成长为中国体育服饰的领头羊。

但是安踏绝不允许自己沉湎于过去的荣光里,它一直在往前看。约从2018年起,安踏就竖起“国际化”的大旗。董事长丁世忠很早就公开宣称,“安踏不是要中国的耐克,而是要做世界的安踏”。认真研究过安踏的人,应该知道,这绝对不是大话。

永不止步,不管是安踏的产品,还是安踏这家公司,都是最好的注解。

安踏的发展历史,和中国体育服饰行业的发展历史是高度重合的。但同时,作为行业的佼佼者,安踏又有一些特殊之处。

我们知道李宁、安踏、特步、361度等几个耳熟能详的品牌,都是中国体育服饰行业的重磅参与者。当然也有一些参与者曾名噪一时,但是后来在竞争中掉队,比如德尔惠、贵人鸟等。

包括安踏在内的晋江系体育鞋服品牌,20世纪八九十年代创立之初,最早均以“三来一补”的外贸运动鞋贴牌生 产起步,并在当时中国本土市场供不应求的市场环境下快速积累原始资本扩充 产能。 进入 90 年代后,随着工厂之间竞争日趋激烈,代加工产品的附加值迅速下降,各家 公司逐渐摒弃代工为主的经营模式,开始向品 牌化发展转型。

而李宁创始人自身作为明星运动员的特殊性,在创立之初,即以品牌起家,和晋江系的公司有一定的不同。

图:中国体育服饰品牌成立时间及创始人

从行业的发展历史来看,分别以2010年、2015年为分界点,分为三个主要阶段:

(1)野蛮生长阶段(2010年之前)

进入21世纪,中国加入世贸组织,经济快速腾飞,人均可支配收入快速增长,中国北京2008年申奥成功,极大刺激国人体育服饰的消费热情。

这个阶段,中国体育服饰公司手中都有三板斧。

第一板斧头,是“明星代言+电视广告”。

1999年,安踏净利润400万元时,丁世忠排除万难,拿出80万元聘请孔令辉担任品牌代言人,还斥资300万元以“我选择,我喜欢”作为广告语,在CCTV-5打广告。

2001年,特步以470万元请来谢霆锋做代言人,广告语“特步,非一般的感觉”一时间尽人皆知。

同年,德尔惠签约吴奇隆做代言人,在CCTV-5和湖南卫视等地方台大肆投放广告,次年销售总额突破3.5亿元。

2006年,德国世界杯期间,占据CCTV-5大约1/4广告时段的晋江品牌,引得数以亿计的电视观众,纷纷调侃CCTV-5为“晋江频道”。另据统计,自2004年至2018年,晋江品牌电视广告投入高达65亿元。

“明星代言 +电视广告”,是过去相当长一段时间内,中国消费品牌的经典打法,相信大家都能感同身受。

第二板斧,是借力资本市场。

简单讲,就是上市融资。

李宁,2004年6月港交所上市。

安踏,2007年7月港交所上市。

特步,2008年6月港交所上市。

361度,2009年6月港交所上市。

市场需求极度旺盛。企业靠自身的发展,资本积累的速度有限。借力资本市场,募集到一大笔资金,就能迅速做大,与竞争对手拉开身位。彼时的中国体育服饰市场,仿若一片巨大的草原,骑上马一路狂奔,谁跑得快,谁就能吃掉更多的份额。而资本,就是跑马的草料。

这也是所谓的“借船下海,借网打渔”。

第三板斧,是发力品牌批发,疯狂扩张门店。

2010年以前,中国体育服饰公司几乎100%都是品牌批发,走分销、经销渠道。这其实和上面第二板斧是密切相关的,上市之后,资本更充足,就有更大的本金来扩张渠道。

品牌批发模式下,分销商签了订货合同,品牌商按照订货合同把货发给分销商,就可以确认销售收入。然后分销商、经销商通过不断开新的门店,把货物塞进门店里。

市场在供不应求的时候,这个玩法是没问题的。但一旦市场的供需关系发生变化,门店里塞进来的天量货物,立刻就成为巨大的隐患。这正是2011年-2014年,体育服饰行业库存危机的来源。

(2)行业深度调整阶段(2011年-2014年)

2008年北京奥运会之后,中国体育服饰行业仍然势头不减,各个品牌仍在快马加鞭地开店圈地。在悄无声息中,一场行业库存危机席卷而来。

2008年美国次贷危机的余波未平,2010年欧洲债务危机爆发,中国经济仍然相对坚挺,但由于体育服饰行业的过度扩张,供求关系发生重大转变。2012年行业爆发严重库存危机,表现为营收失速,净利润负增长乃至亏损,门店由扩张转为收缩。

由于之前的日子过于滋润,在行业库存危机之中,每一家公司都面临巨大的困难。面对困难,各个公司“各显神通”,而战略前瞻性、执行力以及战略定力,决定着一家公司能否快速通过行业逆风区。

据安踏董事长丁世忠接受采访时所述,当时夜不能寐,焦虑万分,一年有半年的时候,在外面巡店,寻找破解行业库存危机之道,以极大的魄力推动安踏由品牌批发向品牌零售转型,结束品牌商与消费者中间分销商、加盟商层层相隔的关系,通过信息化手段,品牌商直达8000多家门店,直面消费者。其中涉及巨大的利益博弈,分销商、加盟商存在巨大阻力,但在丁世忠看来,或许这是唯一的解决之道,也是进一步抢占先机的必经之路。而此时,李宁的解决之道是换职业经理人以及关店。

行业的危机,“危”之中,往往蕴含着巨大的“机”。

安踏深谙其道。

(3)精益化运营阶段(2015年至今)

回过头看,中国体育服饰行业从2014年开始,陆续从行业库存危机走出来。由于在行业危机中,各家公司采取了不同的应对之道,公司的战略前瞻以及执行能力不同,走出危机之后,中国体育服饰行业的各个品牌之间的差距也开始逐渐拉大。

尤其是传统线下门店渠道面临线上渠道的持续冲击,一开始是淘宝、京东等传统电商,然后是拼多多,再之后是抖音、快手的直播电商,渠道的发展和变化都很快。2020年新冠疫情以来,线下渠道遭受了更多挑战。

同时,随着“Z世代”成为消费主力,消费特征也有很大的变化,比如圈层化很明显,需求细化,品牌公司需要做出更多的努力,及时洞察到消费特征的变化,并在渠道以及品牌运营上做出调整。

再者,中国的改革开放到了新的历史阶段,“走出去”是有远见有野心的中国品牌的必走之路。

因此,国产体育服饰行业的竞争,已经不是原来躲在低线城市拼门店的初级竞争了,现在不但要与国际大牌耐克、阿迪达斯在国内竞争,而且可能要在国际市场上一决高下。

争夺消费者,渠道似乎是最不重要的因素,如何利用好渠道,高效触达消费者,并给消费者极致的消费体验,是品牌商要重点思考的问题。同时,“代言人+广告”的形式也远远不够,各个品牌商在产品质量、研发设计、颜值、定位、品牌故事等多个维度竞争,以达到抢占消费者心智的企图。以前是单线作战,现在是立体全方位的战争,品牌商必须在各条战线上都具备强大的战斗能力,才有可能赢得竞争。

因此,我概括为精益化运营阶段,大家比拼的是各方面的竞争能力,设计、研发、质控、定位、营销、供应链、品牌等各方面都要做的非常细,并有效组织在一起,形成公司的核心竞争力。

根据上面行业三个阶段的划分,通过营业收入、净利润以及门店数等来看一下安踏的表现,李宁作为对比。

首先,从营业收入上来说,2010年以前,安踏和李宁的营收斜率相差无几。2010年,李宁营业收入94.79亿,达到阶段性峰值,而后进入了长达七年的调整(营收再次超过2010年)。而安踏在2011年营业收入89.05亿,达到阶段性峰值,仅通过2012年、2013年两年的调整,2014年便重新获得增长,并超过2011年营业收入的峰值。安踏在行业深度调整阶段,表现十分优秀,调整时间短,调整幅度浅。

更为重要的是,安踏在行业库存危机当中,从“危”中准确捕捉到“机”,在丁世忠的带领下,推动品牌批发向品牌零售转型,转型坚决、执行力强,抢得先机。2012年对李宁完成超越之后,将优势逐年拉大。

数据来源:Choice

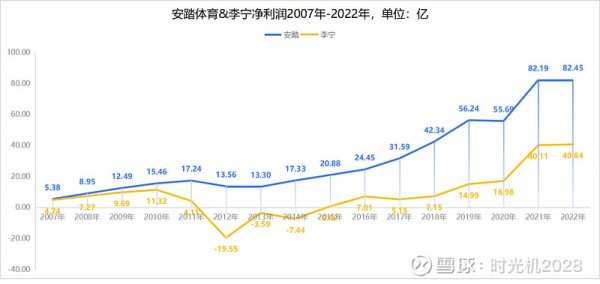

其次,从净利润上来看,安踏和李宁的表现,差距更大。安踏同样是两年调整实现了利润增长,并且行业库存危机期间的净利润轻微幅度下跌。而李宁同期,利润大幅下挫,其中2012年、2013年、2014年连续三年亏损。当然,2017年以来,李宁的净利润恢复之后,复合增速表现要阶段性优于安踏。

数据来源:Choice

最后,再看一下安踏(主品牌,不含FILA及迪桑特、科隆等)与李宁的门店数的对比。李宁在2011年的净利润就出现了大幅下挫,而安踏和李宁的门店数均在2011年达到阶段性峰值,说明上一个阶段野蛮生长的路径依赖还在,安踏和李宁均未在2011年意识到行业里隐藏的库存风险。2012年开始,门店数开始向下调整。从门店数的变化上来看,李宁当时解决的主要形式是关店,李宁的门店数下降得更快。而安踏采取了零售导向的转型,对门店进行大幅度改革,门店数变化没那么剧烈。而2015年之后,安踏和李宁的门店数有所上升,但上升幅度非常小。并且2019年之后,或许是受疫情和线上渠道的共同影响,线下门店数再次出现下降趋势。

物理渠道,包括线下的门店以及线上各个平台上的网店,已经不是竞争的重要因素了,线上在京东、天猫、拼多多乃至抖音,都可以开旗舰店,线下一个购物中心,也可以开一个门店,渠道的可达性对所有品牌是无差别的。

最关键的是,各家如何运用渠道,把自己的商品和服务效率更高、体验更优地送达消费者手中。理解这一点,再去思考安踏在疫情期间所做的DTC(直面消费者)改革以及在数字化方面投入的努力,就能发现,这可能是安踏转“危”为“机”的又一个大手笔。DTC改革和数字化,使安踏在渠道效率和用户体验两个维度上再次获得先机。

数据来源:公司年报 注:安踏门店数包含安踏kids

丁世忠董事长在回顾安踏成立30周年时说:

“三十载岁月风华正茂,三十个春秋成绩斐然。我们在过去30年的奋斗历程中,利用三条增长曲线形成合力,落实了多品牌差异化布局,也成功地推动了五个重大战略决策的落实,分别是做品牌、转型上市、牵手奥运、收购FILA业务以及和其他投资者组成投资者财团收购AmerSports。这些决策为我们今天的成绩奠定了坚实的基础。过去30年既是我们总结成绩的里程碑,也是前行出发的集结号。”

数据来源:网络

在上面体育服饰行业三个阶段的划分基础上,安踏的发展历史可以分得更细。

比如从安踏的企业文化变迁上来看,安踏对自己企业的使命、愿景以及核心价值观有持续的思考,在不同阶段会有不同的侧重点,有些变化比较大,而有些完全没变化。

比如,还可以从安踏的战略制定及执行上来看,从创品牌战略到品牌零售导向战略,从“单聚焦、多品牌、全渠道”到“单聚焦、多品牌、全球化”的升级与转变,可以看到安踏持续不断的思考轨迹。

不断突破自我边界,不断追求卓越,不正是将「超越自我」的体育精神融入到企业的发展过程中么?

安踏专注踏实,「不服输、不怕苦、爱拼敢赢」,执行力一流,安踏值得更成功。

下一篇将重点梳理安踏的企业文化及经营战略的变化,敬请关注。

$安踏体育(02020)$ $李宁(02331)$

相关阅读:

体育服饰行业是一个好赛道么?

财务视角下,国产体育服饰龙头公司的对比

本文仅为个人投资记录,文中任何操作或看法,均毫无例外的充满偏见以及错误。文中提及的任何个股或基金,都有大幅下跌的风险。

请大家务必独立思考,不可依赖文中的判断或行为作出买卖决策。投资有风险,买卖须谨慎!

网址:激荡的30+年——安踏的发展历史 1991年, 安踏 品牌在福建晋江陈埭镇创立,安踏是不折不扣“90后”。和很多90后一样,至今 安踏 已步入而立之年,正... https://mxgxt.com/news/view/114621

相关内容

“创业者”欧文与“拓荒者”安踏二姨看时尚?Lululemon内地市场增长39%;安踏任命国际部负责人;菲拉格慕预测全年盈利救股价

“把心平静下来,踏踏实实做一点事”,王慧骐在宁分享新书《安静做最慢的事就好》

王安宇踏入了唱跳竞演之路

安代舞,生命之舞

《问道江南西》:将激荡风云的90年代,写进寻常人家烟火里

外企抵制新疆棉惹众怒:50余位明星与涉事品牌解约,李宁安踏等国货股价大涨

澹台烬在五百年后踏入仙门,因缘际会之下遇到了已经历劫回归的黎苏苏

甄嬛踏入安陵容的居所,竟听闻了一段未曾料到的秘事

用一年的时间做90后艺术家访谈 展示他们的面貌与记忆

随便看看

最新实时动态

- 想搞定一个结了婚的女人,最高明的办法就俩字,好多人搞反了

- 哎哟我的天,谢霆锋帅我一脸,属于法拉利老了也还是法拉利

- 以为是泼天富贵,到最后发现是陷阱

- “她在意我的身子”

- 大话西游谎言成宿命,紧箍咒下悔恨难言

- 端妃智慧出招,劝胖橘释放槿夕苏培盛

- 胖橘反对又如何,苏妃槿夕情更浓

- 雪允仁川机场饭拍高清图,酷飒风格吸睛

- 史上最高能解说!神秘消失的男人

- 不过是一个炉管猝死少年临终前的幻想罢了

热点实时动态

- 136182

- 25500

- 20093

- 19780

- 19528

- 19485

- 19220

- 18789

- 18768

- 18742