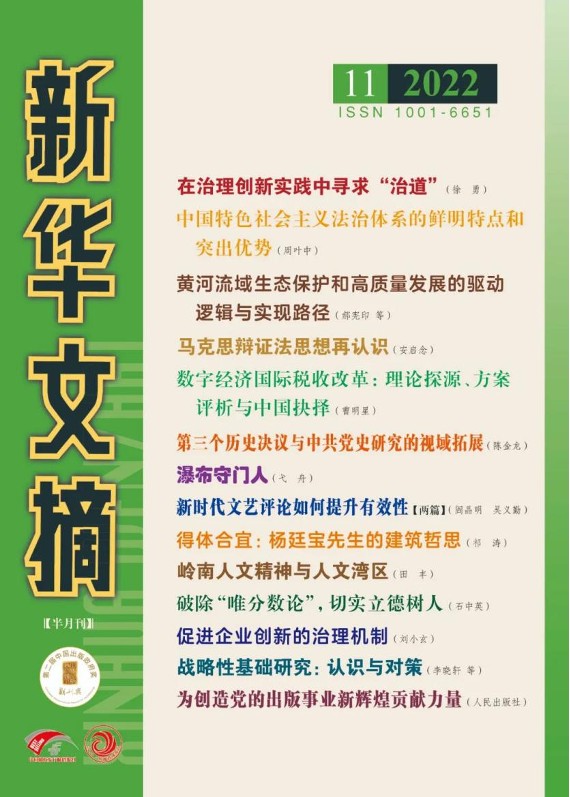

《新华文摘》全文转载曹明星教授论文:《数字经济国际税收改革:理论探源、方案评析与中国抉择》

2022年第11期《新华文摘》全文转载了我校国际税务研究中心主任曹明星教授发表在《财贸经济》2022年第1期的论文——《数字经济国际税收改革:理论探源、方案评析与中国抉择》。该文系基于中央财经大学标志性研究成果(财经研究院推荐)与中央财经大学一流学科建设项目“国际税收全球治理”(中国财政发展协同创新中心推荐)前期研究,形成的国家社科基金后期资助项目“新时代国际税收治理问题研究”(项目号:G2021115002L)的阶段性成果。

本文聚焦数字经济国际税收治理变革,对新时代国际税收治理在理论探索、方案评析与中国抉择等方面提出了创新见解。

一是着力解决国际税收全球治理新阶段的原理创新与继承问题,弥合现有改革方案说理不足和不清的缺陷,提供有价值的理论解决方案。本文首先在国家层面对市场经济中的国家税收依据理论再思考,从政府贡献视角补全可比交易全景,重新论证国家/政府税收的正当性及其边界,以澄清“国家征税是掏私人腰包”的错误认知;其次在国际层面考虑跨境交易中的国际税收管辖权再分配,在国际贸易和国际投资等环节创新利润生成和分配机制,平衡生产国和市场国、居民国和来源国的税收利益和权利,以澄清“国际税收管辖权建立在生产国创造利润基础上”的片面认知。最终,基于人们在不同层次类共同体中的公私利益博弈,从更大范围、更长链条和更深程度上,解释清楚了全球化失衡和国家利益的觉醒的原因;并在更宽广视角重构跨境交易的多维框架的基础上,提出了更为可信的国家税收正当性和数量边界理论,支持了更为合理的“供需双方创造利润”学说,为数字经济条件下的市场国征税权提供理论依据,从而为生产国、市场国及跨国公司多方平衡发展的新秩序奠定基础。

二是尝试提出国际税收全球治理的战略基础与战略升级问题,解决BEPS机制与New-BEPS机制的沟通和衔接,提供目标清晰的战略发展方向。本文首先在技术层面集中精力探析经合组织基于多边合作框架提出的“双支柱”改革方案,分析其在谋求市场国公平税收权益的同时限制了新兴行业/落后地区的财政自主权和发展公平权,指明其“农民起义/贵族政变式”改革的进步性与保守性,并进行利益再衡平和规则再建构;在战略层面指明经合组织应对跨国公司税基侵蚀与利润转移(BEPS)的反避税机制,深受税收狭义化影响而导致的国家财政失败,以及由此带来的改革进步性与局限性。本文继而在技术层面科学建构数字经济国际税收改革的中国应对之策,着力阐明中国作为社会主义数字经济市场大国,对数字经济国际税收改革在税基安全、公平和发展三个方面的系统关切,勾画一种基于全球市场竞争与政府合作的技术机制和规则体系;并在战略方面阐明中国需要基于“一带一路倡议”共商共建共享原则,推动建立的税基共建与利润共享(New-BEPS)的国际税收合作发展机制,从而更加尊重发展中国家经济主权、理性对待税收优惠政策、助力强化完整韧性的财政能力,以更具实质性、全面性的公平秩序建构促进数字经济的普惠性发展。

数字经济国际税收改革:理论探源、方案评析与中国抉择

金融危机引致了世界百年变局,数字经济发展与百年变局同步,拓宽了百年变局的内涵与外延,甚至正在引领百年变局的发展方向。在此背景下,目前全球层面数字经济国际税收治理变革的博弈建构,将事关利益之争和格局之争、影响未来长期发展,极大地凸显国际税收治理作为世界政治、经济和社会格局转换调整核心点和突破点的历史意义。

数字经济国际税收治理变革研究的成功基础在于世界经济的背景解析与数字税改的挑战梳理。一是深刻把握百年变局中的世界经济格局背景,对世界经济经历的大发展、大调整和大变局的历史逻辑进行科学阐释,对中华民族复兴和社会主义重振的历史时点进行准确定位;同时,深刻挖掘数字经济的时空聚合的规模性、跨界性特质,界定其在全球化新时代中的战略变量本质,以及其对世界经济发展的加速和格局调整的加剧可能产生的历史效应。二是全面梳理数字税改中的国际税收治理挑战,直面数字经济下国际税收管辖分配规则多重冲击,解析从理论基础、基本原则到治理机制等各个层面所面临的当前困境,继而深入观察国际税收治理从双边到多边机制演进的本质特征,前瞻国际税收全球性治理机制探索的未来趋势。

数字经济国际税收治理变革研究的第一主题是理论创新:一是对数字经济背景下的国际税收治理大胆进行理论创新,在国家层面对市场经济中的国家税收依据理论再思考,从政府贡献视角补全可比交易全景,重新论证国家/政府税收的正当性及其边界,以澄清“国家征税是掏私人腰包”的错误认知;二是在国际层面考虑跨境交易中的国际税收管辖权再分配,在国际贸易和国际投资等环节创新利润生成和分配机制,平衡生产国和市场国、居民国和来源国的税收利益和权利,以澄清“国际税收管辖权建立在生产国创造利润基础上”的片面认知。

数字经济国际税收治理变革研究的第二主题是方案评析:一是在技术层面集中精力探析经合组织基于多边合作框架提出的“双支柱”改革方案,分析其在谋求市场国公平税收权益的同时限制了新兴行业/落后地区的财政自主权和发展公平权,指明其“农民起义式”改革的进步性与保守性,并进行利益再衡平和规则再建构。二是在战略层面指明经合组织应对跨国公司税基侵蚀与利润转移(BEPS)的反避税机制,深受税收狭义化影响而导致的国家财政失败,由此带来的改革进步性与局限性。

数字经济国际税收治理变革研究的第三主题是政策选择:一是在技术层面科学建构数字经济国际税收改革的中国应对之策,着力阐明中国作为社会主义数字经济市场大国,对数字经济国际税收改革在税基安全、公平和发展三个方面的系统关切,勾画一种基于全球市场竞争与政府合作的技术机制和规则体系。二是在战略方面阐明中国需要基于“一带一路倡议”共商共建共享原则,推动建立的税基共建与利润共享(New-BEPS)的国际税收合作发展机制,避免税收脱嵌化、营造有利于全面经济发展的先进秩序。

长期以来,国际税收理论研究和政策制定还主要是在西方理念和话语框架下展开的,理论和实践均表现出很多基于资本主义和市场主义的微观性和竞争性特点。本研究基于马克思主义政治经济学分析方法,探索从本质层面解析数字经济背景下全球产业链和价值链失衡,以及市场国征税权兴起的根本原因,有利于从经济和法律结合的分析路径,全面解析当前国际税改方案中市场国征税权规则设置的利弊,从而形成在数字经济下国际税收秩序变革新阶段中国应对策略的要点与逻辑体系。

数字经济国际税收治理变革对新时代国际税收治理变革提出了独到的见解。一是着力解决国际税收全球治理新阶段的原理创新与继承问题,弥合现有改革方案说理不足和不清的缺陷,提供有价值的理论解决方案。本文基于人们在不同层次类共同体中的公私利益博弈,从更大范围、更长链条和更深程度上,解释清楚了全球化失衡和国家利益的觉醒的原因;并在更宽广视角重构跨境交易的多维框架的基础上,提出了更为可信的国家税收正当性和数量边界理论,支持了更为合理的“供需双方创造利润”学说,为数字经济条件下的市场国征税权提供理论依据,从而为生产国、市场国及跨国公司多方平衡发展的新秩序奠定基础。二是尝试提出国际税收全球治理的战略基础与战略升级问题,解决BEPS机制与New-BEPS机制的沟通和衔接,提供目标清晰的战略发展方向。本文在论证了经合组织提出的BEPS行动计划主要是基于反避税保护发达国家税基的根本理念之后,指出其框架下的数字经济国际税收改革是一种极具“选择性”的有限公平和形式公平的政策机制;与之对应,本文阐明了中国的New-BEPS发展机制将更加理性对待税收优惠、尊重发展中国家经济主权、助力其强化完整韧性的财政能力建设,以更具实质性、全面性的公平秩序建构促进数字经济的普惠性发展。

网址:《新华文摘》全文转载曹明星教授论文:《数字经济国际税收改革:理论探源、方案评析与中国抉择》 https://mxgxt.com/news/view/474935

相关内容

曹明星副教授在《欧洲与国际税法季刊》发表数字经济国际税收专论北大教授袁刚:中国改革需思想论争

从影视明星涉税问题探析我国个人所得税改革

李士金中国文化课堂教学改革生态述论——袁编误读司马迁原文以权势名人提携获得知名度

曹虹教授:中国文章学与思想史的关联

大数据背景下明星效应论文

曹明星:新市场财政学之财政主格论—基于供给侧结构性改革视角的分析

曹明星

陶然教授主讲“转型发展的中国模式”

严管善治:文娱行业税收治理的新思维

随便看看

最新实时动态

- 以一身沉浮,换取世上人间欢乐 微博二创视频创作季 ✘一分钟精选视频扶持计划

- 周星驰路演认证张艺兴是练武奇才,武力最强

- 男人一个月撩拨了林怡珊,她却不知自己是小六

- 喻言伦敦店秀剪发技能,全员蹲地休息接地气

- 雪允MS线下签售沙滩之恋饭拍

- 诡异凶案再发,妻子癫狂咬人,男主人突抓警察

- 他带上助听器的瞬间,却是世界崩塌的一刻

- 黑娃要娶田小娥却被田秀才嫌弃是长工

- 三国演义开篇主角是谁?罗贯中借此告诉我们:出来混,总要还的!

- 继贾浅浅处分落地后,轮到贾平凹被“挖坟”,不止是换刊名这件事

热点实时动态

- 136527

- 25503

- 20096

- 19786

- 19530

- 19488

- 19224

- 18792

- 18771

- 18744