从影视明星涉税问题探析我国个人所得税改革

“世界上只有两件事情是无法避免的,一是死亡,二是税收”。从富兰克林这句话中,我们足可以看出税收在每个人生活中所占据的位置是举足轻重的。尤其是近日来,各大新闻媒体和网站对娱乐圈明星避税事件的频频报道,比如某某明星“阴阳合同”涉税问题,引起了人们对个人所得税改革问题的广泛关注。这些媒体报道中的所谓“阴阳合同”,实质上是明星与制片方采取签订两份合同的方式进行业务合作,一份是金额较小且对外公开的“阳合同”,另一份是金额较大、真实有生效且不对外公开的“阴合同”。笼统地说,就是借助对同一事项签订双份或者多份合同的方式达到规避个人所得税的目的。

其实,有关明星避税的新闻报道和“税务门”事件也并不是最近才出现于公众视野,比如早期明星中的刘晓庆税案、毛阿敏税务危机事件以及萧蔷、林志玲等当红明星避税案件,其中,刘晓庆“避税”入狱案曾经轰动一时。

长期以来,国家税务部门对高收入群体的避税行为从未松懈其税收管理,比如国家税务总局于1997年、2002年就曾分别颁发国税函[1997]385号文件、国税发[2002]52号文件明确加强对影视从业人员涉税问题的管理;国家税总局2017年2月国家税务总局稽查局颁布的《2017年税务稽查重点工作安排》第11条规定,税务总局稽查局将以股权转让、投资公司、基金、证券、演艺公司等行业和领域为切入点,下发地方税务局,开展个人所得税及相关联的企业所得税检查。这些相关个税文件的出台已经表明,影视从业人员的高收入涉税问题已经引起了国家层面的高度关注,并在涉税风险高、税收漏洞明显的方面进行了制度堵塞。

尤其是这次各大新闻媒体对影视从业人员签订的所谓“阴阳合同”涉税问题事件的持续热炒,已被国家税务总局高度重视并责成江苏等地税务机关依法开展调查核实,要求江苏省地税局如发现违反税收法律法规的行为,将严格依法处理。再比如,2016年8月30日,全国人大常委会在分组审议《电影产业促进法》草案时,全国人大常委会委员张平曾说,“现实中演员很少甚至从来不缴所得税,经纪人同制片方商谈片酬从来都是税后收入。应该对演员片酬纳税问题严格规定,制片方替演员纳税不合理也不合法。”

这一系列迹象表明,高收入群体涉税问题已然迫不及待地需要国家层面予以解决,至少应该让高收入群体在税收上遵从公平原则。同时,我们能够看到,长期以来,娱乐圈明星、公众明星人物之所以能够避税屡屡成功,从一定程度上表明了我国个人所得税制度存在的制度缺陷和税制漏洞,这也恰恰是我国税收法定建设过程中需要完善的地方,也是税务部门在个人所得税制度建设和个税征管层面最需要努力改进的方面。

一、影视从业人员的收入及其避税手法探析

影视从业人员的收入基本上是来源于电影电视剧片酬、导演监制费用、数字专辑收入、演唱会门票收入、比赛奖金、代言费用和活动费用以及工资薪酬等方面,通常情况下,这些收入中不扣除其他经纪公司、主管单位分成部分(但不计入其名下的投资性收入、经营性收入等)。按照我国个人所得税法中对个人取得收入的划分,大致可划分为工资、薪金所得、劳务报酬所得、利息和股息红利所得、个体工商户的生产和经营所得、特许权使用费、财产转让所得、财产租赁所得、稿酬所得和偶然所得等。这些收入所对应的适用税目和税率情况如下表1所示。

从上述表格可以看出,影视从业人员与大众群体在个人所得税的纳税与征收上几乎没有任何区别。但是,从各种媒体和新闻网站对影视从业人员常用的避税方法看,大致可归为以下几种方法。

一是要求制作方多次支付片酬,或者直接取得“税后价”收入。其主要原因是一次取得电影电视剧片酬收入过高,按照劳务报酬所得税目缴纳的个人所得税必然也就越多,于是就会要求与其合作的机构另行达成协议,以签订若干个合同来支付片酬的方法规避加成征收的税额。比如,某明星一次性取得片酬收入1000万元,其缴纳个人所得税税额是1000万元*(1-20%)*40%-7000元=3193000元。如果签10个合同、分10次支付每次支付100万元,其缴纳个人所得税税额是10*[100万元*(1-20%)*40%-7000元]=3130000万元,可节省税额63000元。这种节税原理在于劳务报酬所得使用40%税率档时,一次性取得1000万元时,7000元速算扣除数只能计算一次,1000万元分拆成10次支付且每次支付100万元时,7000元速算扣除数可多重复使用9次,恰好比一次性支付可节约税额7000*(10-1)=63000元。

而对于高额税费,影视从业人员通常都会要求制作公司按照税后金额全额支付、直接收取税后薪酬,相关税收由制作公司负担并代扣代缴。这种节税原理在于个人税收负担直接转嫁给企业。比如,6000万元的税后片酬,按照我国现行个人所得税法规定,其税前收入达到8822.5万元,这2822.5万元的个人所得税不用个人来负担,完全转嫁给制片方。也正是如此,为逃避这笔高额税费,双方就会签订“阴阳合同”。与此同时,还可以要求制作方将片酬转换为股权,当然也有人为此设立信托、放弃国籍等方式。

二是建工作室签订服务合同,以个体工商户身份纳税。

从上面表格1中,我们也不难发现,在个人所得税征收中,以个人身份征收的所得税税负相对最高,以个体工商户身份开办工作室、独资合伙企业、有限责任公司等形式缴纳所得税的税负相对较低。于是,明星们基本都是以工作室的名义对外承接广告、拍片等业务,与工作室签订服务合同上采用的是业务合同而不是演员合同,以此来隔离涉税风险。其税收原理是个体工商户按照“个体工商户生产、经营所得”缴纳税收,因此可以列支大量费用开支,以冲抵收入,或者由于影视公司很多无成本票据、会计账簿不健全并采用合并征收纳税。

三是公司注册地选在税收洼地,采用空壳公司形式落地

税收洼地是影视明星工作室或公司注册地天然避税港,一般来说,在这些地方注册公司不但税率相对低,而且还能获得地方政府给予的税收返还、税收奖励等优惠政策。在2011年,财政部和国家税务总局就曾联合发布财税[2011]112号文件,准予新疆霍尔果斯特殊经济开发区企业实行一系列免税政策,支持企业在当地落户创新发展。这其中,就给予了新注册公司享受五年内企业所得税全免(国税15%、地税10%)的税收优惠待遇;五年后地方留存的40%将以“以奖代免”的方式返还给企业等。更吸引人关注的是,在霍尔果斯注册公司若公司未来想上市还可以走“快速通道”,并且企业上市之后政府还会给予最高200万元奖励。

回到本次“阴阳合同”涉税事件,值得关注的是,某某明星的公司注册地之所以选择江苏无锡市,其主要原因是无锡市人民政府面向全国颁布了地方性税收优惠文件,以期通过税收返还、各种名头的税收奖励以及补贴等方式,吸引影视明星公司到当地注册投资。比如,锡政发[2017]12号文中就规定,根据入园的影视公司、传媒公司、后期制作公司、基金公司等影视相关企业对地方税收的贡献度给予奖励;前3年,其征收的增值税、所得税按照市级留成部分的 80%由专项资金进行奖励,后两年按 50%进行奖励。其本质上就是一种变相的税收减免,是税收洼地的一种表现形式。

由以上可知,影视从业人员(高收入群体)收入的多样性在我国现行的分类制个人所得税模式下,无法以个人为单位对全部收入进行归集匡算,难以实现扣缴义务人与纳税人之间信息的交叉比对、核实。因此,这就容易导致综合收入高的纳税群体总体上法定税负相对轻,难以对多元化收入进行征管漏洞堵塞和有效调节。

二、个人所得税改革的必然之路:分类与综合融合模式

2018年3月,十三届全国人大一次会议上李克强总理在政府工作报告中指出,2018年财税工作的重要任务是深化财税体制改革和改革个人所得税(如下图所示)。即使在以往的全国人大常委会上,有关个人所得税改革的建设性意见也是不断被提出,比如,凤凰网就曾报道了贺一诚委员关于推进个人所得税改革的建议。

尤其是在今年两会期间,有关个人所得税改革的呼声在各大网络媒体上更是此起彼伏(如下图所示),这其中也包括国家层面的相关负责人对个人所得税改革的关注,比如关于个人所得税中“工资、薪金所得”起征点(基本费用扣除标准)数额提高、增加专项附加扣除以及个人所得税征税模式选择等。但是,非常遗憾的是,根据相关媒体报道,个所得税法的修订并未纳入2018年税收法定议程。

(一)我国个人所得税现状

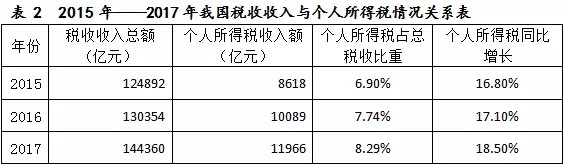

从财政部网站公布的2015年、2016年和2017年财政收支情况可以看出(见下表2),近三年来个人所得税在税收总收入中的比重都未达到9%,但其增长速度达到了16%以上,且呈现出了逐年递增的增长趋势。这表明,个人所得税在发挥收入分配调节的杠杆作用,显得十分微弱,其功能发挥效果极为有限。另一方面也可能表明,个人所得税制度处于从改革初期的“富人税”正向“大众税”发展。

特别是从2009年财政部公布的“我国个人所得税基本情况”分项目收入来看,“工资、薪金所得”项目个人所得税收入占个人所得税总收入的比重约达到50%上下。这也表明,我国个人所得税的主要收入来源于工资薪金所得税的税收收入,工薪阶层仍然是主要的个人所得税纳税群体。在股权转让、资本利得、劳务报酬等高收入方面,我国个人所得税制度还跟不上经济发展形势的需求,存在一定程度上税收制度漏洞,以至于让高收入者有机可乘,比如陈发树减持限售股避税案等。尽管工薪所得税在一定程度也能够发挥收入分配功能,但在总体上却难以起到对收入来源多元化的高收入阶层起到有效的税收调节作用。

所以,个人所得税制度的不完善将直接导致高收入群体享受相对的低税率,加剧个人所得税制度的不公平性。

(二)个人所得税制度改革的目标:分类与综合融合

从世界主要发达国家和发展中国家的普遍经验看,在个人所得税模式上基本都是采用“分类与综合融合”的混合制模式,以综合制或分类制为主要特征,同时兼具另一模式的若干特征。不存在选择综合制模式的国家,因为在这种模式下纳税人的全部所得无论是用于当期消费还是用于储蓄以备将来消费,都要纳入当期税基进行依法纳税,容易导致重复征税或是双重纳税问题。极少数国家采用单一制或分类税制模式,其主要原因是单一税制或分类税制在调节收入分配方面尚有诸多无法解决的问题。

从我国的现实国情来看,对于“分类与综合融合”模式的选择,有两种形式可供选择。一是以分类税制为主,在分类计征、源泉扣缴的基础上,选择一部分所得项目采取综合计算应纳税所得额方式,并扣除相应必要费用后,适用相应综合税率,征收个人所得税形式,类似欧洲国家和日本其在总体上采用分类制为主体、在若干条款上引用综合制。二是以综合、汇总所有个人收入为主,在此基础上扣除部分所得项目,采取分类单一征收所得税形式,类似美国和澳大利亚等国家在总体上采用综合制、在若干条款上使用分类制。

实际上,有关个人所得税制度采用“分类与综合融合”模式,在“九五”计划中就已提出并在”十五”计划中明确。因此,总体来看,“分类与综合融合”模式是符合历史发展规律的,也是个人所得税制度改革不容改变的根本目标。个人所得税制度改革由分类模式走向“分类与综合融合”模式,有利于进一步加强其调节收入分配的作用、缓解或解决收入分配矛盾。

三、全文总结与启示

媒体之所以高度爆料和热炒影视明星涉税问题,其背后映射出了我国个人所得税制度的失衡和对公平收入分配的有限调节功能。我国现行个人所得税制度采用分类征收模式,在税收征管上具有一定的便利性,但是由于其存在税收监管缺陷并显失收入调节分配的功能性以及各种形式的税收洼地存在,这些恰恰有可能成为当前高收入群体逃避税收监管的真空地带。我国现行个人所得税制度创建于“94税改”,经过几轮改革,比如提高基本费用扣除标准、加大对高收入群体征管力度、年所得12万元以上纳税人自行纳税申报等,但是这也仅限于对现有制度框架的修补和完善,难以从分类制走向“综合与分类融合”的个人所得税制度,难以解决个人收入分配之间的矛盾和发挥税收再分配的功能。

因此,在全球税制变革趋势和我国实际征管现状下,应尽快推进个人所得税制度改革,改进分类制并向“分类与综合融合”模式发展,对公众明星收入进行全口径税收管理,对高收入阶层可适当纳入综合计征,以此解决人民大众关心的税收公平和税源流失问题。

网址:从影视明星涉税问题探析我国个人所得税改革 https://mxgxt.com/news/view/112235

相关内容

媒体确认吴京涉及影视圈税款问题,税务局定性:仍属偷税漏税明星税率提高至42%!影视税收将改为查证征收!

明星网红征税方式巨变,财税专家分析:第二波明星补税潮来了

网红补税600万再引“明星圈”余震,个人哪些收入记得要交税?

规范影视行业税收秩序,不只是矫正明星纳税问题

国税总局岀手:对明星艺人要定期查税!

全国多地要求明星艺人、网络主播年底前主动报告和纠正涉税问题

明星网红涉税舆情汇总:又有主播偷逃税被罚千万!

国税发[1994]145号 国家税务总局关于退还外商投资企业改征增值税、消费税、营业税后多缴税款如何计算征收企业所得税问题的通知

影视明星借"阴阳合同"偷税? 税务部门将怎么查

随便看看

最新实时动态

- 起猛了起猛了!看到方小宝闯荡江湖后回来迎娶公主了!

- 古力娜扎最近真的是一套比一套惊艳

- 邻居家儿媳生了双胞胎,上贺繁星家来道喜,贺繁星连个对象都没有

- 王玉雯一身刺绣白裙亮相白玉兰红毯~王姐就美得这么轻松!

- 朱高炽劝朱棣让天下休息,守成开疆矛盾凸显

- 今年最颠覆观感的古装权谋人设

- 太史丞推理时间!五仁:听不懂但你算卦真是神了!

- 这首歌迎来了最适配它的人 九门|霍仙姑|陈瑶

- 张凌赫,你的帅气指数直接爆表!宠粉这件事,你稳坐头把交椅!

- 最近全网沸腾,横空出世一部悬疑剧,风头直逼《法医秦明》

热点实时动态

- 149396

- 25648

- 20239

- 19937

- 19657

- 19620

- 19355

- 18932

- 18923

- 18881