一路向北的互联网金融,请带好“指南针”防止迷路 昨天首先介绍了互金行业中的老大哥,对应金庸五绝里的东邪——东方财富。第二篇我们来写写 东方财富 的小弟,五绝里的北丐——...

昨天首先介绍了互金行业中的老大哥,对应金庸五绝里的东邪——东方财富。第二篇我们来写写东方财富的小弟,五绝里的北丐——指南针。

在金庸笔下,黄药师(东邪)和洪七公(北丐)的关系算是比较好的。洪七公最后还把丐帮帮主之位传给了黄药师之女黄蓉,二者从某种程度上来看,有着千丝万缕的关系。

而指南针之于东方财富也是一样,在指南针的身上也能看到东财的影子。那它能成为下一个东财吗?

其实今天写指南针时,我是比较矛盾的。从大方向上来看,我是看好指南针的,但是其中的细微末节,又让我有所迟疑。

是应该抓大放小还是遵循事实?大家不妨顺着我的思路一起往下看,也欢迎你的评论,共同交流。

目前市场上看好的指南针的逻辑大家都很清楚了:

作为一家老牌C端金融信息服务商,指南针于2022年7月收购了网信证券(现改名麦高证券)取得券商牌照。

2023年底以1.1亿元竞得先锋基金 34.21%股权,结合此前已持有先锋基金4.99%股权,拟成为先锋基金的单一第一大股东。

两次低价“抄底”,让指南针形成了以金融信息服务为主体,通过基金销售和证券交易进行变现的商业闭环。从这一点来看,是不是与我们昨天说的东财成长路径非常像?

东财可是从百亿不到,一路上涨到4000亿。指南针在此轮起涨前市值不足200亿,这种相似成长路径带来的肌肉记忆,谁看谁不迷糊?

并购+转型+市值小,如此方便传播的逻辑,当然让指南针成为了这一轮互金行情下的佼佼者。基于此,我对以上观点都认同。

那为什么我会有所迟疑呢?我们来看看指南针的发展历程。

指南针品牌创建于1997年,2001年公司在北京成立,2019年才在创业板上市。昨天我们说的东财,可是2005年成立,2010年就上市了。

为什么指南针没有和同花顺、东方财富一样成为2009年创业板首批上市公司?

一方面是被友商“忽悠瘸了”,另一方面是遇上了阴晴不定的政策,被“打残了”

2006年底,申银万国建议指南针去新三板,指南针接受了,错过了第一批提交创业板的机会。

2007年初,指南针花了1000多万独家购买了上交所的赢富数据。在当时这笔钱可是指南针好几年的利润。

赢富数据是什么?赢富数据可以让你看到真实的各类机构席位动态、持仓情况,有他的加持,普通投资者可以与机构站在同一起跑线上,大家一起“裸奔”。

当年,凭借赢富数据的独家销售,指南针实现营收1.83亿元,净利润也从上年的902万元增长至4729万元,远超同期的东财和同花顺,成为当时金融信息服务商第一。

直到2007年底,东财、同花顺、大智慧等7家金融信息服务商才陆续获得上交所的授权,接入赢富数据,但此时,指南针已经靠前期的独家授权,培养了近一年的用户习惯,具有先发优势。

在赢富的加持下,指南针的业绩水涨船高。公司选择乘胜追击,继续大力推广,试图稳固自己的龙头位置。上文我们说指南针2007年接受了申银万国的建议登陆新三板,第一轮融资的7315万全部被指南针投入了赢富产品的市场推广上。

但没想到,变天了。

2008年的“两会”,人大代表、西南财经大学教授易敏利对上交所出售交易数据提出了质疑。原因是,上交所是不以营利为目的的会员制法人单位。

接着,以南方基金、华夏基金为代表的基金公司也陆续上书监管层,希望对赢富数据的运作进行干预。迫于压力,上证信息在2008年4月将部分席位代码进行了重新编排,但没多久,反对声音再起。

随着中金公司等巨头也加入到反对的队列中,形势开始向机构倾斜,最终上交所赢富数据在2009年1月1日取消。

赢富的下线,无疑给花费巨资取得代理权的金融信息服务商以沉重打击。对于首先获得独家数据授权,且将全部募资资金投入推广的指南针,更是痛上加痛。

由于炒股软件都是预付款制度,当时指南针光现金就退了二三千万,并且还免费给客户替换了新产品,又减少了原有的收入来源。

押宝赢富却遭遇黑天鹅,让指南针2009年、2010年分别亏损5764.7万元和3930.5万元,自然错过了创业板开闸的时机。

2010年,外忧刚停,内乱又开始了。

2010年,指南针的创始人兼时任董事长王之杰从指南针离职,而第一大股东、第三大股东孙德兴和杨新宇也打算转让股权退出。最终,展新通讯拿到了控制权。

本以为会是一场好聚好散,但随后王之杰因限售股解禁事宜起诉公司,指南针又起诉王之杰等前任高管损害公司利益,曾经的明星公司开始严重“掉队”。指南针公司也对外称,主要股东之间的矛盾是造成公司近年亏损的主要原因之一。

公司的变化发生在2015年。

这一年东方财富收购了西藏同信证券,开启了流量变现之路。也是这一年,A股迎来了一轮TMT的大牛市。

指南针自2015年起,便相继与第一创业证券、长江证券、天风证券进行广告服务合作,为其导流。

2022年成功并购网信证券,成为业内第二家拥有券商牌照的互联网金融信息服务商。

2023年又瞄准基金牌照,拟成为先锋基金的单一第一大股东,开始向互联网券商转型。

市场预期指南针将成为小东财,你觉得它能成吗?

这里谈谈我的观点。

我们知道早期的证券开户是要去到线下营业部的。后来东财做股吧,做免费软件,把流量吸引到线上,再去开户,卖基金,做转化,把流量从线下转移到线上。再后来,同花顺以app为主,凭借简洁明了的UI设计,在手机端流量遥遥领先,成为了股民使用率最高的看盘软件。

可以说从线下到线上,再到手机端,每一次流量的变更都依赖于信息载体的变化。

那指南针如何呢?

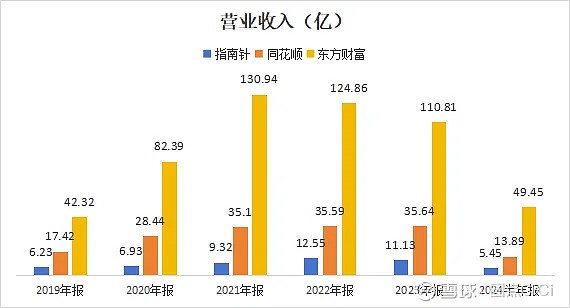

据公开数据,同花顺2023年末用户数6.23亿,东方财富2.5亿,而指南针只是千万级水平。

指南针主要客群为专业的中小投资者,通过1元体验版本吸引流量。然后会有指南针客服电话轰炸,让客户购买低端、中端、高端的产品。据公司财报中记录,公司的注册用户从免费版逐步升级至高端版需要半年至一年时间。

而东方财富和同花顺的网站和app都自带流量,以生态圈吸引庞大数量用户,获客成本相对低得多。

可以说指南针更像是一家“流量推广+直销+体验式销售”的销售公司,从其招股书中披露的销售人员占比接近90%也可以看出。而这一数据在东财则不超过半数,在同花顺仅约1/3。

我们知道用户是金融信息服务行业最为核心的资产。由于金融信息服务行业上游数据源都一样,各家的不同主要在于加工分析方法,而目前各家的技术指标,学习起来都很快,差异性并不大。

因此,该行业的互联网属性决定了,对于金融信息服务商来说,用户才是最为核心的资产,而用户一旦用习惯了一款软件,变更的心理成本是比较高的。

从这个维度看,指南针获客之路道阻且长。

另外,上面我们说了,公司创始人团队基本都在2010年前后陆续退出,公司发起人之一的指南针证券后也改名为北京旭日蓝海文化传播有限公司,不再经营金融信息领域。

从招股书中仅看到指南针证券原员工陈岗先生继续留在了公司,历任市场部、咨询部、策划部经理和总经理助理,现任公司副总经理。

目前,公司的实际控制人黄少雄和徐兵并未在公司任职,二者都是2011年4月至2012年1月受让的公司股份,虽然是控股股东,但看起来更像是财务投资人,不参与公司的实际运营。

而现任董事长顿衡也很奇怪。据资料记录,其2008年至今在北京掌上网科技有限公司工作,先后任财务总监助理、财务总监、副总裁、监事等职务。2011年4月至2013年5月担任指南针董秘,后任董事长至今。

从董秘直接到董事长?且薪酬最低,又无实际持股?指南针的股权结构让我看的云里雾里。

说回交易层面。

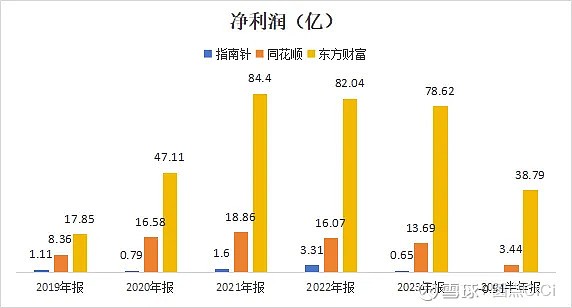

从相对估值来看,目前三者的市销率接近。但无论是营收还是净利润,东方财富和同花顺的体量都比指南针大很多。从以上种种来看,指南针想要在金融信息服务领域突出重围,还是有难度的。

综上所述,指南针虽在近年来通过并购与转型展现了一定的成长潜力,并试图复刻东方财富的成功路径。市场也对指南针寄予厚望,认为其有望成为“小东财”,但这一目标的实现并非易事。

但若是你问我这个阶段能不能买,我会说当然要上车,价值投机的重点,正是因为价值而投机。甚至,得益于指南针市值小,我看好其成为本轮互金板块弹性居前的标的。

毕竟上篇结尾我也说——当下,拔估值比拔业绩来的快得多,唯有流动性才是最终的归宿。

留一半清醒,留一半醉,何不潇洒走一回?

明天节前最后一个交易日,祝大家都能一路向北。假期间我也会继续分享我对互联网金融行业的看法,并及时提示有关机会。记得持续关注~#互联网金融# #指南针# #牛回速归# $指南针(SZ300803)$ $东方财富(SZ300059)$ $同花顺(SZ300033)$

网址:一路向北的互联网金融,请带好“指南针”防止迷路 昨天首先介绍了互金行业中的老大哥,对应金庸五绝里的东邪——东方财富。第二篇我们来写写 东方财富 的小弟,五绝里的北丐——... https://mxgxt.com/news/view/418763

相关内容

一路向北的互联网金融,请带好“指南针”防止迷路 昨天首先介绍了互金行业中的老大哥,对应金庸五绝里的东邪——东方财富。第二篇我们来写写 东方财富 的小弟,五绝里的北丐——...明星富商李东慈善金融梦成空

金庸诞辰百年:大侠与南开的缘分

明星富豪的财富曲线:张近东蝉联A股最大富豪

江南有数人家:金庸和他的家人们

【张成讲易】谈金庸小说与《周易》

爆雷、高息、催收,任泉的网贷生意和互金宇宙

难怪金庸不肯写汉朝的故事,东汉末年,你看哪位高手成了武林至尊

“一流的好朋友”:倪匡与金庸的友谊

爆雷、高息、催收,明星任泉的网贷生意和互金宇宙

随便看看

最新实时动态

- 星爷电影人物深入人心 核心在于角色缺陷

- “我从未见过如此厚颜无耻之人!” 唐国强开口秒回94版《三国演义》

- 墨雨云间婉宁季淑然被逼走上不归路,和平背后遭世人嫌弃

- 有人磕过曹丕郭照这对嘛! 撤回圣旨那一刻!

- 张启山二次点天灯,陈伟霆时隔10年再现高光

- 外网网友完全被我们小明迷倒了…

- 特别特别特别漂亮的李思潼

- 吴老狗失去记忆,张启山当着他的面杀了卷帘

- 这一段就是那么燃

- 张启山又一次点天灯 !佛爷就是一个字(帅)!

热点实时动态

- 148355

- 25633

- 20226

- 19923

- 19642

- 19604

- 19338

- 18918

- 18901

- 18867