明略科技赴港IPO:三年亏20亿,估值腰斩,腾讯是大股东

又一家明星独角兽递股港交所。11月29日,汇智控股有限公司(以下简称“明略科技”)赴港提交招股书,正式冲刺港交所主板上市。

作为一家在数据智能和企业知识图谱领域备受瞩目的独角兽企业,明略科技在过去多年中完成了6轮融资,累计融资额超过6.27亿美元。其中,腾讯为最大股东,其他明星股东还包括红杉中国、淡马锡等重量级投资者。但与此同时,公司仍然没有跨过关键的盈利难关,三年来累计亏损超过20亿元。加上整体毛利率的不断下滑,估值腰斩等问题,其商业模式究竟能否尽早落地、IPO是否能顺利推进,都需时间检验。

01

三年亏损超20亿,研发投入出现大幅下滑

明略科技的雏形始于2006年,当时它还被称为秒针系统,由吴明辉在北京大学攻读研究生期间创立。彼时,这套系统主要深耕互联网用户行为和营销数据分析。2014年,吴明辉创立明略数据,不仅将业务范围从线上商业领域拓展至政府服务和线下商业的数字化转型,还将技术能力从大数据延伸到了人工智能领域。2019年,明略科技集团正式成立。同年,明略科技入选科技部“营销智能"国家新一代人工智能开放创新平台。

通过积极的业务拓张,明略科技至今已经为全球超过135家财富世界500强企业提供服务。从推出首个跨渠道预算分配优化系统,到后来发布的移动广告测量产品,以及将线上广告测量技术应用于数字电视,明略科技始终走在行业前沿。特别是到了2019年以后,公司更是加快了创新步伐,相继推出户外广告测量产品、全媒介智能排期工具等一系列新产品和服务,成为中国企业级数据智能应用软件领域的领导者之一。

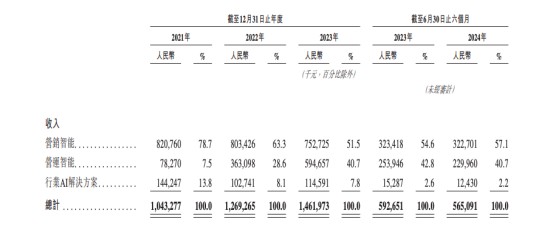

随着业务不断扩张,明略科技也迎来了业绩的向上增长。数据显示,2021-2023年,明略科技的营收分别为10.43亿元、12.69亿元和14.62亿元,三年累计营收达到37.74亿元。不过明略科技的营收增速逐步放缓,2022年营收增速还有21.67%,到2023年,这一数值降至15.21%。进入2024上半年后,明略科技营收甚至有所回落,只有5.65亿元,相比2023年同期的5.93亿元,下滑4.72%。

在营收不断缩水的同时,明略科技的亏损状况也不乐观。2021-2023年,公司调整后的净亏损分别为10.67亿元、10.60亿元和1.74亿元,2024上半年,公司调整后净亏损0.48亿元。虽然2023年之后亏损幅度有所收窄,但三年半累计亏损23.49亿元的缺口,显然不是短时间内能够填补上的。

巨额亏损,与公司运营成本上升以及庞大的研发开支密不可分。报告期内,明略科技的销售成本分别达到4.06亿元、5.93亿元、7.29亿元、2.78亿元,同比分别增长39%、46.8%、49.9%、49.4%,累计销售成本达到20.06亿元。

同期,公司研发开支分别为9.76亿元、7.51亿元、4.81亿元、1.74亿元。需要指出的是,虽然三年半来研发开支累计达到23.82亿元,但是研发开支逐年下滑,同比分别下滑93.5%、59.2%、32.9%、30.7%。

对于一家专注AI的独角兽企业而言,虽然短期内削减研发成本可能是出于控制运营成本考虑,但在当前全球范围内对人工智能重视程度不断提高的大背景下,任何试图通过降低研发支出来节省开支的行为,都可能为企业带来不可逆的竞争劣势。明略科技要做的应该是平衡研发开支与运营成本之间的关系,而非一味地削减相关投入。

02

营销智能占比过重,毛利率持续下滑

除了业绩上的起伏,明略科技的盈利能力还受到多重因素影响,其中营收占比失衡尤为突出。明略科技前三大收入业务分别为营销智能、营运智能及行业AI解决方案。在2021至2024年上半年期间,这三者的收入结构经历了显著变化。其中,营销智能业务占据了总营收的半壁江山,但在总收入中的占比从78.7%锐减到57.1%。这种主导地位的削弱,显示出公司在调整业务布局。

不过,营销智能作为公司的支柱业务,仍然在总营收中充当着不可撼动的地位,、这意味着其波动可能对整个企业的正常运转造成较大冲击。如果市场需求突然下降或竞争对手推出更具吸引力的产品和服务,那么明略科技将面临严峻挑战,甚至财务状况恶化。

与此同时,第二大营收支柱——营运智能业务快速崛起,收入占比从2021年的7.5%激增至2024年上半年的40.7%。表面上看这是一个积极的发展信号,表明公司成功地找到了新的增长点。

而行业AI解决方案的收入占比,则从13.8%骤降至2.2%。明略科技自2022年下半年起逐步退出这一领域,主要是因为营销智能和运营智能业务展现出更高的增长潜力和创新能力,同时行业AI解决方案市场需求不稳定且毛利率较低。

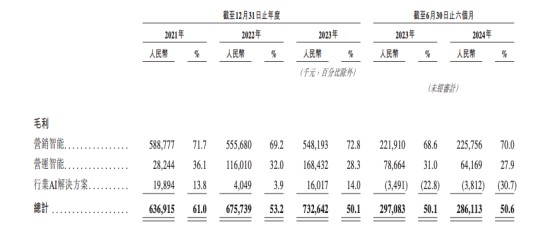

尽管减少了低毛利的行业AI解决方案业务,但明略科技的整体毛利率并未因此受益,反而从2021年的61.0%降至2024年上半年的50.6%。这主要是由于高毛利率的营销智能业务比重降低,而营业智能业务的毛利率水平也并不高,一旦快速扩张,势必会带来整体毛利率的下滑。具体来看,营销智能业务的毛利率在这段时间内分别为71.7%、69.2%、72.8%和70.0%,而运营智能业务的毛利率则为36.1%、32.0%、28.3%和27.9%。

能够看出,营运智能业务的利润率相对较低,始终维持在30%上下,与营销智能动辄70%的毛利率相比,差距较大。因此新业务的扩张实际上对整体毛利率构成了较大的下行压力。招股书显示,报告期内公司毛利率逐渐下滑,从2021年的61.0%一路下滑至2023年的50.1%,即使2024年上半年有所回升达到50.6%,但仍远低于2021年的水平。

03

腾讯为最大持股方,估值已经腰斩

重重阻碍之下,明略科技也在积极挖掘新的增长点。面对广告营销行业日益激烈的竞争和不断变化的市场需求,公司创始人吴明辉及其团队意识到,只有技术创新才能开辟出一条新路径。他们将目光投向了生成式AI技术,致力于开发面向内容测量的多模态超图大模型,以模拟不同类型的消费者对视频的情绪波动和吸引度。吴明辉在面对媒体采访时明确指出:“生成式AI正在改变广告营销行业。”

吴明辉直言,广告和营销行业正面临巨大压力,所投放的广告极易被消费者忽略或划走。不少公司选择在信息流媒体上购买流量,但这并未从根本上解决问题。商业环境的变化正倒逼广告商和营销人员创作出更多受欢迎且创新的新内容。而借助AI来应对这一变化,是未来发展的必然趋势。

然而,生成式AI从技术突破到实际商业化落地之间,还有很长一段路要走。在这个过程中,企业需要克服技术复杂性带来的挑战,同时确保创意内容能够真正引起目标受众的共鸣。

此前,明略科技推出的“小明助理”,就是一款生成式AI。但根据公司大模型产品负责人孙方超透露,实际上,小明助理嵌入了一系列AI工具,明略科技只是把目前主流的、好用的模型一站式提供给用户,可以理解为“AI工具的搬运工”。

笔者进行简单注册进入“小明助理”对话页面后,能够明显看到在聊天对话框中,集合了月之暗面、百度、智谱等多家知名AI工具的制造商,但其中并无明略科技自研的功能项目。其底层逻辑什么时候能够真正脱离集成,进入2.0时代,目前还是一个未知数。

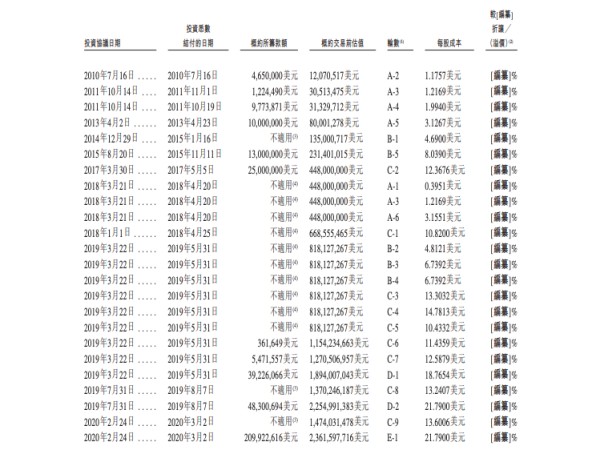

对于明略科技而言,要大力发展生成式AI,仍需更多资金支持。自2006年成立以来,明略科技累计完成六轮股权融资,融资超过6.27亿美元,背后的投资方包括腾讯、金拓资本、红杉中国、淡马锡、华兴资本等27家创投机构。腾讯通过意象架构等实体持有27.33%的股份,为最大股东;金拓及中航持股约8.49%,红杉中国持股为7.52%;淡马锡(Temasek)持股为4.35%,华晟持股为4.09%,星界持股为3.51%,春华持股为2.78%;创始人吴明辉单独持股10.82%。

但在资本的鼎力支持背后,明略科技所承受的压力也愈加沉重。

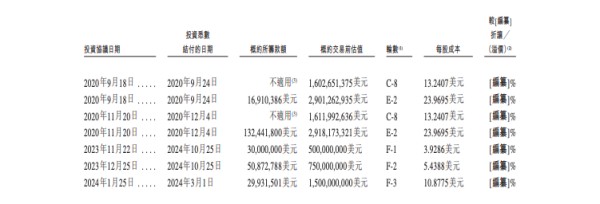

一方面,明略数据估值已经腰斩。从明略数据的各次融资来看,其估值波动较大。招股书显示,明略科技E轮时估值最高:2020年2月完成2.1亿美元E1轮融资,投前估值达到23.62亿美元;同年9月完成1691万美元E2轮融资,同年11月继续完成1.32亿美元E2轮融资,投前估值为29亿美元,每股成本为23.9695美元。

然而,到了2024年1月25日最后一轮融资,即F-3融资,其投前估值15亿美元,每股成本为10.8775美元。如果以F-3轮融资为基准,这意味着明略科技相较2020年29亿美元的估值已经腰斩,估值被腰斩。

另一方面,如果不能早日实现商业化落地,即便成功上市,也难以避免遭遇与商汤科技类似的困境。商汤科技曾经凭借超越“元宇宙”概念的宏大叙事成功上市,然而上市三年后,公司股价却遭遇了无情腰斩的命运,元宇宙的概念也逐渐流于空谈,未能转化为实质性的商业成果。这一经历不禁让人对当前明略科技大力扩张生成式AI的战略产生疑问。在招股书中,“生成式AI”这一类似的概念被提及了28次之多,但谁又能保证生成式AI不会成为另一个昙花一现的元宇宙呢?

面对技术变革带来的不确定性,企业不仅需要展示出创新的能力,更要在实际应用和商业化落地方面拿出令人信服的成绩。显而易见,IPO并不是终点,而是新的起点。明略科技能否在激烈的市场竞争中脱颖而出,关键在于它是否能在短期内展示出强大的盈利能力和发展前景。毕竟,资本市场是无情的,只有那些能够迅速回应投资者期望,并带来稳定回报的企业,才能在这场长期的较量中立于不败之地。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

网址:明略科技赴港IPO:三年亏20亿,估值腰斩,腾讯是大股东 https://mxgxt.com/news/view/361705

相关内容

40000亿!马云“杀回香 港”!一出手,就打败腾讯,成为港股之王!8天市值腰斩!腾盛博药正在被明星资本“抛弃”?

“货运版滴滴”满帮集团将赴美IPO,估值可达300亿美元

“超市之父”张文中扩充版图,麦德龙、多点冲刺港股IPO,万亿市场或迎新变革

又有明星半导体项目“卖身”:85亿独角兽云英谷拟被汇顶科技收购 此前曾对IPO发起冲刺 《科创板日报》12月8日讯(记者 敖瑾) 又有明星半导体项目拟被收购。 日前, 汇顶科技 发布公告称,拟通过发行股份及支...

1个张剑=2个张跃?远大住工再融资估值110亿

200亿美金估值腰斩,创业10年难上市,毛文超、瞿芳急了!

22.6亿元“救火”王健林,中国儒意背靠大股东腾讯,80后创始人出身投行

明星大佬炒股集体“瘦身” 范冰冰浮亏逾2500万

腾讯、新浪、网易、搜狐四大门户大佬20年往事

随便看看

最新实时动态

- 唐嫣、刘学义共谱三界奇缘

- 当人类变成吸血鬼以后有多强大

- 韶华用药粉制作假象,成功帮好姐妹赎身

- 妈妈虽然不在了,但还有小姨,小姨会代替妈妈继续爱你

- 曾沛慈在对岸都会主动讲起另一半,自然而然流露出来幸福的模样

- 果然民国爱情十有九悲

- 皇帝卧病,沈眉庄华妃照料,态度迥异暗中较量

- 追恶 人贩子真是无处不在啊动作电影

- 20267023 tbs news23 龍神合宿再开

- 李大嘴传世名菜来袭,上甜品!冰糖肥肠,鼓掌

热点实时动态

- 136615

- 25504

- 20097

- 19788

- 19532

- 19490

- 19226

- 18795

- 18773

- 18746