腾讯的网文战略,拆分阅文集团独立上市,效果如何?

阅文集团的前身是腾讯文学,是在2015年3月份腾讯文学收购盛大文学后进行业务整合后成立的文学企业,阅文集团旗下囊括的子品牌众多,例如主要面向男性读者的起点中文网和创世中文网,还有主要面向女性读者的云起书院,以及在影视传媒领域享有一定影响力的新丽传媒等知名品牌。2017年6月30日腾讯正式发出公告,计划将分拆阅文集团上市,5个月后,阅文集团正式登陆港股。作为独立公司上市给阅文集团带来了重大的影响。

一、分拆上市对阅文集团融资能力的影响

1.分拆上市后通过换股并购缓解了资金支付压力

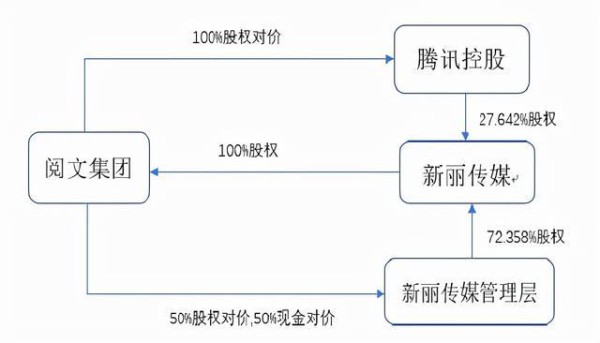

阅文集团在分拆上市后除了利用首次公开发行股票以及进行增发配股的方式获取资金外,在分拆上市后还可以通过换股并购这一间接融资的方式缓解企业在并购扩张过程中的资金支付压力。在分拆上市后,阅文集团于次年8月份发布公告称将收购新丽传媒100%股权,此次收购除了将以现金为支付方式外,还采取了股份兑换的方式,折算过后的收购对价将不超过155亿元人民币。

在收购协议中,阅文集团将向其控股股东腾讯支付价值相当于52.9亿元人民币的阅文股份;向新丽传媒管理层支付余下102.1亿元,结算方式中现金与股份的比例分别为50%和50%,其中约40%的对价在交易完成时支付,余下60%的对价将视新丽传媒未来财务表现分为三次支付。收购完成后,腾讯将持有阅文集团54.34%的股份。

在分拆上市之前,阅文集团也进行过相关业务并购。例如在2014年,作为阅文集团前身的腾讯文学通过与Luxun、Laoshe、TBPartners以及QinghaiLake签订若干协议获取盛大文学股份的认购期权,并分别在2014年12月25日以及2014年12月26日行使认购期权,完成了对盛大文学全部股本的收购。

在对腾讯文学和盛大文学这两个不同性质的团队进行业务整合和组织架构调整的基础上市成立了阅文集团。在此次并购中,阅文集团支付并购对价的方式为向上述关联方发行普通股进行结算,相关股本价格由双方协定。由于2017年以前阅文集团并未上市,阅文集团在并购中采取的以场外交易的方式向卖方发行股份的做法存在一定的缺陷,且股份价格的确定并不能准确反映企业价值,对于阅文集团来说存在一定的风险。

在阅文集团分拆上市后,通过换股并购的方式拓展业务不仅能够缓解资金压力,而且由于股份的流通性能够更加容易获取目标方的认可,交易价格也能够更加公允。因此,分拆上市能够为阅文集团提供更加便利的融资平台,缓解业务扩张带来的资金支付压力。

2.阅文独立上市后获取现金能力提升

阅文集团于2017年11月8日正式登陆香港联合交易所,共计发行约1.36亿股,实际发行价为每股55港币,所得款项净额为74.78亿港币。由于阅文集团公开发行股票,腾讯持有阅文集团股份的比例降至52.66%左右,依然为阅文集团的控股股东。

现代企业的发展需要充足的现金流,在一定程度上来说企业获取现金能力的强弱决定着企业能否持续发展。尤其在国内经济增长速度放缓以及全球贸易愈发严格的大环境下,充足的现金流对于企业来说的重要性愈加显著。阅文集团通过分拆上市拓宽了自身的融资渠道,使之不仅能够通过金融机构获取资金,还能够从资本市场中吸收大量投资者的闲置资金,为企业的长期发展和战略布局提供充足的资金支持。

阅文集团在分拆上市后有关获取现金能力的指标较分拆之前有着明显的提升,尤其是每股经营现金流量从2016年的每股0.31元增长至2017年的每股1.18元。虽然相关指标自分拆上市后一年有所下降但仍高于分拆上市前,这也从一方面说明阅文集团通过分拆上市在短期内提高了获取现金能力,相比较之下长期效果并不明显。2017年指标的大幅上升趋势在于从资本市场获得大量资金,随后2018年的回落也从侧面反映了阅文对外部资金的依赖程度有所提升。

二、分拆上市对阅文集团管理能力的影响

1.通过引入机构投资者提高公司治理水平

在2014年之前,阅文集团的股东为腾讯及其全资附属公司,后为收购盛大文学以及筹备分拆上市事项引进了凯雷集团和挚信资本作为新股东进行注资,在注资过后腾讯持有的阅文集团股份所占比例有所下降,但仍为阅文集团的实际控制人。在凯雷集团和挚信资本多轮注资后至公开发售前,腾讯对阅文集团的持股比例约为62%,在分拆上市后,这一持股比例降低到52.66%。

虽然腾讯依然为阅文集团的控股股东,但其持股比例被摊薄,改善了腾讯一股独大的局面,也在一定程度上降低了企业的股权集中程度,加强了公众对于企业的监督力度。自阅文集团上市至2019年12月31日,阅文集团遵循信息披露制度发布了企业公告,包括业绩报告、重大投资事项以及关联交易等,通过信息披露进一步规范了企业的管理措施,加强了相关制度的完善,无重大违法违规事项出现。

2.加强管理层激励促进管理效率提升

阅文集团从非上市公司转变为上市公司,加强了管理层利益与企业价值之间的联系,有助于进一步激励管理层努力提升管理效率从而扩大企业规模,提高管理层对企业的管理能力。在分拆上市前,阅文集团对管理层主要进行薪酬激励,随后在分拆上市的前期筹备过程中,阅文集团开始对企业重要管理人员与董事出售或授予部分股权。

在分拆上市后,作为阅文集团管理层的吴文辉、商学松等人拥有了阅文集团的股权。在股权激励的作用下,阅文集团的运营管理不断加强,相关产业布局、战略规划不断完善。在分拆上市后,阅文集团实现营业收入的大幅增长,从2016年的25.57亿元增长至2018年的50.38亿元,同时阅文集团的管理费用率与销售费用率也呈波动下降趋势。从而可以认为分拆上市对于发挥股权激励作用有着明显的效果,能够激励管理层充分发挥管理能力,提高管理效率,促进企业发展。

三、分拆上市对阅文集团经营能力的影响

1.完善产业链建设,实现资源优化配置

阅文集团自成立以来主营业务的核心在于在线阅读,由于网络文学的特殊性,阅文集团在业务发展前期投入较大因此一直处于亏损状态。随着企业的发展,大量作者的进驻极大的丰富了阅读内容库,大量的作品也使得优秀IP相继涌现,这也为阅文另一项业务——版权运营提供了丰富的IP资源。

从“IP”这一概念开始兴起时,阅文集团就认识到IP对于网络文学企业的重要性。从一开始阅文集团就一直坚持着IP运营模式,早期阅文主要采取的是“IP授权”运营模式,后期阅文提出了“IP合伙人”的概念。

在成功分拆上市后,阅文集团通过资本市场获取了大量资金,从而为实施整体战略提供了保障。阅文集团通过收购新丽传媒等一系列运作之后,较为成功地转变了其在IP运营产业链中的角色,不仅仅只是IP提供者,更是主要参与者。阅文集团从IP产生到运营,到衍生品红利产生的过程中都扮演重要角色。

2.实现海外战略合作,国际市场影响力提升

阅文集团的发展战略并不局限于国内市场,对于还一片空白的海外网络文学市场阅文集团也在积极开拓,试图占据发展先机。从2017年起点国际正式上线以来,阅文就一直在不断寻求合作伙伴以打开海外市场。在将中国网络文学内容搬出海外发展的同时,阅文也在积极探索新的海外发展模式,以寻求更好地将中国网络文学商业模式与海外市场相结合,扩大阅文的市场规模

从阅文集团的年报数据来看,起点国际上线以来,截至2017年12月31日移动平台WebNovel已上线124部作品,累计访问用户达到600万。这一数据在2018年有了大幅增长,截至2018年12月31日,WebNovel的英文内容库以上线超过13000部海外作家的原创作品,以及200多部中文翻译作品,累计访问人数更是达到了2000万人次。

海外市场的开拓一直是阅文集团发展规划中的重要目标,通过分拆在香港联合交易所正式上市,为阅文集团开展海外业务和吸引海外投资者提供了相关平台。阅文集团通过港股市场可以向海外投资者更加便利地传递信息,也方便了阅文集团对海外市场的开拓。

四、总结

通过分拆上市,阅文集团获得了大量资金,满足了企业发展的需要,购缓解了资金支付压力,为自身的长期发展和开拓市场提供充足了的资金。公司上市后,引入了投资者的管理团队,增强了公司管理透明度,提高公司治理水平。阅文集团的管理层获得股权,提高了公司的管理效益。分拆后阅文集团专注于IP产品的全过程开发,完善了产业链建设。将产品出口海外,增强了国际影响力和盈利能力。

网址:腾讯的网文战略,拆分阅文集团独立上市,效果如何? https://mxgxt.com/news/view/330457

相关内容

阅文集团拟收购腾讯动漫相关业务及IP资产 对应作价6亿元腾讯音乐娱乐集团与环球音乐集团续签多年期战略协议

腾讯系架构揭秘!集团、子公司、生态公司有什么区别?

东湖区人民政府与腾讯音乐娱乐集团战略合作签约仪式顺利举行

腾讯集团招聘公告

腾讯与合肥战略合作 百大启明星引新零售市场变革

背水一战的腾讯,买得起几个肖战?

晚点独家|腾讯音乐进行成立以来最大的组织架构升级

腾讯音乐娱乐集团管理层调整,着眼长远战略发展与行业生态布局

腾讯音乐娱乐集团成立商业词曲版权联盟,助力商用音乐高效合作

随便看看

最新实时动态

- 不用去别的地方了,我已经找到欧巴了!纯正小狗味

- 张凌赫学爱情鸟舞蹈

- 周翊然品牌活动现场提醒防暑,盛赞成都时尚活力

- TVB“御用宫女”富贵生活曝光,嫁大25岁富豪,老公低调入镜

- 张凌赫跳舞逗笑陈妍希

- 不知道的还以为是什么婚礼现场呢,甜晕了好不好

- 《长乐曲》 颜幸不在,沈渡都吃不下饭了,真是动心了!

- 折腰:使君的谣言满城飞这次传到祖母这里了

- 张雨绮齐刘海造型直播,幼态感十足显年轻

- 张凌赫多少年了跳舞还是那个味儿,跳的手忙脚乱哈哈哈哈哈

热点实时动态

- 136407

- 25502

- 20095

- 19785

- 19530

- 19487

- 19223

- 18792

- 18771

- 18744