抱团再反思:明星基金经理生死劫,“抱团信仰”的坍塌与复建

关注侦探

一起暴富

作者|靓靓

编辑|日日

春节以后,投资者被震的“里焦外烂”,曾经加速拉升的抱团股在节后成了“鬼见愁”。Choice数据显示,基金重仓指数(8841141.WI)自2月18日达到高点2002.60后,便一路下跌,截至3月17日,报1669.54,累计跌幅16.63%。

面对市场大跌,眼看手里的基金大幅亏钱,不少新进场的基民“捶胸顿足”,纷纷吐槽又做了“韭菜”,直言基金经理“菜鸟”。曾经的“小甜甜”,成了如今的“牛夫人”。而公募基金业绩回撤的普遍性及严重程度,某种程度上也说明了“公募抱团”的普遍性与严重程度。

如何理解“抱团”?是行情瓦解的重复路径,抑或成熟市场的必经阶段?但无论如何,对于公募基金来讲,比抱团更重要的是,要时刻先市场一步,找到优质标的,这是其赖以发展的根本。

基金经理跌落“神坛”

Choice数据显示,2020年以来成立的27只主动偏股型爆款基金(普通股票型基金、偏股混合型基金、灵活配置型基金,且首发规模过百亿,A/C份额合并计算)中,截至3月16日,12只基金出现亏损,比例高达44.4%。有两只百亿爆款基金亏损幅度达8%以上,分别是广发成长精选混合A和南方兴润价值一年持有混合A。从成立时间来看,两只基金成立时间分别为2021年1月20日和2021年2月3日,恰逢赶上春节过后的下跌行情,可谓损失惨重。

如果以50亿作为衡量标准,2020年以来新成立的122只基金中,75只出现亏损,其中6只基金亏损比例超过10%,24只基金亏损超5%。仅36只基金实现超1%的增长,其中,萧楠管理的易方达消费精选自成立以来已实现28.26%的收益,其次是杨瑨管理的汇添富优质成长混合A和郑有为管理的国泰致远优势混合,其收益率也均在27%以上。

数据来源:choice,截至2021年3月16日

爆款新发基金惨淡的收益率只是“冰山一角”。多只老基金在年后行情中损失惨重。

Choice数据显示,截至3月16日,春节以后共4210只主动偏股型基金出现亏损,占比达95.4%,仅194只基金获得正收益,仅广发价值领先混合、金元顺安元启灵活配置混合和安信鑫发优选混合获得10%以上的收益。

(注:主动偏股型基金包括普通股票型基金、偏股混合型基金、灵活配置型基金,A/C份额分开计算)

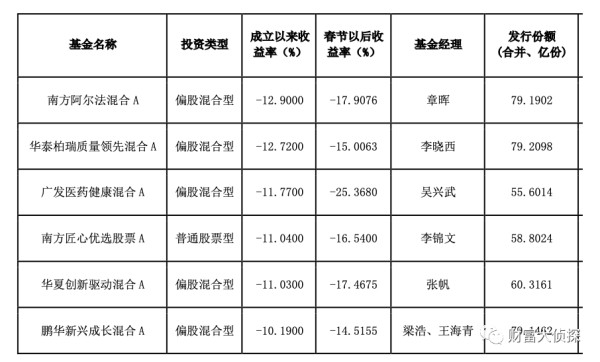

跌幅靠前的前10只基金分别为富安达新兴混合、益民品质升级、富安达科技领航混合、中信建投医改A、农银医疗保健股票、上投摩根医疗健康股票、银华富利精选混合、益民创新优势(560003)混合、华安医疗创新混合、长盛竞争优势股票C,跌幅均在25%以上。

从其命名情况来看,

一类是医疗行业股,如中信建投医改A、农银医疗保健股票、上投摩根医疗健康股票、华安医疗创新混合;

另一类就持仓情况来看,其重仓股基本为典型的机构抱团股,分布在白酒、新能源等行业。

以富安达新兴成长混合为例,其基金经理为孙绍冰,截至3月16日,今年以来跌幅为27.12%。

2020年四季报显示,其前十大重仓股为阳光电源(300274,股吧)、隆基股份(601012,股吧)、赣锋锂业(002460,股吧)、通威股份(600438,股吧)、长春高新(000661,股吧)、孚能科技、汇川技术(300124,股吧)、药明康德(603259,股吧)、西部超导(688122,股吧)、天赐材料(002709,股吧),聚集在光伏和新能源赛道,春节以后惨遭重仓。

由吴战峰、孙绍冰共同管理的富安达科技领航混合,同样面临如此窘况,截至3月16日,今年以来跌幅达26.84%。

2020年四季报显示,其前十大重仓股为隆基股份、阳光电源、长春高新、赣锋锂业、智飞生物(300122,股吧)、通威股份、顺丰控股(002352,股吧)、汇川技术、药明康德、当升科技(300073,股吧)。与富安达新兴成长混合相比,重仓股变化不大。

此外,诸如明星基金经理之流也难逃基金回撤的“痛楚”。截至3月16日,

焦巍、秦锋管理的银华富利精选混合春节以来跌幅为25.65%,

王宗合管理的鹏华成长(206001)价值混合A春节以来跌幅为24.96%,

李化松管理的平安研究睿选混合A春节以来跌幅为24.94%,

刘彦春管理的景顺长城集英成长两年定开混合春节以来跌幅为23.50%,

葛兰管理的中欧明睿新起点混合春节以来跌幅为23.42%。

成败皆因抱团

过去两年来,A股大盘整体上涨,尤其是白马股抱团和白酒行情带来的结构性牛市,让很多重仓白马股和白酒股的基金大赚特赚,刺激公募基金加速高度集中持股,持续收到正反馈的超额收益。基金声量被不断扩大,日光基和“一日售罄”如同家常便饭,基民火热认购,基金公司规模不断扩张,带来抱团股不断膨胀。

具体来看,实则是基金的赚钱效应驱动“抱团-申购”正反馈自我强化。但这会埋下隐患,基民一方面会预期过高,另一方面喜欢追高,一旦抱团瓦解,基民受伤,基金公司与持有人的信任关系或受损害。

一是,2020年偏股类新发基金创新高,背后是公募产品持续跑赢指数的赚钱效应。2020年偏股类基金(股票型+混合型)发行份额19235亿份,净新增份额18981亿份,均创历史新高,且一改过去发行份额高、但净新增少甚至为负(发新赎旧)的局面,居民资金通过公募基金渠道配置权益资产热情显著提升。

二是,基金经理明星效应下,基金管理规模“二八分化”。Wind数据显示,近年来主动偏股公募基金中前20%基金经理所管产品的规模占比日益提高,尤其从2016年以来呈现加速的状态。2020年末,主动偏股公募基金中前20%基金经理管理的规模占比已经达到77.7%。

中泰证券提到,“抱团-申购”正反馈机制的存在,背后是公募等机构趋同的考核机制和“选美”标准,以及利益最大化驱动使然。由于公募等机构投资者具有定期业绩考核机制、排名压力、产品发行运作机制以及相似的价值投资理念,导致根据景气度追踪趋势的投研框架成为主流,“抱团”白酒等景气度趋势确定性较高的行业及个股成为“共识”,并逐渐调整到集中持股。

同时,在鼓励居民资金通过机构入市的背景下,“抱团-申购”正反馈机制自我强化,即抱团过程中出现“挖掘头部资产获得投资收益-场内外申购-继续买入抱团板块-持续跑赢及赚钱效应-吸引更多存量资金加入”这个正反馈,最后甚至变成小部分板块和个股越买越涨、越涨越买的简单循环。

据申港证券测算,相比2019年,重仓市值前20大基金重仓股平均总市值从101亿上升至217亿,平均占净值比从 55.49%上升至63.95%,平均占基金股票市值比从60.38%上升至69.5%,平均重仓股涨跌幅从9.69%上升到22.46%,平均重仓股总贡献度从4.43%上升至13.56%。

但所谓“成也抱团,败也抱团”。

业内人士表示,尽管对抱团可以理解为,机构投资者基于长期投资、价值投资共识所挖掘出的好公司具有一致性。但客观来讲,随着抱团程度加深,基金扎堆取暖迹象明显,基金经理的操作难度被显著降低,只要市场持续上行,估值就会被持续推高,基金业绩表现就会持续向好。

但值得注意的是,头部公募基金极致重仓的投资风格,过度集中在食品饮料、电气设备、休闲服务等板块,导致核心估值大幅提升,却透支了真实业绩增长幅度。随着2020年业绩预告披露,退却潮水后,方显示谁在“裸泳”。

申港证券研究表示,从已披露的2020年业绩预告来看,利润同比增长率较大的行业是机械设备(同比增长813%)、化工(同比增长 602%)、国防军工(同比增长 450%)、有色金属(同比增长 358%)、家用电器(同比增长 246%)。

华创证券提及,“机构抱团”有自我强化的现象,主要与业绩驱动、机构占比增加、新发基金规模较大有关。“机构抱团瓦解”后市场风格或将从大盘成长切换至大盘价值、中小盘成长和价值,例如前几次瓦解都是出现了更好的行业赛道,比如计算机、电子、通信、传媒等。本次“抱团瓦解”由于前期抱团较紧,大资金很难短期完成风格的切换,未来短期基金或先偏向于大盘价值,导致钢铁、银行、煤炭近期涨幅较大。

但值得注意的是,从机构仓位角度来看,基金短期在房地产、建材、综合金融、综合、交运等行业上有加仓操作,但抱团行业一个月内的减仓并不明显,加之目前抱团行业平均已有 20%左右的回调。华创证券认为,抱团股的调整或不再如前期极端,经过本轮调整后,机构抱团有可能“卷土重来”。

太阳底下无新事

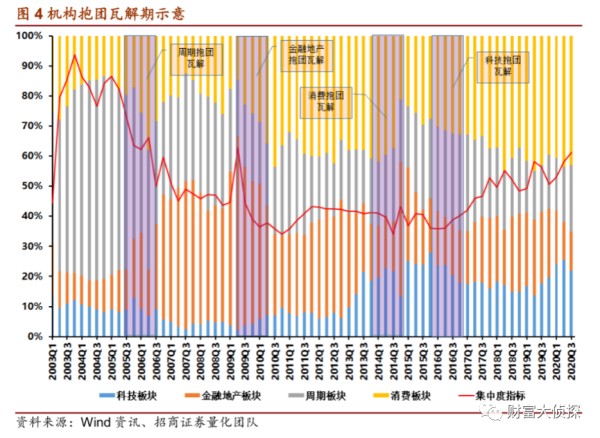

公募基金抱团并非新鲜事,A股历史上出现过多次抱团行为。

根据招商证券(600999,股吧)复盘,按照A股抱团情况复盘来看,类似的情况发生过五次。

分别是2003年1季度至2006年3季度的周期板块抱团,2006年4季度到2010年2季度的金融地产板块抱团,2010年3季度至2014年4季度的第一次消费板块抱团,2015年1季度至2016年4季度的科技板块抱团,以及2017年至今的第二次消费板块(含部分以新能源车为代表的科技板块)抱团。

同时,在板块抱团的瓦解期,板块估值确实受到影响。研究发现,2005年至2006年的周期股抱团瓦解期,市场整体估值朝上,但是周期板块的估值上涨的幅度不及其他板块;2009年至2010年金融抱团瓦解期,金融地产板块的估值下跌幅度略大于其他行业;而在科技板块抱团瓦解期,其他板块的估值处于平台期,科技板块的市净率下跌幅度大幅超过其他行业。

招商证券提到,“和每一次抱团一样,前几次犹疑总是更好的加仓机会,开始的动摇是为了更紧的抱团,一次又一次下车、后悔、又上车,不断坚定持股信念,形成最坚定的抱团,并迎来最后的泡沫化。”

另有业内人士提到,其实每次抱团瓦解的根本原因,是因为出现了业绩更好的板块。

但抱团带来的风险亦不可忽视。

一是,公募机构抱团和基金申赎一旦形成负反馈循环,在熊市阶段或无法抵御市场下行的压力,容易导致较大损失。

二是,抱团瓦解后是否能形成二次反攻有待验证。

以2007年为例,金融危机作为外部变量引发投资者抛售行为,股价下行影响基金的回报率,导致申购和新发迅速转冷。2007年4季度熊市开始,存量产品净申购率迅速从三季度的73%下降至13%,2008年2季度降至-1%,从净申购转为净赎回。原先的正向反馈机制转为负向反馈,加大资金接力抱团品种难度,最终导致抱团瓦解。

据中信证券(600030,股吧)数据显示,2007年底持基金持股比例最高的个股(>60%),平均跌幅在2008年也最大(-62.6%),且与个股优质与否无关。

再比如2010年1季度,此前抱团的金融地产板块尤其是银行已经没有业绩弹性,机构投资者转而抱团消费。相对应的,抱团瓦解后从2010年4月中旬开始,到2011年7月中旬,金融指数整体下跌了20%,而同期剔除金融的指数上涨了2%。截至2011年9月底,金融指数跌幅已超过30%,直至2015年大放水,才得到有效恢复。

但兴业证券(601377,股吧)首席策略师王德伦也提到,从A股长期发展角度来看,当前的“机构抱团”并非过去的“机构抱团”。A股一批优质核心资产脱颖而出,成为QE时代的“非卖品”。随着A股美股化进程的推进,核心资产长牛已在途中,中国核心资产在全世界范围内都具备稀缺性,成为QE时代抵御贬值的最佳“非卖品”。

本文首发于微信公众号:财富大侦探。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

(责任编辑:邱利 HN154)

网址:抱团再反思:明星基金经理生死劫,“抱团信仰”的坍塌与复建 https://mxgxt.com/news/view/281412

相关内容

QFII抱团股出炉 六家扎堆买入乐普医疗 三家新进华熙生物(名单)公众形象一夜坍塌的10位明星

马云的私募:汇集史玉柱等大佬,云锋基金如何抱团投资?

“邬君梅和朋友们”基金会 明星抱团不失为良策

【基金研究】当基金经理成为流量明星 明星基金经理,在公募基金行业并不是什么新鲜事。过往长期历史业绩特别优秀的基金经理,会被财经媒体包装成明星基金经理来博取读...

詹姆斯的生涯荣誉,和他“抱团”究竟有多大的关系?

明星经理组团出道? 基金娱乐化营销“不约”

一位明星基金经理的反思

基金“火出圈”!谁是2020福建私募收益之王?附最新排名 今天,基金又上热搜了。2021一开年,基金就彻底火出圈了,或涨或跌,话题频频上热搜,明星基金经理都有了粉丝后援团!▲与基...

2024网红塌房大揭秘:真相与反思

随便看看

最新实时动态

- 暴雨夜独处名场面:从舀水拌嘴到相拥盖被,感情升温就在一瞬间,爱情片

- 弘历替老四在夺嫡路上拿下强辅助,也提前锁定了大清未来的江山 雍正王朝

- 华妃借余莺儿设局御花园打压甄嬛

- 明楼将行动计划跟明台详细解读伪装者 胡歌 靳东

- 这个笑容真酷

- 《潜伏》结局时,站长执意携余则成同行撤离,究竟出于何种考量?

- 下班啦,你们猜兰多在和谁说话

- 余莺儿仗圣眷刁难甄嬛,皇帝目睹其嚣张将受惩

- 嘎子这 演技不尴尬吗

- 新托尼拯救头发,时隔多年尝试短发像换了一个人

热点实时动态

- 136585

- 25503

- 20096

- 19787

- 19531

- 19488

- 19225

- 18792

- 18771

- 18744