一位优秀的潜力型深度价值基金经理——姜诚 之前分析过不少明星基金经理,他们都有着长时间经得起历史考验的优秀业绩,值得信赖。然而明星基金经理们的管理规模通常比较大,...

之前分析过不少明星基金经理,他们都有着长时间经得起历史考验的优秀业绩,值得信赖。然而明星基金经理们的管理规模通常比较大,尽管规模变大对业绩影响到底如何很难确定,但可以肯定的是,对于水平差不多的基金经理,规模小肯定是更有利于发挥业绩的。为此,潜力基金经理系列将着重挖掘出一批水平不错,但管理规模不大的基金经理,这将有助于大家从这些基金经理中获取到更好的投资回报。

今天是潜力基金经理系列的第一篇,我要介绍的基金经理是中泰资管的公募投资业务负责人——姜诚。我在2017年的时候就开始关注到姜诚了,主要原因是他在中泰资管的公号上经常发表各类文章,当然那时的我对投资的理解尚浅,对他发表的文章都只是反复的收藏。随着现在自己对投资理念理解的深入以及对基金经理关注的增多,才意识到他的不一样之处。先简要说说推荐他的几个理由:

经验资深。他2014年下半年就已经是安信基金的基金经理了,当时他是安信基金基金投资部和研究部的负责人。现在安信基金的头牌基金经理陈一峰就是他的弟子,陈一峰当前的管理规模接近100亿。

笔耕不辍。可能喜欢读书的基金经理很多,可愿意把自己所思所想以文字形式输出并公开的基金经理则非常之少。我觉得姜诚算是一个另类,不仅爱读书(一年读几十本),而且喜欢输出。我这几天把他在“中泰资管”公号和雪球号发表的文章及心得进行了汇总,合计字数高达22万字(大家可私信“姜诚”索取),我想国内能做到如此的基金经理应该有且只有他一个了吧。我读完了当中的很大一部分,颇有心得,对帮助自身理解投资很有帮助,大家感兴趣也可以自行去阅读,相信大家不会后悔。在“中泰资管”的雪球号上,他几乎每天都会针对一些热点问题进行点评并发表自己的看法,同样值得大家关注。

投资理念清晰。正是因为他对外输出的文章多,因此我们可以很清楚的了解他的投资理念。我认为他是一位对投资有着深入思考且逻辑自洽的基金经理,这部分我在后面部分单独进行展开。

管理规模很小。目前姜诚挂职三只基金,其中有两只是他和田瑀共同挂名。结合持仓及投资偏好来看,姜诚实际全权负责管理中泰星元(3.64亿)和中泰玉衡(1.64亿)两只基金,中泰开阳则由田瑀负责。因此当前姜诚的实际管理规模仅5.28亿!

接下来我对姜诚的投资运作特点及其在投资上的思考进行简要展开。

投资偏向深度价值由于中泰星元与中泰玉衡的持仓基本一致,因此我们以中泰星元为例进行分析。

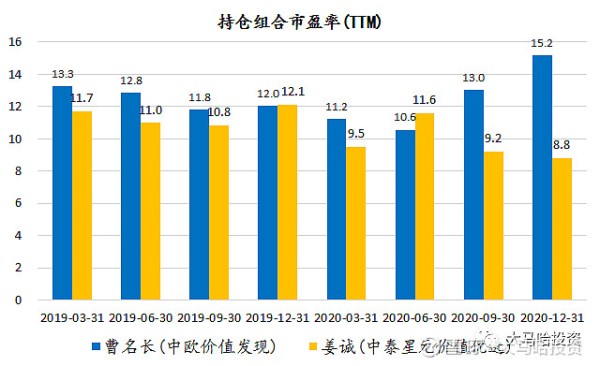

从持仓来看,姜诚是一位典型的深度价值基金经理。他持仓的总体估值水平偏低,基本回避了消费、医药及科技等热点板块。与深度价值基金经理的典型代表曹名长对比,可发现姜诚持仓的整体市盈率水平比曹名长还要低一些。

投资股票数量少而精,偏向传统行业。自2019年以来,除去新股,在中泰星元的定期报告中只出现过33只股票,这是非常难得的;同期曹名长则持有过80来只股票(除去新股)。其持仓偏向于化工、交运、建筑装饰、建筑材料、轻工制造等传统行业,比如像中国神华、中国建筑等都是他的爱股。他对这些股票的喜爱并非是一时兴起,我观察了14-15年他在安信基金任职期间的持仓,发现这些股票就已经是其重仓股中的常客了,而且当时还因为这些持仓取得了不错的投资回报。

偏爱化工股。从各期持仓来看,姜诚在化工行业的持仓基本维持在20%左右,是他的前几大重仓行业,其中像华鲁恒升、中国巨石、扬农化工、万华化学、浙江龙盛和中国石化都是他曾经或现在的重仓股。特别值得一提的就是华鲁恒升,他在2019年年初就一直重仓持有华鲁恒升至今,介入期初华鲁恒升的市盈率在10倍以下,19-20年该公司的业绩表现并不算太好,不过期间特别是2020年下半年华鲁恒升却开启了不断的拔估值模式,市盈率飙升到40倍的水平,在此背景下姜诚也不断对华鲁恒升进行减仓操作。对于化工股的投资,他也公开讲述了他的心得:“如何投资化工股?我的建议是不要去追逐化工品价格,那是高阶博弈,看起来容易做起来难。深入挖掘有成本优势、能提供高ROE的公司,如果还有市场份额的提升空间或者产品种类的拓展空间,那就更好了!”

投资业绩要优于曹名长。对照中泰星元和中欧价值发现的业绩表现,可发现中泰星元的业绩要显著优于中欧价值发现,这主要是两方面因素带来:(1)投资组合的表现;(2)中泰星元基金规模更小,打新收益贡献显著。

对于深度价值投资,不少朋友经常容易误解,认为深度价值投资即是等于买入低估值股票,显得比较傻瓜式。

通过观察姜诚在投资上的思考,我想大家会重新认为深度价值投资远没大家想象得那么简单。由于姜诚对外公开发表的言论颇多,感兴趣的朋友可以私信“姜诚”索取文章合集学习,我这里面只摘出他最重要的一些思考。

姜诚关于对买入一只股票的终极理解:“其实价值投资只有一种,与喜欢买成长股或是价值股无关,只需满足一个标准:以买企业的标准来买股票,即便明天这个股票就退市(意味着永远没有机会卖出)的话你也愿意以这个价格来买。当然,这只是一个买入标准,并非真的永远不可以卖。”

他的这一观点应该说跟我在深度价值策略未来还会有效吗?一文中阐述的观点应该说有一定的近似之处,我理解的深度价值基金经理对确定性有着更高的要求,因此他们中意的好股票往往估值水平比较低。换言之,投资组合呈现出低估值是这一思维模式的结果,而非刻意去寻找低估值。从价值投资的本质来看,买股票即买公司股权,不管高成长公司也好,低成长公司也罢,只要这个公司物超所值,便值得买,因此从这个角度来看,只要深度价值投资者还是以企业价值的评估为准绳,所谓的深度价值投资策略将会永远有效。

姜诚更倾向于反过来(逆向)思考,将开放式问题转变为封闭式问题,以降低决策复杂度。比如他在预测公司未来的过程中,认为与其去预测公司会发生哪些变化,还不如去预测公司会有哪些不变,问题由开放转变为封闭,这样思考的难度将会大大降低。再比如投资,要获取超额收益,其本质上赚的是超出市场预期的钱,即所谓的“超预期”,对于这一点,大多数人是希望找到那些“比市场预期还要好”的公司。而姜诚则喜欢反其道而行之,把思路从“比市场预期的还要好”转变为“不像市场预期的那么差”,投资的难度系数就大大降低了,这两者本质上都是超预期,但后者的决策难度要显著低于前者,这同样是将开放式问题转变为封闭式问题的另一案例。

对于为什么最后选取的股票大多为低估值,基于逆向思维的思考逻辑,姜诚在下面这一句话中很好的诠释了这一点:“'比市场预期的还要好'的股票通常估值水平较高,因为隐含了一个好预期,只有当更超预期的表现发生时,股票才能上涨。'不像市场预期的那么差'的股票通常估值水平较低,因为隐含了一个不算好的预期,悲观情况发生时少亏钱或不亏钱,中性情况赚小钱,乐观情况赚大钱,所谓的安全边际,就是这个含义。”

姜诚认为:“在一个被忽视的角落,一家不性感的公司,一个温吞吞的估值,仿佛被市场遗弃,据我们有限的经验,这样的情况会较大概率产生具有安全边际的投资机会。”据此他最后选出的公司往往具有:“行业变化性很弱,竞争优势强,竞争烈度低,净资产收益率(ROE)高,资本支出低, 分红高,增长慢但持续性强”。

姜诚在分析上市公司时也很有自己的一套。在对一家企业进行分析时,基金经理采取的分析框架基本一致,涉及商业模式、产业周期、估值模型等。不过与众不同的是,姜诚还会将大量的精力放在历史研究中,他认为,只有审视足够长的时间,才能透过历史发现问题的本质。姜诚在研究一家企业的历史时,对自己的要求是,尽量看10年以上的历史,能够提出100个以上的问题。这100个问题涵盖了方方面面,比如包括:(1)静态的有标准答案的问题,比如产品的基本原理,技术要点,产业链关系,市场格局等等;(2)时间轴上的纵向变化,比如公司的成长经历,产品更新换代的历史,行业环境的变迁,以及上述种种反映出的财务绩效的变化等等;(3)空间上的横向对比,比如同行业其他企业的产品、规模、绩效的对比,管理层和经营文化的对比,跨国同行的对比等等。

对于上市公司的毛利率,姜诚也有着自己深刻的理解。他认为毛利率是一个信息含量较高但决策含量较低的分析指标。具体而言,高毛利率可能来自于产品定位的差异、商业模式的不同、经营策略的不同以及财务政策的不同等等,高毛利的公司未必是一个好公司,但姜诚认为:“如果有这样一个企业,它可以以超过成本增加幅度的幅度来提高产品价格,并且不会牺牲销量,我们就要留意了——这可能是真正的护城河。”总结来说,姜诚认为的护城河来自于不影响产品销量前提下公司的提价能力。

以上仅为我对姜诚投资理念中的精华部分的简要梳理,读完颇有启发,我认为他的投资理念与操作是自洽的,而且我认为这一思路是能取得不错投资业绩的。

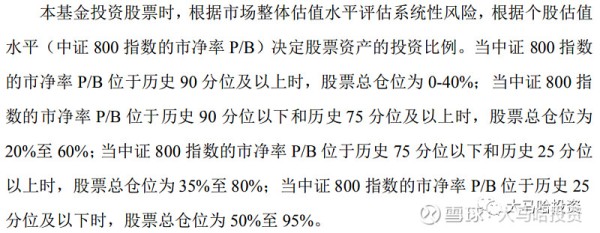

关于对中泰星元的一点担心我不担心姜诚的投资理念及策略的有效性,这是我推荐他的最坚实理由。不过我有点担心中泰星元招募说明上的一段表述:

这一段简要说来就是在市场估值处于高位时降低组合的仓位,在市场估值处于低位时提升组合的仓位。这本质上也是一种择时操作,让仓位高低与市场点位呈反比,这个想法初衷是很好。不过我还是不太认同这一做法,主要考虑有以下几点:

(1)中泰星元的仓位似乎并未严格遵守上述约定。目前中泰星元的仓位基本在80%以上,但目前中证800指数的估值水平并未处于历史25%分位数以下,不论是从2007年以来(成立以来)还是2011年以来(过去10年),中证800的PB都是处于50%分位数以上,按理说基金仓位应该在80%仓位以下,事实并未如此。

(2)调整仓位的做法对将姜诚这样的基金经理而言并无必要。我理解这一做法的初衷为降低组合的系统性风险,但姜诚已经反复阐述,他不会刻意去降低回撤,而是通过投资个股时提供的安全边际去提升组合的确定性。考虑到他在投资个股时已经充分考虑到下行风险这一点,我觉得再通过总仓位去控制回撤必要性不大。

(3)这一做法也不合理。现在的结构性行情愈演愈烈,中证800的估值高不代表市场没有优于现金的投资机会,像姜诚买的很多标的估值均处于历史偏低位,组合中的很多标的的长期回报显然是要优于现金的。另外我认为仓位是在衡量股票资产与现金资产性价比后的结果,而非应该事前设定。长期来看这种机械的把基金仓位同某一指数估值水平绑定的方法从长期来看肯定会损害组合的投资回报的。

如果要说我的建议,我认为不要对仓位进行这样的硬性规定,而是要根据组合持仓标的相对于现金的性价比来决定。

小结姜诚是一位偏向深度价值且拥有自洽的投资框架的自身基金经理。不过因为他有公开连续业绩的时间并不长,再加之这两年深度价值策略遭遇逆风,使得其管理规模非常小(仅5亿出头)。我认为在当下时点,姜诚对我们而言具有非常好的配置价值,主要体现为以下几点:

1、姜诚对投资的理解是过硬而且知行合一,从他的公开文章及持仓中可以反复的体现出这一点。而且他这两年的业绩也要好于老牌基金经理曹名长,我对他未来的业绩是有信心的。

2、姜诚的管理规模小,船小好调头,基金规模小肯定是更有利于做好业绩的。而且他的管理小到打新可以贡献显著超额收益的程度,这在近两年大红大紫的主动基金经理当中是非常难得的。

3、近期基金抱团成为不少投资热衷关注的话题,未来会怎么样很难知晓,不过我觉得在当下时点配置一些深度价值基金非常有利于提升组合的防御性。如果我们要选择配置这一类基金,姜诚相比曹名长这些规模相对更大的基金经理无疑会是更好的选择。

全文完,感谢您的耐心阅读!

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客

如果此文对您有帮助,欢迎点赞、在看、转发或关注,谢谢!

如果大家对我其他的历史文章感兴趣,可参考:大马哈投资历史文章合集。

$大马哈金牛基金组合(CSI1106)$ $上证指数(SH000001)$ $沪深300(SH000300)$

#打不过基金就加入它#

@今日话题 @蛋卷基金 @中泰资管

网址:一位优秀的潜力型深度价值基金经理——姜诚 之前分析过不少明星基金经理,他们都有着长时间经得起历史考验的优秀业绩,值得信赖。然而明星基金经理们的管理规模通常比较大,... https://mxgxt.com/news/view/209846

相关内容

明星基金经理对决“红利”与“成长”5年资管经验+50亿规模以上=前20位年化回报明星基金经理和代表作

逾百家基金公司高管变动 明星基金经理绩优则仕

10年经验+年化20%以上收益=明星基金经理代表作脑图来袭!

多位百亿基金经理“减负”,明星效应还会存在吗?

3年亏损约50%,明星基金经理跌落神坛,基民该如何选择?

曾经声名显赫的明星分析师姜超,如今自己操盘基金业绩垫底

明星基金经理文化的未来

五大明星基金经理展望2016年:把握经济转型等机会

嘉实基金斩获“十大明星基金公司”等三项大奖嘉实基金管理有限公司

随便看看

最新实时动态

- 凤随歌放下爱情不惜代价为父兄报仇

- 任嘉伦海外微博之夜收获荣誉与粉丝热情

- 佩德里染发了!兑现承诺:言行合一,言出必行

- 海清和领导请假 哪料女子没有丝毫犹豫,竟直接同意

- 留着内地血却固执偏见,伤及利智李连杰亦困己

- 小S称具俊晔才是真正的国民姐夫,林志玲老公只能是国民好友

- 释小龙演的黑背老六太搞笑了 黑背老六 九门 释小龙 张启山

- 刘亦菲下沉市场路人缘佳,作品厚度获认可

- 四个放不开的姐姐,竟把舞台唱成屠龙现场

- 无人爱我岳绮罗… 陈瑶 19-31岁颜值变化!你印象最深的是哪部作品呢?

热点实时动态

- 148657

- 25638

- 20229

- 19926

- 19647

- 19608

- 19342

- 18922

- 18912

- 18870