主播与流量,直播电商的两大焦虑

9月11日,距离双11刚好还有两个月,消费者却见证了电商两大平台的头部主播在同日内道歉。

最先登上热搜占据社会舆论的,是淘宝平台的头部主播李佳琦。9月11日凌晨,李佳琦先是发在自己的官微文致歉,承认自己的话辜负了粉丝的期望,表示会倾听建议、控制情绪、用心服务好所有的消费者。当晚,李佳琦又在直播中哽咽道歉。

同一天,东方甄选也因为一段早前的视频引发网友讨论。视频中,东方甄选主播中灿在与网友互动时,称上播当天(2022年9月18日)是个好日子。当他意识到自己失言后,立即向观众致歉。但视频流出后,9月11日此事再次发酵,东方甄选随即向网友道歉。而就在9月9日,俞敏洪刚刚在自己的抖音号就2000个“董宇辉”同时冒出来带货,进行过道歉。

无论是东方甄选的切片直播风波亦或李佳琦脱粉百万后在直播中的自责,两件事虽然毫无关联,却再次暴露出行业中潜藏已久的风险与问题。从行业视角来解读,明星主播依赖症、流量增长乏力、依然是目前直播电商的两大困境。

当李佳琦面对巨变的直播江湖

去年双十一以来,李佳琦的烦恼和焦虑就没有减少过。复出归来的李佳琦,面前是一个发生巨变的直播江湖。随着罗永浩和东方甄选等大主播,以及更多中小主播入淘,一定程度上影响着淘宝直播的流量分配机制,李佳琦直播间能够分配到的流量无形中受到影响。而流量的的影响无疑进一步削弱李佳琦与商家的议价权。

花西子事件固然折射出李佳琦作为头部主播的傲慢和国货美妆具有争议的定价,但也再次表明,即使“全网最低价”已成为历史,消费者们仍对达人直播间的价格十分敏感。

然而狂飙的国货美妆价格,离李佳琦直播间塑造出来的“全网最低价”氛围越来越远,并逐渐演化为李佳琦对供应链掌控权的失控。

其实早在花西子事件前,李佳琦长期积累的人气就已难抵消直播带货“变贵”的事实。尤其是在涉足服饰、电器等美妆外的领域后,社交平台上经常有消费者吐槽其价格“不尽如人意”。

从商业逻辑看,这在所难免。以往头部达人主播的本质是聚集大量的同质化需求,以极低的价格尽可能拉高成交额,从而使投入产出比最大化,这就注定了“全网最低价”模式只能是短期尝试,无法成为高频的常态化动作,更无法行稳致远。从这一角度看,李佳琦的“口不择言”,或许也是其价格优势丧失的一种折射。

在失去“最低价”这一优势后,IP和调性成为李佳琦等主播的核心优势。但想要彻底摆脱“最低价”的漩涡,即使对于头部主播来说,仍非易事。

当东方甄选不想把鸡蛋放在一个篮子里

而东方甄选的问题也在于依赖两字。一是对董宇辉的依赖,二是对抖音这个平台的依赖。

9月7日,在抖音上突然冒出了大约2000个带有董宇辉头像和名字的带货账号。点进去一看,全是用董宇辉的视频切片,同时挂着小黄车卖货的账号。这一事件瞬间刷爆了网络,引发了董宇辉粉丝们的密切关注和讨论。

实际上,知名主播拥有大量“小号”账号,运用切片进行带货的现象并不罕见,最著名的就是疯狂小杨哥,通过授权剪辑大主播的直播片段,上架对应商品,借助主播的IP影响力和现成的产品介绍来卖货并赚取佣金。

而东方甄选切片直播引起巨大反弹的原因则在于董宇辉和疯狂小杨哥之间存在着较大的消费者心智差距,东方甄选的基因是教师团队、知识分子,而小杨哥的民间草根气质则更适配“野蛮生长”,截然不同的孵化背景和品牌特点,也存在着受众差异。

但即便如此,东方甄选任然尝试切片直播的背后可能是其急需新的概念和商业模式为其带市场信心,以及更多的关注度和流量。

为此东方甄选首先尝试了跨平台直播,是东方甄选针对新增长的一个应对策略。8月29日,东方甄选开启在淘宝的首场直播,开播1小时GMV破千万元,10小时GMV破亿元人民币,最终数据显示首播GMV为1.75亿元,东方甄选“出抖入淘”首秀,算是交出一份不错的成绩单。

之后就是2000个“董宇辉”同时出现,可以看到以东方甄选CEO孙东旭为核心的管理团队,已经积极部署突破东方甄选瓶颈的工作,但没想到多账号同时运营的市场反馈如此强烈,或许也是东方甄选下一步调整的重点因素。

主播焦虑、流量焦虑,成为行业共性问题

而不论是李佳琦所在的美腕或是董宇辉所在的东方甄选,亦或是罗永浩的交个朋友。都想摆脱对头部主播的依赖。

为此东方甄选有意培养除董宇辉之外的主播,包括美腕也持续在“去李佳琦化”,交个朋友也希望摆脱罗永浩IP的桎梏。

对此,有分析认为一个大主播的崛起及其生命力能持续多久往往伴随极强的不确定性,因此,无论是美腕、东方甄选还是交个朋友,都在尝试各种方法来降低风险,增强确定性。

但这和直播带货行业规律相悖。本质上,直播带货的赚钱规则是二八定律,20%的人赚走80%的钱,是一个极度中心化、流量化的市场。作为一个由“人”串起来的生意,直播带货特色就在于,主播的个人形象魅力占据很大一部分交易影响因素,是直播带货的灵魂所在。

在当下这样一个高度工业化、标准化的时代,相同价位下的“货”,并不会有太大差别,能促成交易的,正是主播本身。消费者的核心理念是:“我喜欢你,才买你的东西”。因此降低明星主播依赖和直播带货本身就有矛盾,才使得明星主播依赖症如此的难解。

主播焦虑之外,流量焦虑也席卷直播带货行业。

像东方甄选、交个朋友带着大主播在各大平台切换,包括淘宝、抖音、京东、自营APP等等,试图降低对单一平台的依赖,但这种方式解决的,只是流量分配问题,更长期、更根本需要解决的,是流量本身增长枯竭的问题。

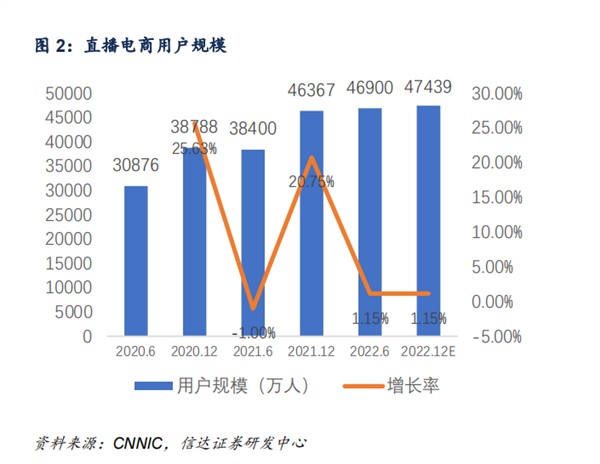

根据 CNNIC 披露数据,截止 2022 年上半年,我国直播电商用户规模已达到 4.69 亿人,相比 2021 年底 4.64 亿人仅增长 1.15%。

用户增长放缓的同时,进来的企业却在大幅增长。企查查数据显示,我国现存直播相关企业近120万家。截至目前,2023年前8月新增直播相关企业53.76万家,同比增长104.49%。2020年新增6.29万家,同比增加148.62%。2021年新增19.36万家,同比增长207.79%。2022年新增42.05万家,同比增长117.20%。

这无疑又进一步放大了行业玩家们对流量的焦虑。

同样都是直播电商,淘宝、抖音、快手各有各的底层逻辑

而造成流量焦虑的原因除了进场的玩家越来越多外,平台的去中心化策略也在其中推波助澜。

同样都是电商直播,作为传统电商平台的淘宝,和作为内容平台的抖快有着截然不同的底层逻辑。在特性上,抖音、快手的主播往往都是先火起来、再去做直播,而李佳琦等人则是靠直播带货才火起来的。而这一微妙的差异,就意味着抖音和快手的主播是先完成了粉丝群体的提纯、再带货给粉丝,更像是粉丝经济的玩法。而淘宝的主播则是将货架搬到了直播间里,骨子里其实还是传统电商的范式。

但在共性上,去中心化是各大直播平台常见的运营策略,品牌自播也越来越成为企业营销的重要选择。

并且正所谓人无千日好、花无白日红,直播电商的残忍之处还在于,没有一个主播和直播间能够长红。这一点在抖音尤其明显。

历史数据表明,抖音头部主播的掉粉速度要比淘宝和老对手快手更快,生命周期也更短。卡思数据的统计就显示,抖音网红的涨粉周期从2018年的1年大幅缩短至2022年的3个月,从走红到过气只需要一个季度的时间。

“铁打的营盘,流水的主播”,成为大多数抖音网红必须面对的现实。从最早的代古拉k,到两周涨粉1000万的张同学、10天涨粉4000万的刘畊宏,抖音网红在巅峰时万众瞩目,而一旦“过气”,即便仍在生产内容,热度也都大不如前。

应对行业挑战,各大头部主播侧重点不同

面对直播电商行业现在的种种焦虑,行业公司们该怎么办呢?

从现有的头部上市直播公司战略方向来看,有三大关键词,供应链、全渠道和自营品牌。

目前,“超低价”的营销策略效果不如以往,价格和福利不再成为消费者选择的绝对因素,直播带货回归到商品销售的本质。东方甄选重点发力自营品牌,将重心放在了业务发展上,一来提高品控,二来提高盈利能力。数据显示,截至2023年5月底,其自营产品SKU已经超过120个;2023年财年电商板块收入39亿元,自营产品收入26亿,占比超过66%。

交个朋友则是更加倾向于做直播产业链挖掘,围绕直播电商产业上下游,衍生出MCN服务、自有品牌孵化、供应链服务、直播培训学校以及海外电商等业务,且交个朋友在多平台策略上,比东方甄选布局更加靠前。

无论是李佳琦的直播矩阵化,还是东方甄选自建供应链,本质上都是在把消费者对于某个主播的信任转移到对某个直播间或某个品牌上,以此来削弱单个主播带来的潜在巨大风险。

但是这种信任转移并非易事,比如新主播的培养本身就有极大不确定性,以及自建供应链、自创品牌提出了更高的专业性要求。对于头部的直播电商们而言,如何摆脱对明星主播的依赖依然是一个需要长期克服的问题。

网址:主播与流量,直播电商的两大焦虑 https://mxgxt.com/news/view/199212

相关内容

主播与流量,直播电商的两大焦虑秀场直播VS电商直播,秀场主播转型电商直播请三思

电商主播“大迁徙”

直播电商主播的定义及分类有哪些?

直播电商主播月榜发布:快手淘宝主播各占半壁江山

直播电商的畸形发展:明星网红带货成为潮流!

电商尾部主播生存不易

看电商主播的职业技能成长,综艺《王牌新主播》首播

直播电商三大动向:主播买地盖楼 迎来“强监管”

董宇辉直播卖书一年销量翻十倍,“直播电商”重塑图书行业

随便看看

最新实时动态

- 好文艺的脸和气质……只是简单的高马尾都可以美成这样 好明媚的婧仪!

- 希拉里达芙纽约演唱会带三女上台吃披萨,女儿受伤急诊缝针

- 红楼梦:一个很有福气的姑娘,本是奴籍,却可以嫁到平民家当媳妇

- 明意拿捏天玑,给天玑戴簪子,小公主害羞逃离

- 我的天,美神驾到!ohm与粉红色简直是绝配,美得让人屏息、心动、沉醉!

- 关晓彤立秋大片,青草系照分享第一口氧气

- 朴彩英Rosé 演唱会名场面,饭拍

- 王承渲终将踏上专属舞台,光芒万丈

- 刘耀文化身傲娇小狗亮相时代少年团演唱会

- 南俊心花怒放,因他少年时期的精神图腾Nas亲临BTS演唱会现场

热点实时动态

- 147900

- 25630

- 20221

- 19920

- 19640

- 19602

- 19334

- 18914

- 18897

- 18863