2019年中国网红经济概况、网红主要领域、网红电商、主播打赏及网红经济发展趋势分析[图]

一、概况

在流量红利逐渐消失的背景下,网红粉丝经济迎来爆发,薇娅、李佳琦、雪梨、张大奕、一禅小和尚、李子柒等网红成为聚集流量的核心Ip,品牌利用网红种草,获取粉丝情感和信任成为新风口。

网红;即网络红人;指在网络上走红,并且有能力影响某一社群的人,包括时尚和游戏社群等。本报告主要讨论IOL、达人和网络主播等核心IP网红。

网红的类型可以按照营收方渐旧走红方式进行划分。单个、网红通常佣有多样的变现方式,如张大奕既拥有自主电商也会带货。此外,内容网红商业价值更高,热度来得决也消退得快。

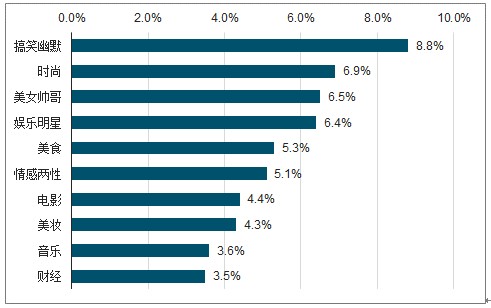

伴随着网红数量的大幅增加,其涉及的领域也在不断扩大,从早期的娱乐内容作品创作以及美妆到接下来的知识科普、信息分享,再到现在的美食、财经等挖掘的新兴垂直领域,都在不断发展成为孕育新生代网红的土壤。

2018年微博网红主要领域占比

数据来源:公开资料整理

粉丝规模超过100万人的头部网红增长达到了23%。在网红人数与粉丝规模持续双增长的加持下,网红经济市场规模以及变现能力也随之增强;网红人数和粉丝规模的双增长亦为其产业链的发展及完善提供了强大的动力。

粉丝是一个英语单词fan的音译,是对核心IP(明星/网IIL等)追逐形成的群体。网红粉丝表现出新特征:数量大。根据克劳锐的数据;2}i年网红粉丝总数近刻乙,并保持不断增长态势。抖音粉丝数量排名前二十中;有9个是网红,粉丝数量达到干万级。

中国网络人群占比

数据来源:公开资料整理

网红粉丝的另一新特征是:敢花钱。2019年上半年映客、花椒和一直播三平台共有超三干用户打赏金额在20万元以上。

2019年上半年头部直播打赏土豪人数

数据来源:公开资料整理

二、网红吸粉

从粉丝经济的角度来看,流量本质上是基于平台用户的称谓;代表了用户的注意力。

从流量由谁来分发、谁来控制的角度看;流量可以分为公域流量和私域流量,伴随着流量红利时代的结束,公域和私域之间的流量争夺日益白热化,公域流量导流成本越来越高;以社交电商的兴起为契机;私域流量开始全面爆发。

内容泛指网红依托互联网技术所生产的‘能够吸弓}受众注意力的产物,包括文字、图片、视频、音频、直播以及VR影像等。持续输出的优质内容是将流量转化为粉丝的关键资源,内容创新是网红拓展其生命周期的不二法门。

网红将个人价值观和生活方式进行有效的传播;不断对内容进行升级变革;渗透到美食、旅行、健身、购物、娱乐、聚会、起床、睡觉、化妆、母婴等各类生活场景。

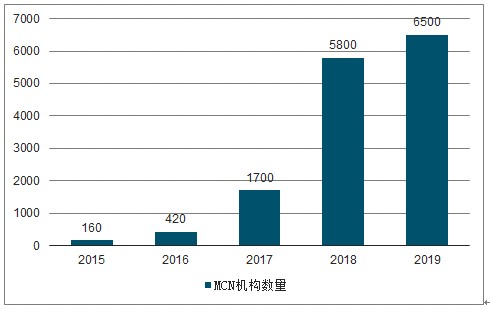

对于网红而言,MCN机构在内容制作、流量曝光上的支撑最为关键。就MCN机构而言,其自身拥有更多的广告、电商资源以及更高的议价能力,可以让MCN机构为网红带来更优质的商业变现机会和选择,也提高了网红与机构之间的合作意愿。

2015-2019年中国MCN机构数量趋势

数据来源:公开资料整理

当粉丝达到一定数量后;粉丝经营成为粉丝聚合的重点,其中最常用和最有效的方式就是互动,这也是增强粉丝粘性的最好方式。

三、网红经济

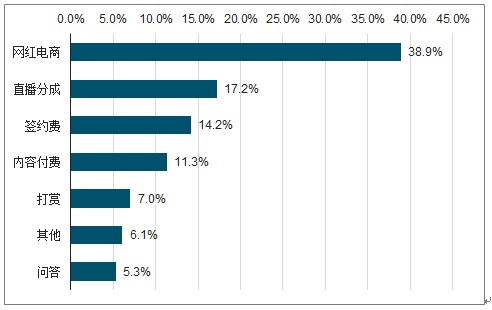

网红变现方式逐步多元化,电商、广告、直播打赏、知识付费服务以及演艺代言培训等其他变现手段都取得了可观的增长。

目前最主要的两种变现方式是网红电商和直播打赏;网红电商又包括带货营消和自主电商两类,直播打赏主要包括粉丝打赏、直播分成以及与平台之间的签约费。

2018年网络各领域收入占比

数据来源:公开资料整理

1、网红电商

2018年网络购物用户规模达6.1亿,庞大的用户基础促使网红电商市场呈倍数级增长。2019年双11,网红直播异军突起,参与天猫双11的商家中有超过50%都通过直播获得了增长,带动成交额近200亿元。预测2020年网红电商市场规模将达3000亿。

网红带货和网红自主电商已经覆盖服装、美妆、美食、母婴、汽车、日用品、数码等消费品类,越来越多的品牌开始和网红合作,甚至看力于培养属于自己的网红。例如,欧莱雅和MCN机构美ON〔自2016年起合作启动BA网红化“计划,将欧莱雅柜台销售人员孵化成网红。

2018年,淘宝直播带货超过1000亿元同比超增速400%,81位主播年收入超过1亿,有超1000家直播机构与淘宝合作签约主播超过1万人。

从网红带货营销的收入模式来看,一方面,网红可以赚取广告费,即可结合优质内容推广商品,也河线下出席活动助力推广;另一方面网红可以通过内容平台内嵌的购买链接直招戮肖售产品了赚取销售提成。

网红多种方式引清阵专化可以利用内容平台自有带货工具也可以接入第三方平台。种草拔草方式多,包括使用展示品好用分享、品牌联台了明星同款、系列推荐,搭档搭配,联手推荐、拔草晒单,体验分享、粉丝答谢主题教学\自用物,高频抽奖等。

通过网红推销自身品牌或产品的方式日趋受到各大广告主的青睐。愿意借助网红发布自身品牌的广告主已经从传统的美妆、服饰等行业;扩展至汽车、金融等领域,广告主的预算也在不断提高。预测,到2020年全球的网红营消广告支出将达到100亿美元。

2019年广告社会化营收预算

数据来源:公开资料整理

2、直播打赏

依靠粉丝打赏的直播包括秀场、游戏、脱口秀、户外和二次元直播等。这类直播是互联网版本的天桥卖艺,粉丝打赏基于对直播内容的认可。

直播打赏一般为主播、公会和平台三方分成。所谓公会,即主播经纪公司。主播分成比例各个平台规定不同;一般分成比例在30%左右,头部主播分成比例可高达70%。

以斗鱼为例;虚拟礼物以鱼翅计价,一鱼翅二一元人民币。礼物价位不等,从1元的“冲鸭”到100元的飞机;甚至500元的火箭和2000元的超火。

贵族身份分为六个等级,其中,骑士开通价格最低,为500元;皇帝身份最贵,为12万元。开通贵族可享有相应特权;如贵族用户名片、升级加速、贵族弹幕和专属礼物等。

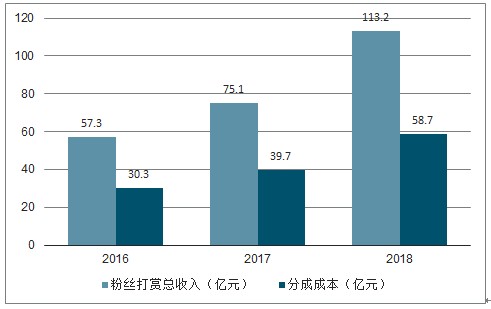

粉丝打赏创收能力强,付费粉丝比例高。收入前列的主播中,除旭旭宝宝,付费粉丝比例均在60%以上,单个付费粉丝日均消费高于20元。据此估计,高收入主播的单个付费粉丝一年打赏至少7000元。斗鱼、虎牙和映客三平台的粉丝打赏规模在2018年达到113.2亿元,同比增长51%。其中,有58.7亿元分成给主播及公会,同比增长49%,各平台分成比例与2017年基本持平。

2016-2018年粉丝打赏市场规模趋势

数据来源:公开资料整理

四、发展趋势

从新零售的角度来看,网红电商打通线上线下,不断融合。网红在’人“、“货、‘场“通过个性化推荐方式,将商品精准推荐给相应的兴趣用户;加之其对商品质量的把控,获得用户的信任,提升用户复购率,形成循环交易闭环。

从产业链的角度,网红电商已经形成了运作闭环,各主体协同发展。网红电商为私域流量和公域流量的结合寸易共了路径,直播成为网红吸粉和变现的重要方式和趋势。

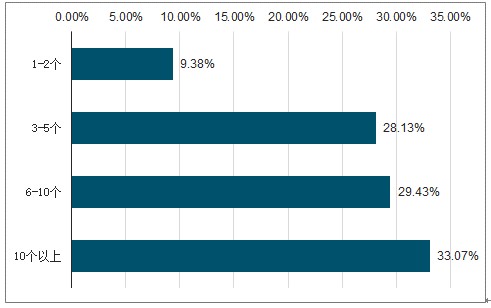

随着互联网的不断发展,不同的内容领域衍生出了众多的平台,也因此导致了曾经扎根于单一平台的走红方式无法跟上市场的节奏,在适合自身优势及内容的多个平台同时上传作品,以吸引不同使用习惯的粉丝成为了如今网红们提升自身知名度及吸引流量的新方式。

2018年中国网红拥有平台账号个数占比

数据来源:公开资料整理

社交平台和电商平台全面打通;公域流量和私域互相打通,社交内容平台布局电商,综合电商平台发力内容.快到妾入淘宝、侧苗、无敌掌柜等第三方电商平台,京东与拼多多接入快手小店,京东崖连接微博、抖音;抖音平台打造自有带货工具,并接产‘第三方电商平台;微博红人又剑妾淘宝、刀苗,实现流量变现闭环。与此同时,网红带货和自有电商界限困斩打破,头部网红不仅和品牌合作,也开发自有品牌。

以京东为例,京东构建社交电商的‘一机两翼“社交营销体系,以“营销陈地+斌去工具+内容产出”的形式,形成完整社交购物闭环。

一机是京东拼购,一翼是社交魔方,针对商家和品牌推出的社交综合营销工具与服务,另一翼是购物圈,产出内容,实施超级合伙人计划,全力打造覆盖社交生态的全域红人。

相关报告:智研咨询发布的《2020-2026年中国网红经济行业市场需求潜力及战略咨询研究报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:[email protected]、010-60343812。

网址:2019年中国网红经济概况、网红主要领域、网红电商、主播打赏及网红经济发展趋势分析[图] https://mxgxt.com/news/view/194075

相关内容

网红经济行业市场分析 网红经济行业发展趋势20232023网红经济行业发展趋势及市场现状分析

2019年中国网红经济行业现状与发展趋势分析,到2022年市场规模有望突破5000亿元「图」

2020年中国网红经济市场分析报告

网红经济的现状和发展趋势 2021网红经济行业市场调研报告

网红经济行业发展趋势及市场现状分析

网红经济商业模式及趋势研究报告.pdf

2021年中国网红经济市场分析报告

网红经济行业报告

网红经济行业市场深度分析及趋势预测2023

随便看看

最新实时动态

- 王晶对关之琳的颜值评价非常高,说她是“香港影坛第一美人”!

- 为什么女生穿比基尼不怕走光

- 高颜值美女出镜精彩合集·VOL.85

- 李妍与母亲吵架 无处可归竟投奔男同学,一句被惊呆

- 哈哈哈哈看到最后真的笑到捶桌子!何浩楠你小子是有点喜剧天赋在身上的

- 今天是好乖的小盆友~头毛好顺

- 丢只鞋子就遭冰冻七分钟砸成冰渣,《雪国列车》展现阶级固化残酷

- 为动物发声,心怀善意温柔对待小动物

- 这次换左奇函来亲自守护我们张鹏爷爷

- 内娱就是个巨大的朋友圈,这私底下的关系网比剧情还刺激

热点实时动态

- 148187

- 25632

- 20225

- 19922

- 19641

- 19604

- 19337

- 18918

- 18901

- 18865