轰动了半个娱乐圈的R11发布会

6月份,OPPO先是在北京、上海、广州、成都等九个城市的地标性建筑齐发自己今年的“旗舰机”R11广告,接着又联合浙江卫视开了一个轰动娱乐圈的大趴,娱乐圈有头有脸的人都来给R11捧场,绝对前无古人,后无来者。

一时间,OPPO R11像神一般,信息满天飞,真是“人山人海,红旗招展”,然后呢?就没有然后。

这家把智能手机营销做到了极致的公司,几乎冠名了国内主要的娱乐节目,像“神”一样的市场营销手段,一度影响着中国手机行业的市场模式。

然而,潮水正在退去,裸泳者,终将以光身子见人。

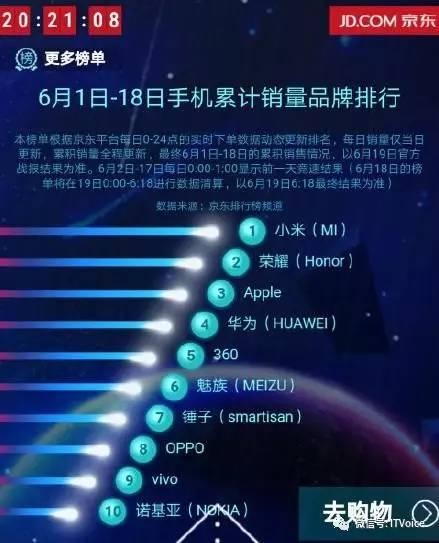

一、京东618排行榜,暴露了OPPO羸弱的品牌影响力

OPPO R11发布正赶上京东618的电商购物狂欢期,许多媒体观察者也认为,这次OPPO以如此大的声音,应该会在京东的大促中占到点便宜,可能OPPO R11的发布选择中也应该有如此的盘算,然后,从6月1日到6月18日的统计表明,OPPO的如意算盘打错了,在一线城市主流用户人群中,OPPO空前绝后的营销,并没有打动用户。

在京东公布的数据中,京东今年消费排名前五的省市分别为广东、北京、江苏、山东、上海,这一数据基本也中国电商消费主要人群相符,也是中国电商渗透率最高的区域。

然而在OPPO狂轰滥炸的营销攻势下,京东6月1日至18日手机累计销量品牌排行中,小米、荣耀、苹果、华为、360分列前五,而OPPO仅排第八;同样,在手机累计销量单品排行中,红米Note 4X、荣耀畅玩6X、荣耀畅玩5、iPhone 7 Plus和红米4A分列前五,号称全国销量超千万台的R9s竟然没有上榜!半个娱乐圈代言的R11看不到踪影!

京东618相关数据

可能有些OPPO的“粉”要说了,线上或者京东不是OPPO产品的主要销售渠道,OPPO的产品主要靠的是二线以下城市线下营销渠道,京东的数据并不能说明OPPO的整体市场表现。

确实如此,刀客在这里讲的也并非是全渠道整体的市场销量,对于中国零售行业而言,一线城市的品牌影响力远大于二线以下城市市场,同样,电商渗透率也是一线城市远高于二线以下市场,换个角度说,京东的主要用户群体集中在电商渗透率高的一线城市,也就是说,京东的数据在一定程度上反映出了某一类产品在市场上的品牌影响力。

从京东今年的618大促的数据来看,OPPO的销量虽然在之前排名中国市场第二,但实际上其品牌影响力却无没有达到与之销售匹配水平。

自2016年以来,OPPO、vivo和金立,这些利用三线下以市场,通过线下渠道进行所谓的“人民战争”的手机厂商,都开始花大力气进行品牌升级,试图在一线市场和高端人群打开缺口,实现高品牌溢价,然而从目前的情况看,这一个图如同水中望月。

从2016年开始,OPPO也曾试图通过时尚和文化的表达方式,打通和一线市场高端消费人群的沟通渠道,做了一系列的尝试,但事实上收效甚微,其核心原因在于,在OPPO营销大于产品的企业文化中,很难有打动高端用户的产品出现,对于手机这种耐用电子消费品而言,产品自身的表现和其品牌的内涵,仍然是用户选择的主要原因。

在OPPO R11声势巨大的发布会之后,曾经有做品牌传播的朋友问刀客的看法,刀客当时告诉朋友说,“一场轰动半个娱乐圈的发布会,让OPPO一年来的品牌升级重新归零”。之所以有这种看法,其根源在于,当下中国的娱乐圈没有半点文化可言,将自己的产品产品与娱乐明星而且是一些没有艺术价值和智商都有问题的明星捆绑,除了可以带来一些短期的传播效应外,不会对品牌有丁点帮助。

2016年,受OPPO和vivo营销手段的影响,小米也曾经尝试请吴秀波、刘诗诗、吴亦凡代言红米,甚至还请了梁朝伟代言小米Note 2,然而并没有对品牌有什么实质性的影响。及至小米6发布,小米果断放弃了明星代言的营销方式,换用了一个清纯的少女形象,非常符合小米品牌本身的调性。

对于OPPO而言,巨额的明星代言和声势浩大的营销攻势,除了带了短时间的品牌曝光外,附带的是进一步摧毁产品自信和品牌价值的下降。

二、OPPO的拐点已经出现,只是你并未察觉

前一段时间,OPPO针对《王者荣耀》用户排名第一的软文满天飞,大有占据了《王者荣耀》游戏的用户就可以一扫中国主流手机用户市场的气势。为此刀客找来了这份由极光大数据发布的《王者荣耀》研究报告,真是不看不知道,一看下一跳,原来OPPO的底裤在这里掉得一塌糊涂。

确实在这份报告中,OPPO用户占到了《王者荣耀》安卓用户群体的29.56%,接近30%!这又是一个像“神”一样的存在。

然而在《王者荣耀》2亿用户中,24岁以下的用户占到了52%,二三线及以下城市用户占比高达90.5%,这些用户中收入在3000元以下的占到了27%,3001~8000元的占到了47.8%;而在这些用户中,常使用的手机应用的前五名却是QQ、QQ音乐、快手、爱奇艺和WIFI万能钥匙!当把这些数据统一在一起看时,你会有什么感觉?从《王者荣耀》用户群体反应出来的OPPO用户是什么样的一种人群呢?

事实上,在OPPO利用信息不对称和三线以下城市电商渗透率不高等现状收割完三线以下城市用户主体后,其后续的销量和品牌提升已经没有了空间。

虽然从2017年第一季度市场份额上看,OPPO仍然占据着中国市场份额的第二,但事实上,整体销量的下降拐点已经出现。

为此,刀客整理了IDC自2015年至2017年的市场报告,先来看三张表。

2015年至2017年第一季度智能手机出货量增长

从中国市场出货趋势看,至2016年第四季度,OPPO和vivo的下降趋势开始增大,在之前两年前,OPPO和vivo在出货量上基本上没有受到季度性周期影响,而华为一直存在行业的季度周期规律,但自2016年第四季度,OPPO进入了正常的季度性销量波动。

2016年至2017年第一季度同比增长率

从季度同比增长率变化来看,华为一直处于相对平缓的同比增长率水平,大致综合季度同比增长在30%左右,这与华为整体营收综合增长率相当,而OPPO和vivo在经过一年多的疯狂后,自2016年第四季度,同比增长进入了大幅下降的通道。

2015年至2017年第一季度环比增长率

在环比增长率方面,华为表现出的是受淡旺季周期性波动,而OPPO和vivo的同比增长在2016年第四季度之前,呈现出的没有规律波动,这可能受其营销活动的影响,但进入2017年第一季度,其环比增长大幅度下降,其市场增长率变化的拐点已经到来。

事实上,无论是出货量还是同比、环比增长率,自2015年以来,从IDC的数据来看,蒙眼狂奔的OPPO,在进入2017年后,整体市场趋势呈现出了明显的巨幅下降趋势,从线性上升进入了受淡旺季周期性影响的常规趋势,而这一趋势的出现,正好印证了OPPO未来一年内市场销量不会再有神话出现。

没有品牌支撑的快消品营销手段,可以把任何产品卖火,但在智能手机行业,没有技术和产品支撑的情况下,营销终会见底。

本文由西域刀客授权创业邦(ichuangyebang)发布,转载请注明作者和来源