健身行业产业链分析

随着人民生活水平的提高和全民健身计划的倡导,人们的健身意识得到了很大的提高。此外,由于城市生活节奏加快,工作压力的加大,许多收入较高的年轻白领也加入了健身的行列。在写字楼、居民区附近,各种健身俱乐部星罗棋布。

21 世纪初,健身概念萌芽,国内一线城市陆续出现健身俱乐部。在中国奥运会等大型国际赛事带动以及国家政策鼓励下,中国健身行业保持稳定发展,逐渐向低线城市渗透,健身需 求亦逐渐升级。在经济水平提升、互联网发展、科技进步、政策支持等因素下,中国健身行业不断重塑升级,进入新一轮蓬勃发展阶段,线上健身服务、居家健身服务等,以及与健身相关的智能设备和应用软件等兴起。随着社会发展,健身已成为一种流行的减压和维持身体健康的方式。健身也是很多男士和女士用来塑造曲线身材的一种锻炼方式,大致分为器械锻炼和非器械锻炼。健身的方 式有多种,于女性而言,成套的徒手健美体操、球和棒等轻器械体操,可以起到减肥和改善体形体态,提高灵活性,增强韵律感等作用;于男性而言,有许多能发达身体各部位肌肉的举重练习动作和其它动作。国内健身行业产业链逐渐完善,分工不断细化。

发展历程

1.2000年以前,大众健身尚未广泛普及,大众运动健身多为自发行为。国内健身&健美概念开始萌芽,威尔士、浩沙等第一批健身俱乐部品牌陆续出现,大多聚集于一线城市。

2.2001年中国申奥成功,激发全社会对体育运动的强烈关注,带动大众运动健身习惯的养成。 健身房分布仍以一线城市为主,但逐渐开始向二线城市扩张。

3.2008年北京奥运会的成功举办带动全民健身热潮。2014年46号文件出台带动中国体育产业相关政策陆续出台。运动健身从自发休闲模式开始向专业指导模式倾斜。大众对运动健身服务的需求日益增加。

4.互联网健身服务兴起,Keep等互联网企业带动大众运动健康生活方式的转变升级。各大品牌相继研发推广智能手环、体脂秤等智能设备。乐刻、超级猩猩、Keepland等新型智能健身房陆续出现。智能科技的应用开始创造更多元的服务方向。

体育产业规模

我国体育产业规模稳定增长。根据 Wind,2015 年-2019 年,中国体育产业规模从 1.71

万亿元增加至 2.95 万亿元,CAGR 为 14.58%;同期,中国体育产业增加值从 0.55 万亿

元上升至 1.12 万亿元,CAGR 为 19.62%。近年来,为推动体育产业发展、实现全面健身

的目标,国家陆续发布多项政策。其中,国务院发布的《关于印发体育强国建设纲要的

通知》,表明体育产业将在 2035 年成为国民经济支柱产业。2020 年受新冠疫情影响,

体育产业发展增速减缓。根据智研咨询,2020 年我国体育产业总规模约为 3 万亿元,同

比增长 1.7%。

产业链

根据《2018 年健身行业白皮书》,健身行业上游主要包括健身器材、教练培训与课程研发,主要是为健身行业提供硬件设备、人员和内容等资源;健身行业中游主要是线下健身中心、O2O 服务平台和健身 APP,覆盖线上线下健身场景,为健身群体提供多元化服务;健身行业下游主要包括健身食品补给、运动鞋服、智能可穿戴设备等运动周边服务,以及信息查找、社交平台和数据管理等服务,满足消费者不同方面的衍生需求。

上游:健身器材

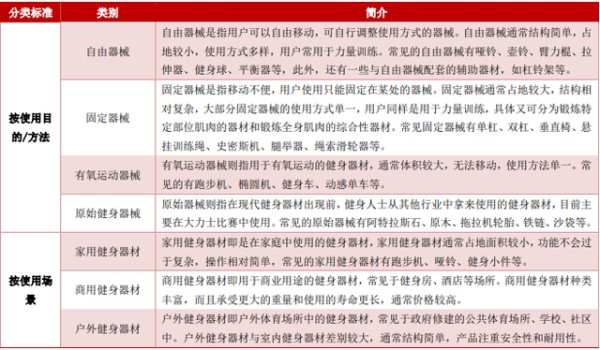

健身器材可以按使用方法分类和按使用场景分类。根据不同使用目的和方法,健身器材

可以分为自由器械、有氧运动器械、固定器械和原始器械。其中,自由器械、固定器械

和原始器械主要用于力量训练,自由器械使用相对灵活且占地较小,例如哑铃、壶铃、

健身球等;而固定器械使用方式相对单一,且结构较复杂,如单杠、双杠、腿举器等;

原始器械较为古老,较少出现在健身场所中,如沙袋、铁链等。有氧运动器械用于有氧

运动,使用方法单一,常见的有跑步机、椭圆机、健身车、动感单车等。根据不同使用

场景,健身器材可分为家用健身器材、商用健身器材和户外健身器材。其中,家用健身

器材占比较小,操作相对简单;商用健身器材种类丰富,更注重质量和使用寿命,价格

相对较高;户外健身器材常见于政府修建的公共体育场所、学校、社区,种类较少,但

安全性和耐用性相对更好。

根据 Market Research 和前瞻产业研究院,2011年-2018 年,全球健身器材市场规模从 77.1 亿美元上升至 112.5 亿美元,CAGR 为 5.55%,增速较为稳定。前瞻产业研究院预测数据显示,2025 年全球健身器材市场规模将达到148 亿美元,预计 2019 年-2025 年的年复合增速为 4.01%。

中游:健身房行业

健身行业产业链中游主要包括线下健身房、健身 APP、O2O 服务平台等,为客户提供多

元化的健身服务。线下健身房主要包括传统健身房、私教工作室、精品团课工作室和新

模式健身房。传统健身房仍然是主流模式,以提供器械运动为核心服务,主要选择在商

圈、办公楼和社区,营业面积在 1000-4000 平米。私教工作室和竞品团课工作室主要开

在社区,满足消费者更为个性化健身需求。新模式健身房以 O2O 平台+器械运动为核心

服务。通过打通线上线下进行智能化管理。

目前国内健身房数量已超美国。根据三体云动统计,2018 年底-2020 年底,国内健身俱

乐部门店数量(不含港澳台)分别达到 4.61 万家、4.99 万家和 4.43 万家;同期美国健

身俱乐部门店数量分别达到 4.46 万家、3.96 万家和 3.91 万家。国内健身俱乐部在绝对

数量上已经超过欧美任何一个国家,居全球所有国家之首。在疫情之前,国内健身俱乐

部数量保持增长。

下游:运动营养食品

运动健康观念兴起,全球运动营养食品市场规模持续增长。运动营养食品能够帮助提高

运动效果及运动员的健康,随着全球健康观念的逐渐加深,运动营养食品市场持续增长,

在 2011 年、2016 年全球运动营养食品销售额分别为 73 亿美元、119 亿美元,复合增长

率为 8.49%。全球运动营养食品市场结构较为单一,蛋白质类产品占据了运动营养食品

的 81.5%。2011 至 2016 年,全球运动蛋白产品市场年均复合增长率为 12.5%,达到 97

亿美元。

发达国家间运动营养市场差异较大。同为发达国家的日本也拥有较长的运动营养历史,

但人均市场远低于美国。2016 年日本的运动营养市场约为 4 亿美元,相当于 390 亿日

元,对应日本 1.27 亿人口相当于人均运动营养支出仅 3.15 美元,而美国的运动营养市

场为 75 亿美元,对应美国 3.2 亿人口相当于人均运动营养支出 23.44 美元。

中国运动营养市场规模稳定增长。2015 年-2019 年,中国蛋白粉市场销售额从 8.4 亿元

增长至 14.6 亿元,CAGR 为 14.7%;而美国 2015 年至 2020 年蛋白粉国内消费量分别为

3.02 亿吨、3.15 亿吨、3.26 亿吨、3.28 亿吨、3.41 亿吨、3.49 亿吨,CAGR 仅为 2.47%。

2015 年中国运动营养类蛋白粉市场规模约为北美的 3%,相当于全球市场的 2%。

重点公司分析

英派斯: 英派斯成立于 2004 年,总部设立于山东青岛,是专注于全品类、多系列健身器材开发制造及销售、品牌化运营的健身器材品牌厂商。公司已成功将 IMPULSE 自主品牌打入欧洲、亚太、加拿大等多个国际市场。公司亦通过 OEM/ODM 模式为 PRECOR、BH 等国际知名健身器材品牌代工生产健身器材。2017 年 9 月,英派斯于深圳证券交易所上市。

舒华体育: 舒华体育成立于 1996 年,是一家全国性的健身器材厂商。公司产品主要包括健身器材和展示架两大类别,其中健身器材包含室内健身器材和室外路径产品等两类。室内健身器材主要包括跑步机、健身车、力量器械、倒立机等。2020 年 12 月,舒华体育于上交所上市。

爱康(ICON Health &Fitness): 爱康创立于 1977 年,总部位于美国犹他州。产品涵盖跑步机、健身车、划船器等,拥有近 20 个自有品牌或合作品牌,主要包括 NordicTrack、ProForm、Weslo、FreeMotion Fitness、Weider、HealthRider、Gold’s Gym 等。

立健(Life Fitness): 力健创建于 1968 年,总部位于美国伊利诺伊州芝加哥市,其产品涵盖力量训练设备、有氧训练设备、团队训练设备等。旗下健身业务品牌主要包括 LifeFitness、Hammer Strength、Cybex、Indoor Cycling Group 以及 SCIFIT 等。

必确(Precor): 必确于 1980 年设立,总部位于美国西雅图,产品包括有氧训练、力量训练、Preva 软件等不同系列。

泰诺健(Technogym) :泰诺健于 1983 年设立,总部位于意大利,泰诺健业务遍布全球,包括欧洲、美洲、亚洲、中东及澳洲。拥有有氧、力量以及功能性训练设备的全系列产品线。

西王食品: 公司 2016 年成功收购了北美地区知名运动营养与体重管理健康食品 Kerr 公司,拥有 Hydroxycut 等 4 个主要体重管理产品品牌和 MuscleTech 等 7 个主要运动营养产品品牌。

汤臣倍健: 公司成立于 1995 年,布局膳食补充剂,建立了全面、科学的膳食补充体系,包括:蛋白质、维生素、矿物质、天然动植物提取物及其它功能性膳食补充食品。

康比特: 公司成立于 2001 年,2015 年正式挂牌上市,是中国第一家集研发、生产、销售运动营养食品于一体,并提供运动营养技术服务的高新技术企业。

网址:健身行业产业链分析 https://mxgxt.com/news/view/174489

相关内容

健身行业产业链 健身行业市场规模及健身产业规划研究2024年中国智能健身产业链供需布局及发展前景分析

健身行业 不能“带病生长” 健身行业市场深度分析

【干货】2024年健身训练器材行业产业链全景梳理及区域热力地图

2024年中国健身行业市场现状预测分析:健身会员人数下降

2023年中国健身行业发展历程、健身人数及健身市场规模分析[图]

全民健身市场持续升温 跑步机产业链及十大重点企业盘点(附产业链全景图)

市民健身需求催生体育休闲产业链

泛娱乐行业市场深度分析及行业现状分析

粉丝经济行业分析报告

随便看看

最新实时动态

- 杨洋穿黑西装开车,像小说男主下班

- 七根心简:黑木代选择不再现身,独自留下的小口袋悲痛落泪难以释怀

- 傲娇的女人被离婚后不想要劈腿丈夫的一毛钱

- 目睹老男友跌落山崖心机女转身就走见死不救

- 百花杀 平陵公主勾结穆努哈设计陷害沈汐和,害人终害己

- 还有三个国师妖怪,保国家风调雨顺,百姓安居乐业,结果被孙悟空搞死

- 孟子义何与对待小狗巧克力温柔耐心,全程细心尊重小家伙

- 这一秒过火:清逸蓄意离间破坏婚事,噩耗传来,清峄惨遭霍家重伤手筋

- 崔晋百决定跟着步疏林回蜀南,二人终于在一起了

- 脸小的优势就在于显瘦,柳智敏大腿有1.5个金玟庭,但是整体并不胖

热点实时动态

- 135968

- 25496

- 20091

- 19777

- 19525

- 19482

- 19216

- 18785

- 18763

- 18738