消费,一直以来就是牛股频出的赛道。美国沃顿商学院金融学教授杰里米·J·西格尔在其经典著作《投资者的未来》一书中统计得到的20个表现最佳的"幸存者",有11个来自消费,都是属于资本市场的长跑冠军。因此,只要是在消费板块中表现出了足够的独特性和领先优势的公司,都应该给予足够的关注。

3月31日,巨星传奇集团有限公司(下称"巨星传奇")向港交所递交招股书,引发了不少讨论。尤其在近期新股市场整体趋冷的背景下,巨星传奇能在此时冲刺资本市场,着实给沉寂已久的港股IPO市场带来了一股暖流。

明星IP组合扩张,赋能新零售加速成长

从业务结构来看,巨星传奇拥有新零售、IP创作和营运这两项业务。其中,新零售业务近三年的营收占比均超过8成。作为新消费的代表,巨星传奇的"新",很大程度上体现在它旗下独有的明星IP组合足力为新零售业务赋能。

首先,巨星传奇拥有与杰威尔音乐签订了十年的IP授权协议,拥有优先与周杰伦及其相关IP合作的权利,通过创立独有明星IP,包括周同学、周游记等,不断从公域流量池处精准引流,主动扩大IP影响力。

除了周杰伦相关IP之外,巨星传奇还不断扩充创作和运营其他IP以提高IP组合的丰富度,进一步强化旗下IP影响力和持久力。比如,2021年与庾澄庆合作打造的流行音乐脱口秀《既来之则乐之》以及与刘畊宏合作综艺节目。同时,公司还与方文山、南拳妈妈等其他明星达成合作意向。

不难发现,巨星传奇想要构建来自不同领域的更加多元化的明星IP组合,提升IP组合的生命力的同时进行更精细化的营销,使得公司以IP赋能零售的模式更加稳固。比如,与劉畊宏合作推广健康管理产品,可以吸引其粉丝中的健身爱好者;与方文山合作,可以开发具有中国传统文化特色的产品,吸引爱好国风的消费者。

IP赋能模式的底层逻辑在于可以让公司零售产品在早期获得低成本的高流量以及高转化率,从而快速打开品牌知名度。

比如,新零售业务中最大的一块创收来源是魔胴咖啡,2020年上半年,综艺节目《周游记》第一季播出,给魔胴咖啡带来了极高的品牌曝光度,使得魔胴咖啡2020年收入大幅增長,接近公司2019年总营收的4倍。

但在看到2021年魔胴咖啡的收入有所下降以后,市场上出现了一个误解,即依靠周杰伦IP赋能零售的模式持续性存疑。其实,2021年魔胴咖啡收入下滑,一方面由于疫情反复导致的消费市场承压,另一方面是2020年上半年《周游记》带来的高基数使得2021年在疫情管控造成的隔离措施及旅行限制下,没法推出类似营销规模的刺激活动背景下难以承接。但需要指出的是,2020年下半年、2021年上半年、2021年下半年均实现了销量超过100万盒的成绩,显示出了魔胴咖啡足够的韧性。

更重要的是,笔者认为,IP赋能是一方面,更重要的还是公司本身选对了合适的赛道。

健康意识觉醒打开市场空间,产品渠道铸就持久动能

魔胴咖啡是公司目前最大的创收业务,2019年至2021年,占公司总营收比例分别为的83.0%、72.8%及62.3%。

据公开资料查询,魔胴咖啡提倡的低碳饮食法,有别于生酮饮食提倡的因极低碳水对身体产生负面影响,是一款更为健康的、针对国人饮食结构设计的低碳水、高脂肪、高蛋白的健康管理产品,以满足目标人群所需的脂肪能量比,有效达成体重管理的目的。

而据《中国居民营养与慢性病状况报告(2020年)》,超重和肥胖已经成为中国最突出的健康问题之一,成人中约有一半的人存在超重或肥胖,而焦虑、抑郁、高血压、冠心病、糖尿病、骨关节炎等疾病的发生都与肥胖有关。因此,人们也越来越注重健康管理,而合理的饮食对于健康来说至关重要,可想而知,魔胴咖啡能够实现快速发展,正是因为其把握住了当下健康消费的浪潮。

据灼识咨询数据,中国防弹饮料市场规模从2015年的2亿元上升到2020年的31亿元,复合增速达到76%;预计将以30.3%的增速增长到2025年的115亿元。在这样一个高成长性的赛道中,巨星传奇具备远超同行的领先优势和规模优势。2020年,巨星传奇是中国防弹饮料市场份额最大的公司,占比达到40.6%。

(来源:巨星传奇招股说明书)

因此,巨星传奇本身处在一条朝阳赛道上,且具备先发优势,这与公司在产品和渠道上的深耕关系密切。

产品端,魔胴咖啡虽然是公司目前新零售业务收入的主要来源,但其占比总收入的比例在逐年减少,这也是因为公司不断扩充产品矩阵,例如,2021年10月,公司推出的魔胴益生菌冻干粉、魔胴本草饮及魔胴高蛋白奶茶等新品,广受好评。而这些产品在没有周杰伦相关IP赋能的前提下,贡献收入超过3000万元。再次验证了巨星传奇具备独立打造新单品的能力。

渠道端是巨星传奇的另一个亮点。公司的渠道主要是以微信、小红书、抖音等为代表的 "新零售社交平台"。从这个视角看,巨星传奇当归类为社区社交电子商务行业中的健康管理赛道。同样地,这个赛道也展现出了非凡的增速,根据灼识咨询,按总商品交易额计,健康管理社区社交电子商务行业的市场规模由50亿元增至251亿元,2015至2020年的复合年增长率为38.1%,并预计到2025年达到614亿元,复合年增长率为19.6%。而巨星传奇于2020年在其中位列前十。

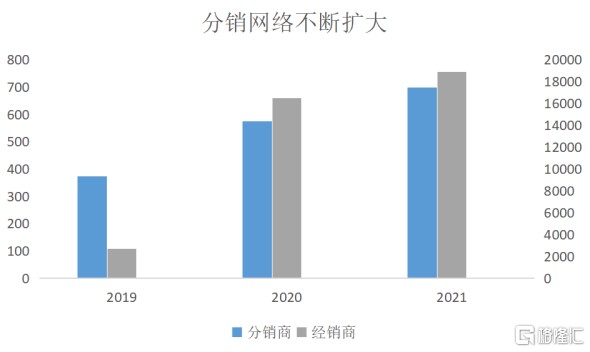

这也需要巨星传奇广阔分销网络作为支撑,根据招股书披露,巨星传奇与合作方建立的分销网络,分销商仅通过其下一层级的经销商进一步巩固及扩大分销网络。并且部分经销商已进一步发展成为产品的关键意见消费者。而公司合作的分销商及经销商从2019年的374名及2719名增长到了2021年底的699名及18871名,极好延伸了渠道网络的广度和深度。

(数据来源:巨星传奇招股说明书)

创新型分销渠道的建立并非顺风顺水,但幸运的是,最终都得到了直属管辖机关的有利背书和支持。招股书中披露,巨星传奇曾于2020年及2021年遭遇两起事件,银行账户中的若干资金被临时冻结。据招股书亦详述,巨星传奇随即向昆山市市场监督管理机构汇报,后者对巨星传奇的经营情况进行检查,并分别于2020年6月及2021年6月出具两份检查意见,判定巨星传奇是透过合法的分销模式从事新零售活动。据悉,巨星传奇亦是昆山深化两岸产业合作试验区首家社交电商试点企业。

值得一提的是,除分销模式外,巨星传奇还在构建巨星优选APP、天猫店、快手店等多重电商渠道,以更多元化的方式触达消费者。

结语

遵循"水大鱼大"的商业规律,笔者认为,巨星传奇无论从哪个角度来看,都处于一个快速增长的市场,其根源在于人们对于健康生活品质地不懈追求。而在明星IP赋能下,巨星传奇享受到了低成本的流量红利,这在互联网流量成本越来越贵的当下显得尤为难得。

愈发丰富的明星IP组合影响力会逐步扩大,在多元化的产品矩阵和不断扩大的渠道优势的加持下,巨星传奇的新零售足以单独承担驱动公司成长的重任。

可见巨星传奇若赴港上市成功,其对IP的创造及运营、产品研发和渠道开拓都会得到不同程度的加强,对于这些关键因素的变化有望持续驱动公司发展,建议后续持续关注。返回搜狐,查看更多

责任编辑: