2020上半年的明星代言市场,肖战风波是绕不开的关键词。

受“227事件”掀起的巨大抵制浪潮影响,一众品牌主看到了流量艺人饭圈失控所带来的巨大负面影响,也对垂类圈层的能量有了进一步认知。

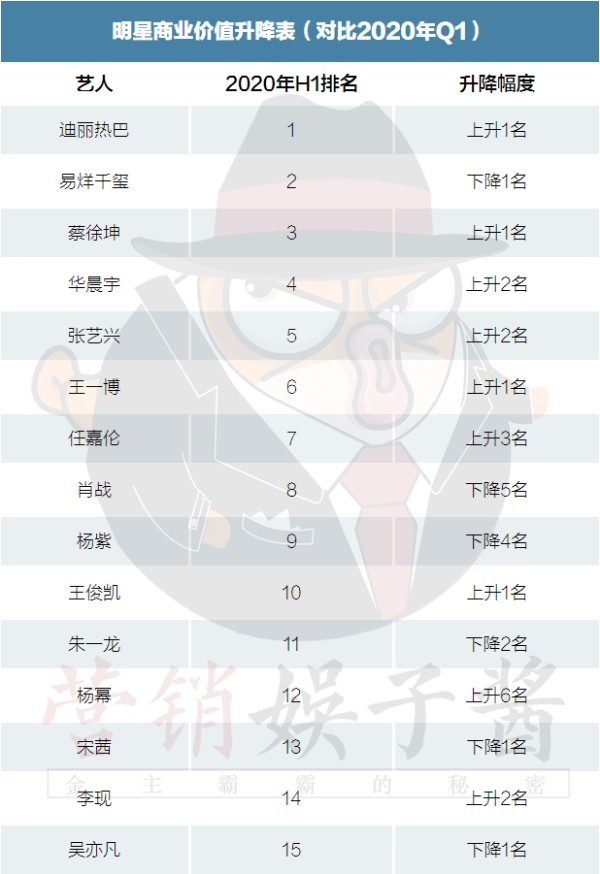

从上半年数据表现来看,肖战的商业价值进一步下降至第8名。而在剧集和综艺领域实现稳定输出、拥有持续曝光的迪丽热巴、任嘉伦和华晨宇、蔡徐坤则稳中有升,呈现出了较强的商业价值。金牌主持人何炅更是借助不断的综艺曝光和生日期间的高热度,首次跃升入前30的榜单。

不难发现,相较Q1,H1榜单中商业价值位居头部的艺人基本保持在稳定的前10梯队。尽管当下新媒体环境呈现社交多元化的趋势,但是位居流量行业顶端的一众小生小花都能保证在荧屏热度、带货力、社交热度等领域达成较均衡的数据,即使不在作品热播期的艺人,也能凭借话题营销持续曝光,维持稳定的商业价值。

娱乐资本论联合秒针系统发布的上半年《中国娱乐营销白皮书》中,针对2020年前半年的明星商业价值进行CSI效果评估,推出TOP30榜单。该榜单通过艺人的吸睛指数、社交影响、品牌助力,及风险系数等多维度呈现明星的商业价值。

滑动查看更多

根据上半年艺人的商业表现来看,肖战受高风险粉丝群体影响;王一博、任嘉伦、李现等同期新晋流量演员继续稳定保持在男星的第一梯队,有望更改男星代言领域格局。而曝光率稳定的杨紫、迪丽热巴取代了曾经杨幂、赵丽颖等头部女星的位置,成为品牌主更为青睐的流量小花。

Q1季度的明星商业价值榜单反映了行业怎样的动态与趋势?接下来的明星合作应该怎么玩儿?这份榜单或许可以为一众品牌主和艺人经纪公司带来思考。

肖战风波后,谁主导了男星代言?

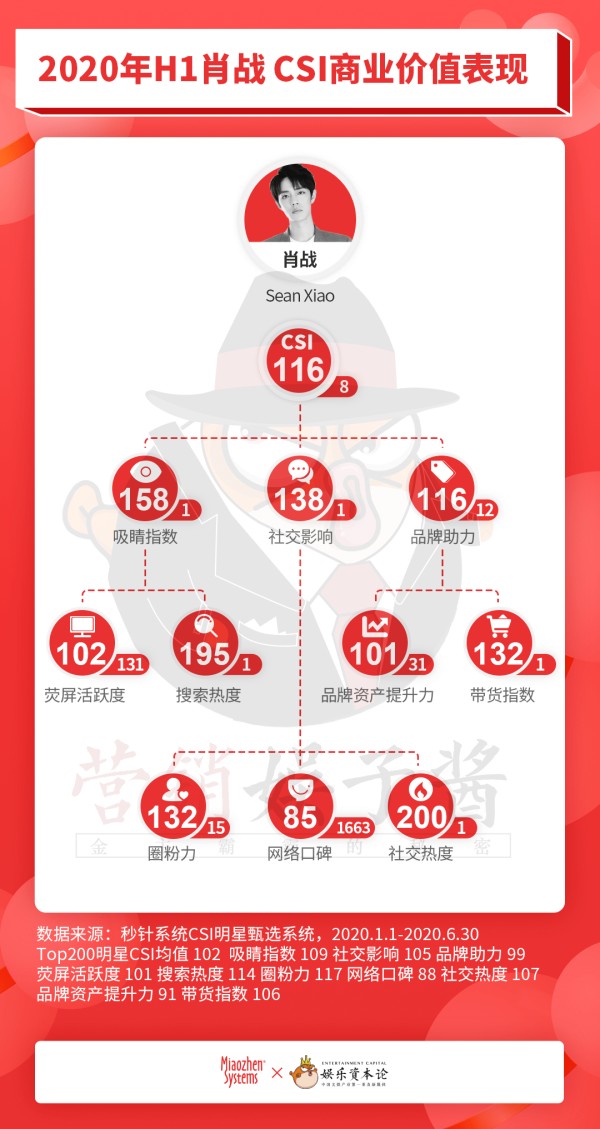

在肖战缺席代言领域的半年中,他依然凭借着高粉丝影响力和强带货实力位居商业榜单前十,可以发现,其吸睛指数和社交影响甚至位居第一。

尽管多部作品积压导致荧屏曝光度有限,227事件的持续发酵更是让他的网络口碑低于平均值,在全网排名靠后,甚至影响了他的品牌资产提升力,但是依靠持续的话题效应和高粘性粉丝的紧密互动,其细分类目下搜索热度和社交热度均位居第一。

而粉丝面对偶像声量受损后爆发出的强大购买欲甚至更甚从前,刺激其带货指数保持第一。因此综合后,其商业价值排行第8。

“从秒针系统粉丝盘数据来看,肖战的死忠粉和氪金力都在上涨。不过品牌选择代言人也会看重时机,现在事件余波未平,肖战的商业价值仍然无法得到完全释放。”秒针系统内容娱乐营销负责人姚慧向娱子酱介绍。

在失去了这一顶流选择后,不少瞄准男性偶像的品牌也将目光转移到了其他兼具高热度和强消费引导力的男星身上。

与他同期的演员王一博、李现,今年凭借《锦衣之下》热度走高的任嘉伦,都成为了品牌挑选代言人时的重点瞄准对象。

其中王一博商业代言上的表现尤为突出,据不完全统计,其3月以来新增代言超过18个,尤其在5月后迎来了一波集中爆发。从代言品类来看,从快消到网游,从轻奢到APP均有涉足。

这样品牌类型丰富,代言周期长短结合的模式,说明其在商务领域已经获得了较为广泛的认可。综合数据来看,尽管由于缺乏作品曝光其吸睛指数略有不足,但三项数值仍保持前列。

而蔡徐坤则成为又一站稳了的流量,今年上半年更是借助爆款网综《青春有你2》、国民综艺《奔跑吧4》中常驻身份,获得了较高的吸睛指数。其始终强势能打的粉丝群体也让他的社交影响力和品牌助力始终位居前10,成为了品牌主青睐的合作艺人。

此外还有部分男艺人因为爆款作品的优质表现而新增代言颇多,但却因为单项数值不足或是风险因素高而并未跻身前30。

典型便是凭借《庆余年》受到认可的张若昀和借助《想见你》走红的许光汉。据统计,二人在今年的新增代言繁多,代言品类从个护到家居生活,甚至是汽车一类的高端品牌也包含在内。显然,他们也是品牌主颇为认可的代言人人选。

但张若昀和许光汉由于死忠氪金粉群相对较少,在带货力和社交影响力上均数值较为靠后,而两人因合同官司和台湾籍政策风险也让自身风险系数较高,进一步影响了排名。

但不少品牌依然基于品质传递诉求选取国民度较高,作品口碑较好的张若昀,基于年轻化诉求追逐更潮流、在年轻受众中影响力高的许光汉。

这也说明,当下品牌在进行代言人挑选的过程中,目标和诉求越来越明确,这也进一步促进了男星代言市场的多样性发展。

三小格局定,四大竞争忙,

女星格局补位明显

同时,流量艺人的更迭效应也再次体现在榜单中。

初代的四大(吴亦凡、鹿晗、李易峰、杨洋)流量完全退出了前10榜单,而三小(TFboys)也呈现出了明显的层级分化。

事实上,尽管上半年三人都没有大热作品上线,但易烊千玺的商业价值仍然稳居头部,其三项二级数据均排名第五,尤其是品牌助力一项,在近一年数据榜单中始终处于高位。王俊凯的商业价值则位于前10梯队,具体名次较为依赖其作品内容曝光程度。今年上半年由于缺乏荧屏作品,其吸睛指数名次靠后,但仍然稳定在第10名左右。王源则呈现明显的下滑趋势,由于歌手转型和出国留学因素,其吸睛指数和品牌助力相较两年前下滑明显。

同时,去年的2019上半年商业价值榜单中,我们曾提出过“新四大”的概念,即蔡徐坤、张艺兴、朱一龙、邓伦有望成为新的四大流量,如今一年过去。蔡徐坤、张艺兴势头稳健,仍然位居top10中的高位。但王一博、肖战、任嘉伦等新生代演员势头颇强,体现出了新的流量潜质,与朱一龙、邓伦所在的演员梯队碰撞激烈。

一方面,2018年的爆款剧综捧出的流量演员、偶像诸如朱一龙、蔡徐坤拥有着高黏性粉丝群体,即使在近两年作品间歇上线阶段,也始终能维持稳定的曝光,并凭借强带货力增长品牌助力指数,吸引更多的品牌合作。

另一方面,2019年的新晋热门小生紧追其后,兴奋度更高、消费欲更强的粉丝群体也呈现出了强影响力,而大爆作品余温犹在,也为一众新人提供了更多的资源机会和商业合作可能,大有后来居上的势头。

纵观接下来一年即将上线的综艺与剧集,可以预见不少新鲜的面孔也将出现加入混战。而最终决定一众艺人商业价值格局的还是持续的作品影响力。以王一博为例,其后续的《有翡》、《冰雨火》品相较好,在综艺《这就是街舞3》中的表现也可圈可点,那未来一年中,只需作品如期上线,保持稳定播出,便能够保持良好的势头。而商业价值领域的头部男艺人梯队也将保持多极格局。

而女艺人领域,此前数年,杨幂、赵丽颖、迪丽热巴、angelababy等人均保持稳定的曝光和作品输出,由于高国民度和粉丝黏性,始终占据前列,而依托《创造101》选拔出的孟美岐、吴宣仪、杨超越等人虽跃升进入榜单,但始终保持在20名开外,与头部群体差距较大。直到去年开始,杨紫、谭松韵、宋茜等才凭借作品跻身前20,并保持较好的势头。

可以直观的看到,相比男艺人,女艺人商业价值与作品的关联度更为紧密,剧集在播期的艺人商业价值跃升明显,典型便如因为《三生三世枕上书》、《幸福触手可及》陆续播出而在上半年位居第一的迪丽热巴。

且由于其更高的国民度,往往比许多流行型男艺人呈现更为稳定的商业价值。

而随着今年《青春有你2》的火热和新晋影视小花的冒头,或许小花格局也会诞生更多新变化。返回搜狐,查看更多

责任编辑: