“明星塌房险”,无人敢承保?

来源:财经天下周刊

撰文 / 史思同

近年来,随着明星“塌房”事件层出不穷,被坑惨的制片方、投资人和广告主纷纷对“人设崩塌险”产生了强烈的购买意愿。但千呼万唤之下,“人设崩塌险”想要在国内实行,恐怕还有一段很长的距离。

一部片子赔3亿,业内急唤“塌房险”

“保险公司干脆搞个艺人‘塌房险’好了,销量一定很不错。”近日某演员的丑闻曝光后,一位网友感叹道。另据行业人士透露,一些制片方和广告主,为了规避风险,也产生了强烈的购买意愿。

毕竟明星“塌房”葬送的不仅是自己的职业生涯和商业价值,其参演的影视作品和商业合作,还将付出真金白银的高昂代价。

就在近日,某男明星嫖娼被行拘后,包括Prada、六福珠宝在内的十余家品牌方,宣布与其终止或解除合作关系。此外,由他主演的电影、电视剧能否如期上映也成了未知数。

一位行业人士告诉《财经天下》周刊,某流量女艺人“塌房”时,保守估计,一部片子赔偿不低于3个亿。此外,还有演员因被曝光婚内出轨,其一个品牌的代言费赔偿就高达7500万元。

专门为娱乐圈提供大数据服务的艾漫数据总裁曹永寿告诉《财经天下》周刊,以前委托他们做艺人尽职调查的广告主、制片方最关心明星的商业价值,自从吴某某事件爆出后,对于明星身上潜藏的法律风险、道德风险开始谨慎起来。

据他统计,过去一年,客户委托他做艺人尽调的次数已经超过200次。而在以前,一年加起来都没有10次。

据曹永寿介绍,由于影视作品是多人创作的,当其中某个艺人出现问题时,制片方会采取其他措施来保证完片,特别是主角出现问题,甚至还要换人重拍,“一部影视剧,重拍成本就要8000万元以上。”

这是一笔不小的损失,代价该由谁来承担呢?

一位保险代理人说,“明星签署合作的时候,合作方都会有违约或者因艺人本身问题给品牌造成损失的赔偿条款,是目前比较成熟的做法。”据上述行业人士透露,一般经纪公司只拿很小部分,核心主要都是艺人来赔,“因为这是他自己造成的。”

业内曾有消息称,人保、太保、平安三家保险公司都有出台过“人设崩塌险”方案,但平安保险的工作人员对此予以否认。曹永寿也说,据他所知,目前娱乐圈没有明确的“人设崩塌险”,保险公司也没有这样的理赔业务。

对此,《财经天下》周刊向多家保险公司咨询,都得到了同样的回复,甚至还有业务员表示根本没听说过。

其实在保险从业人员眼中,明星、影视公司和投资机构都是保险公司的大客户。而且这些年来,市面上出现的创新险种并不少,涉及的领域也十分宽泛,似乎只有你想不到,没有保险公司“保”不到的。

但如今,当巨大的市场需求摆在面前,为什么无人愿意承保呢?

没人能对人性担保

“这个有很多方面的原因。”一位在国内从事再保险业务的职业经理人告诉《财经天下》周刊,从供给方保险公司的角度看,要考虑是否有足够的核保及定价经验,是否有成熟的保险产品及保险条款,“一旦出险,保险公司有没有能力评估损失是否在保障范围?目前我们在这方面尚有很大的能力缺失。没有人敢太激进做这个业务。”

经手了上百个艺人风险尽调,曹永寿坦言,这些年来工作最难的地方,就是调查明星的私生活。“一般制片方、广告主在选演员或者代言人的时候,会委托我们对艺人尽调。”

他们往往通过两种渠道调查,一种是技术手段,通过对所有的媒体境内境外报道进行360度无死角的排查,将其相关风闻信息以及图片、视频等罗列出来;另一种要通过线下关系圈,实际调查艺人的生活状态。

对于专业人士,调查且有难度,更何况保险业务员。“人性是没有办法进行准确预测的,因为每个人都有善良的一面,也有邪恶的一面,没有谁能够对人性进行保险。”曹永寿说。

上述保险经理人也表示,对于被保险人(明星),保前的风险评估及保中的风险防控都缺乏有效及透明的手段。“而且保险公司没有一个定价基础和标准,定低了就会赔钱,定高了就没有人买。”

商业保险公司始终还是要赚钱的。这两年国内明星人设崩塌事件如此频繁,即便有一天市面上正式推出“人设崩塌险”,调整费率是一方面,必定会在保险条款中作出更多约定和限制。

在曹永寿看来,如果保险公司开发了此类产品,可能会对有不光彩历史的明星多收保费,并要求签署与其生活方式、饮酒和使用药品等方面相关的保证书。

更重要的是,“人设崩塌”究竟要如何界定,也是此类保险产品开发的实际难处。

一位保险从业者表示:“承保此类风险,亏损可能性较高,保险公司需要建立更强的风险评估与风险控制技术。”

对保险公司来说,设计任何一款产品,归根结底要在风险点、出险概率、赔付情况等维度多做考量,缺一不可。

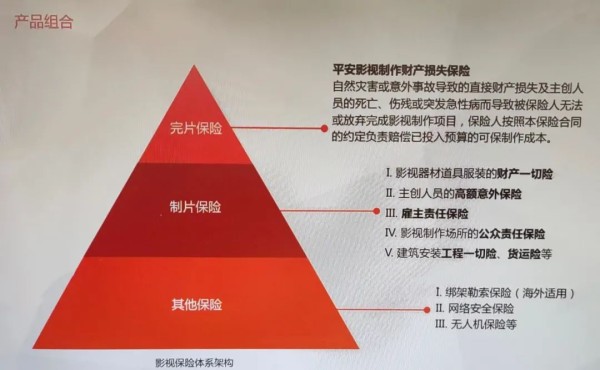

中国平安保险影视保险体系架构。图源/受访者

中国平安保险影视保险体系架构。图源/受访者

有些损伤,钱弥补不了

早在1980年代,“人设崩塌险”的概念就已出现。作为承保这种“灾难性不可控事件”的保险产品,国外保险公司将其命名为“Death,Disablement and Disgrace Insurance”,直译为“死亡残废丑闻险”,俗称“人设崩塌险”。

该产品不仅承保艺人伤残事故导致的损失,还可以承保人设崩塌、发生丑闻的风险。而费率方面,目前此险种在国际市场的平均费率为1%左右,最高可到4.5%。

一位在美国从事过保险的行业人士罗斯告诉《财经天下》周刊,多年前,他所在的公司曾为克林顿这样的政治名人提供过保险服务,“当然不仅仅是塌房险,是很多险种的综合。当时莱温斯基的案子就是他们负责处理的,包括给克林顿出庭辩护已经支付一系列的赔付。”

后来,随着2009年世界著名高尔夫球手泰格·伍兹的性丑闻被曝出,给其赞助商造成了高达2000万美元损失。国外影视圈也开始寻求此类保险,以转嫁明星丑闻带来的经济风险。

但与“人设崩塌险”涵盖的范围不同,在国外影视作品的合作中,有一种类似的保险产品,叫“完片担保”。这是用以规避影视制作风险,保证投资人所投资的影视产品能够符合前期约定的内容和形式要求,且如期按预算交付的一种融资性担保产品。

该产品主要面向制片方。有统计显示,在美国,成本超过200万美元的独立制片约有50%~60%采用完片担保机制,发展已非常成熟。

曹永寿告诉《财经天下》周刊,目前国内保险市场上也存在“完片保险”,主要针对的也是电影制作过程中的风险。

据平安产险某业务员介绍,他们提供的“完片保险”,保障责任主要是自然灾害、意外事故导致的直接财产损失,或是因此导致主创人员死亡或伤残而无法完成影视制作等,而对于因演员个人丑闻造成的后果及损失等方面却并不在该产品的保障范围内。

不过,从销售情况看,国内完片保险的销量并不好。“有是有,但卖的很少。”该业务员表示,虽然价格比较便宜,但在合同中这类产品限制条款多,实际购买的客户比较少。

通常,越成熟的娱乐市场,这类保险产品也越成熟。 据业内人士分析,除去艺人丑闻的风险因素外,国内完片担保发展难的主要原因还有制片体系尚未发展成熟,“比如电影开拍前,剧本没成型,投资方不专业、不稳定等。”

另一方面,保险行业讲究“大数法则”,此前影视圈的保险意识并不强,市场需求量较小。如果体量太小,保险公司很难把控开发成本和后续业务表现,自然不愿意过多投入精力去研发产品。

不过,从目前娱乐圈的形势来看,随着明星丑闻相继曝光,国内“人设崩塌险”似乎有了更大需求。

在某第三方平台上,有一款名为“人设崩塌险”的产品,称“可为品牌代言人在丑闻曝光时为品牌提供保障”。该产品的保障责任主要包括被保险人(明星)发生死亡、残废和丑闻等情形。

随后,《财经天下》周刊以客户身份咨询,该平台负责人表示,这款产品真实在售,承保的保险公司包括人保、平安、太保等大机构,但该产品目前在国内还未正式获批。“主要是用英文条款承保,因为国内保险条款没有报批下来,现在不能用中文条款去做承保。”

虽然该负责人表示:“用英文版法律效益也是一样的。”但据他介绍,目前这种保险买的人并不多,“一年大概有三五个,但到目前为止,还没有触发理赔情况的。”

其实和制片方、投资人相比,那些受到明星丑闻波及的广告主,或许并不看重代言费的损失和保险理赔,“相比之下,丑闻对广告主造成的品牌损伤是无法用金钱来衡量的。”曹永寿说。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘万里 SF014

网址:“明星塌房险”,无人敢承保? https://mxgxt.com/news/view/99023

相关内容

明星代言人「塌房」,企业品牌该怎么办?内娱绝对不能塌房的女明星

给房屋做体检、交养老金、上保险

银保监会警示明星代言金融产品风险

吹牛老爹名单曝光!多位好莱坞明星集体塌房,网友:太变态了!

杨笠风波后,明星代言正在变成危险游戏

一篇文章带你全面复盘蔡徐坤塌房事件

我愿称其为六边形塌房斗士

恋情上周曝光,房子当天就塌了

永远不会塌房,因为我本就是一片废墟

随便看看

最新实时动态

- 刘诗诗黑色套装配棕调高跟鞋 从容优雅尽显复古氛围感

- 刘浩存白色背心对镜自拍 清透妆容神态灵动

- 马丽发文恭喜萨日娜百花奖获奖 致谢梁家辉递手帕擦泪新浪电影

- 佟丽娅回应带朵朵工作 坦言母子二人都会更安心

- 谢婷婷晒合照悼念谢贤 坦言告别父亲是一生最难之事

- 严防六类生产安全事故

- 黄晓明和苏有朋俩人现身百花奖,官方身高差6厘米

- 演员秦焰去世 享年72岁 曾出演《编辑部的故事》《狂飙》等

- 好可爱的退场@喻言_Yuyan 百花奖获奖名单

- 太子殿下谨小慎微还是遭受了鹌鹑蛋的攻击 刘宇宁 李一桐 迪丽热巴 祝绪丹

热点实时动态

- 149448

- 25648

- 20239

- 19939

- 19657

- 19621

- 19355

- 18933

- 18923

- 18883