明星代言花掉71%利润,溜溜梅IPO成色几何? 高营销低研发引质疑

溜溜梅母公司溜溜果园最近向港交所提交了IPO申请材料。早在2019年,公司曾计划在深交所上市但最终撤回申请。今年4月,溜溜梅再次冲击资本市场。

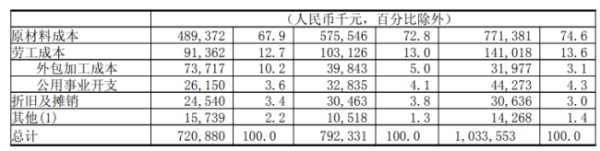

尽管近三年来营收和净利润有所增长,但核心产品的毛利率持续下滑。招股书显示,2022年至2024年间,溜溜果园的总收入分别为11.74亿元、13.22亿元及16.16亿元;同期净利润分别为0.68亿元、0.99亿元和1.48亿元。然而,其主要品类青梅制品的毛利率从2022年的39.6%下降到2024年的32.1%,西梅产品类的毛利率也从36.7%降至32.4%。原材料成本从4.89亿元升至7.71亿元,占总营收比例从41.7%攀升至47.7%,对盈利能力造成压力。

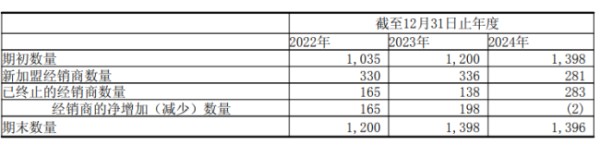

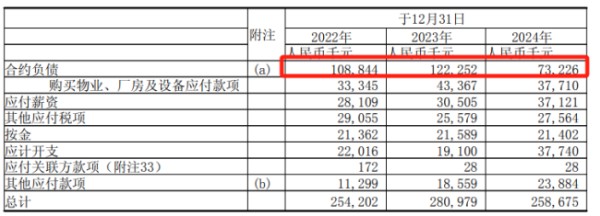

溜溜梅主要通过直销和经销模式销售产品,直销占比从25.5%升至59.2%,而经销占比从74.5%降至40.8%。虽然零售商表现不错,收入从1.51亿元增至8.18亿元,但毛利下降明显。经销商数量减少且合约负债大幅下降,从1.09亿元降至0.73亿元,反映出经销商拿货意愿降低。

现金流紧绷与短期偿债压力成为公司的难题。应收账款从2022年的0.79亿元增至1.63亿元,账上现金储备仅剩7805万元,而短期债务高达3.12亿元,缺口达2.34亿元。经营活动现金流净额同比下降34%至8437万元,实际到手现金减少。

公司在营销上的投入巨大,2022年至2024年间,销售及经销开支分别为2.83亿元、3.09亿元和3.1亿元,其中近一半用于明星代言和广告。例如,2024年明星代言支出为1.06亿元,占净利润的71.6%。然而,这些投入并未带来预期效果,反而引发争议。产品质量投诉频发,累计421条投诉中超过60%涉及发霉、异物混入等问题。

相比之下,研发投入却大幅削减。三年内研发总投入仅为7613万元,2024年研发费用砍掉43.8%,只剩1894万元,占比只有1.2%。研发团队仅有26人。

红杉资本在2024年以减资方式清退持有的全部股份,结束了近十年的投资关系。这一举动发生在溜溜果园二次冲刺港股IPO前夕,引发市场对其长期价值的质疑。红杉资本退出后,溜溜果园引入华安基金和兴农基金,获得7500万元外部资金,并约定如果2025年底之前未能完成上市,则需以6%的对价回购其股份。若未能成功上市,公司目前的现金情况难以完成这笔回购。

网址:明星代言花掉71%利润,溜溜梅IPO成色几何? 高营销低研发引质疑 https://mxgxt.com/news/view/855185

相关内容

明星频繁塌房,还在玩饭圈经济的溜溜梅们如何防患未然?溜溜果园二次闯关港股:16亿营收背后的″梅″好与隐忧

溜溜果园递表港交所 “你没事吧”和它绕不出的“梅子帝国”

失去杨幂后,溜溜梅的“超级符号”不保了?

解约杨幂,溜溜梅还能走多远?

溜溜梅明星产品重磅升级,0添加无核西梅让你吃得更“畅快”

溜溜梅是什么梗 没事就吃溜溜梅是谁说的

利润2%、研发费不及明星代言 良品铺子真能以高端零食上市?

韩束母公司冲刺IPO:三年半营销达33亿元,靠明星和平替难成气候?

卡恩文化IPO折戟:研发或薄弱、质量难把控、信披自相矛盾

随便看看

最新实时动态

- 马占山率东北军,120挺捷克式机枪血战江桥

- 天呐,峰哥实名举报汪海林偷税漏税

- 胡彦斌歌手夺冠两套演出服由韩磊安排胡彦斌夸赞韩磊是非常有义气的人

- 金智秀在BLACKPINK十周年团体直播中也向粉丝道歉了

- 这小恩仔 穆祉丞小乐乐…… 你完全不绷的是吗

- 刘洪让游击队全面封锁警备团

- 陈一众太软萌了,好可爱

- 金允植机场,伟大的新人美,就这样萌萌的一路带着笑一路打招呼的走过去

- 其实就是牺牲自己,给其他人带来和谐的生活

- 老四和老六配合演戏张启山从中点火“九门 ”

热点实时动态

- 148373

- 25633

- 20226

- 19923

- 19642

- 19604

- 19338

- 18918

- 18901

- 18867