欧莱雅5次出手,500亿热钱流入这个赛道

文 | 仪美尚

在经济动荡的环境下,全球美尚产业迎来了一波投融资“小高峰”。据仪美尚不完全统计,2025年一季度(1月1日-3月31日),全球美尚产业已披露的投融资(含股权收/并购)事件达到92起,融资总额按人民币计高达528亿元(按4月15日汇率计算)。

其中,美妆领域共计35起,融资总额为97.62亿元;AI领域33起,虽略低于美妆,但融资总额却高达390.32亿元,依然是资本最偏爱的热门赛道;新消费领域25起,融资总额39.77亿元,均低于美妆和AI。

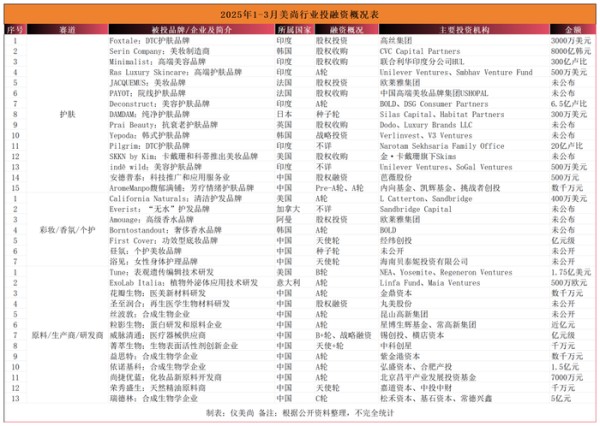

01 海内外美妆集团全球出击买买买,欧莱雅疯狂“五连投”在美妆领域,不同的赛道,呈现出不同的特点。其中,护肤赛道共发生15起融资事件,融资总额达72.72亿元,是获投数量和金额相对最多的细分类目,属于绝对的“王者”;其次是原料/生产商/研发商等供应链端,共有融资事件13起,融资总额为23.61亿元;彩妆/香氛/个护类目则相对“冷清”,融资事件仅7起,占比20%。

那么,在美妆领域,全球资本的投资有何偏好?国际资本和国内资本,又呈现出哪些不同的特征?

1、美妆集团是投资主力,9大集团出手14次,欧莱雅“五连投”疯狂买买买。

一季度,除了私募股权基金、风险投资机构等资本形式,由美妆公司或其主导的投资机构,也已经成为全球美妆市场的主要投资力量。共有包括日本高丝集团、LVMH集团旗下的投资机构L Catterton、欧莱雅集团及其战略创新风险投资基金公司BOLD、联合利华集团及其旗下风险投资公司Unilever Ventures、中国美妆品牌集团USHOPAL、芭薇股份、丸美股份和海南贝泰妮投资有限公司等在内的9大美妆公司(包括旗下投资机构)进行了投资动作。

其中,仅欧莱雅一家公司就出手了5次——欧莱雅集团先后投资法国护肤品牌JACQUEMUS和阿曼香水品牌Amouage;欧莱雅旗下的BOLD则分别参与投资美国AI数字广告公司Rembrand、印度美容品牌Deconstruct和韩国首尔奢华香水品牌 Borntostandout。

值得一提的是,今年2月,中国高端美妆品牌集团USHOPAL宣布全资收购法国百年院线护肤品牌PAYOT柏姿,成为中国企业海外收购的又一案例。

贝泰妮集团旗下全资子公司海南贝泰妮投资有限公司,今年的第一笔投资则给了东方女性身体护理品牌BATHFEEL浴见。值得一提的是,此前,贝泰妮已有过多次投资动作,包括新健康消费品牌“原本自然”、底妆品牌“方里FUNNY ELVES”等都曾获得其抛出的“橄榄枝”。

2、印度品牌狂揽30亿元,联合利华豪掷25亿元收购DTC护肤品牌。

据仪美尚不完全统计,一季度,共有6个印度美妆品牌获得投资——Foxtale、Minimalist、Ras Luxury Skincare、Deconstruct、Pilgrim和indē wild,按人民币计,共获得投资30.64亿元,占美妆护肤领域一季度融资总额的42%。

其中,DTC护肤品牌Minimalist被联合利华印度分公司HUL以300亿卢比(约合人民币约25.46亿元)收购,成为印度DTC领域最大规模的收购案之一。此外,获得投资的品牌中,Foxtale、Pilgrim也都是以DTC护肤为主打,而且这两大品牌获得的投资金额均超过亿元人民币。

3、彩妆品牌“失宠”,合成生物、医美延续吸金体质。

3月初,曾获数百万元天使轮投资的国货彩妆品牌NonoNotes 奈玑子,在社交平台宣布 “告别”。这只是彩妆“遇冷”的一个缩影。

从已公开的投融资事件看,一季度,纯彩妆品牌(不含香氛和个护)的融资记录降至“冰点”——只有1例。年初,功效型底妆品牌First Cover获得亿级天使轮融资,由经纬创投领投。

对国内资本而言,合成生物学赛道似乎更“受宠”。如深圳粒影生物、深圳瑞德林、浙江益思特、北京尚捷优蓝、苏州丝波敦和上海依诺基科等6家公司均身处合成生物学赛道。

医美,则是国内资本偏爱的又一领域。2月,提供微创及无创能量医学整体解决方案的医疗器械企业——威脉清通完成亿元级的B+轮和战略融资。该公司已先后完成10轮融资,累计获得数亿元投资,珀莱雅、贝泰妮、创健等国内美妆企业均有参与,其热度可见一斑。

4、国际资本热衷具有历史沉淀的品牌,本土资本偏爱成立不足5年的“年轻”企业。

对于国际资本而言,并购,依然是其主要的投资方式之一。在一季度19起国际市场的投融资事件中,涉及收购、少数股权投资的共有8例,占比42%。

而且,国际资本明显对有一定历史沉淀的品牌更感兴趣。欧莱雅集团收购的高级香水品牌Amouage,迄今已有42年历史;Dodo集团收购的美国抗衰老护肤品牌Prai Beauty,已有26年历史。

中国本土资本则更喜欢直接给成立不足5年的“年轻”的企业“送钱”。在中国市场发生的18起投融资事件中,有14家被投企业均成立于2020年之后,占比高达77.8%。其中,First Cover、“宠吖泡泡馆”的母公司,成立尚不足一年。

02 单笔投资高达256亿元,资本对AI“爱不设限”?2025年第一季度,AI人工智能赛道延续了2024年底的超高热度,吸引全球资本持续大规模涌入。据仪美尚不完全统计,全球AI领域共发生至少33起融资事件,覆盖了基础层技术、机器人、行业应用、智能硬件等多个细分方向,总融资额超390亿元。

对AI领域,资本似乎格外“大方”——在33起投资事件中,单笔投资过亿元的达到21笔,如果剔除未公开融资金额的6个项目,单笔过亿融资的项目占比达到77.78%。其中,美国人工智能初创公司Anthropic于3月宣布完成E轮35亿美元(约合人民币256亿元)融资,投后估值615亿美元(约合人民币4495亿元)。

值得一提的是,中国资本在这场AI投资大战中的表现也十分出彩。

如新一代认知智能通用模型——智谱AI,仅在3月份,智谱AI已完成3笔融资,包括杭州城投产业基金、上城资本投资的10亿元,珠海华发集团投资的5亿元,以及成都高新区注资的3亿元。而自成立至今,智谱AI已经完成11轮融资,融资总金额超125亿元。

在这场AI的投资热潮中,全球知名投资机构和中国各领域的头部机构竞相入局。如英伟达、用友、欧莱雅旗下风险投资基金BOLD、高瓴资本、顺为资本、深创投、红杉中国、IDG资本、阿里、百度、腾讯、字节跳动等,均有对心仪的AI企业进行真金白银的支持。

在AI领域的多个细分赛道中,具身智能领域尤为火热。一季度,中国多个此类明星项目吸引了大笔投资——它石智航(TARS)完成天使轮1.2亿美元融资;原力灵机获2亿元天使轮融资;千寻智能Spirit AI完成5.28亿元人民币Pre-A轮融资;腾讯领投智元机器人新一轮融资,投后其估值达150亿元。

不过,对具身智能的大火,也有知名投资机构保持谨慎态度。金沙江创投主管合伙人朱啸虎就曾公开表示,当下对具身智能的共识高度集中,但商业化路径不清晰,金沙江创投选择回避这样的赛道,已退出多个早期具身智能项目。

03 出手愈发谨慎,新消费靠什么打动资本?《2025新消费趋势报告》指出,2021年后,消费领域的投资逐渐趋于理性,到2024年,消费投融资市场活跃度有所复苏。但当前,资本市场对于整体消费领域还持观望态度,不过,战略投资和并购事件仍保持在一定水平。

据仪美尚不完全统计,一季度新消费领域共发生24起投融资事件,其中,单笔投资过亿的项目仅7起,占比29.17%。

从获得融资且融资金额较大的项目来看,其基本都在自身领域做出了较大的差异化创新。

如获得DST Global、Greycroft Partners等知名机构2.65亿美元(约合人民币19.39亿元)投资的Whatnot,走了一条与常规电商平台完全不同的路。其一开始就锚定收藏品领域,将体育交易卡、人偶、漫画书、纪念品等作为主打品类,由此形成了一个黏性极强的电商交易生态。

在投融资数量并不算多的新消费领域,大健康品类成为“中流砥柱”。一季度,共有8个项目获得投资,占比三分之一。其中,麦罗塔、PlantBaby、佳沛力、脂代、蘑米生物等品牌,均是将健康膳食作为主打业务。

获得早行人创投5000万元投资的麦罗塔,本是一个主打汉堡的餐饮品牌,但其在理念上进行了创新,定位“健康轻食+潮流体验”,主打低卡沙拉、轻烹饪主食、功能性饮品及定制化营养套餐等,在“老市场”打开了新天地。

此外,文化IP也是资本青睐的赛道。如北影南像、寻物鲸、呆萌小哪吒等,均是聚焦文创和IP的创新项目。

从一季度的资本流向不难看出,在市场广阔的美尚产业,即使面临经济的不确定性,那些优质、创新和代表着未来发展风向的项目,从不缺资本的青睐。对处于美尚产业的企业而言,只有打造企业和品牌的差异化竞争力,才能迎来价值的发现。

网址:欧莱雅5次出手,500亿热钱流入这个赛道 https://mxgxt.com/news/view/837859

相关内容

30天抖音GMV达1.36亿,巴黎欧莱雅的经营新思维丨品数BA网红化!欧莱雅携手美ONE明星KOL总决赛完美落幕

李佳琦和薇娅“封杀”欧莱雅背后,主播和品牌方究竟谁更强势?

【案例】在抖音,珀莱雅「再次出圈」|SocialBeta

李佳琦薇娅“宣战”欧莱雅:头部主播不再“垄断”的拐点来临?

入围案例:欧莱雅戛纳明星朋友圈 – MMA 中国

苏宁计划5亿出售国米40%股份,入手4年,张康阳赚了多少钱?

告别中超,5年4冠,效力鲁能5年,费莱尼赚到多少钱?数字惊人

辛巴直播暗示广东夫妇虚假宣传:巴黎欧莱雅8亿补贴卖给谁了

明星主播价值凸显,巴黎欧莱雅携手贾乃亮探寻生意增长新机遇

随便看看

最新实时动态

- 牡丹看穿蒋长扬以假面目示人的秘密,他们有天定的缘分

- 侯明昊说表演要真切感受角色

- 因为她说我只和她玩,我不服

- 徐冬冬随时待命参演低智商犯罪电影版,尹子维可加盟

- 西安和我们菠萝妹真的缘分匪浅啊还有本人都有渊源

- 陈浚铭第肆象限演唱会倒计时

- 你是我这辈子最无法割舍的人,我愿放弃一切,只要你好起来!

- 锦月如歌:爱他的为他而死,他爱的心有所属,楚昭秒变孤家寡人

- 徐冬冬回应英语口音,直言我觉得说得还可以

- 黄晓明对尹浩宇撒娇不舍,委屈似老父亲

热点实时动态

- 148014

- 25630

- 20222

- 19920

- 19640

- 19602

- 19334

- 18915

- 18897

- 18863