绑定周杰伦、刘畊宏,巨星传奇有巨星无传奇

对于巨星传奇而言,何时能真正推开IPO大门,始终没有定数。

6月21日,巨星传奇发布公告称,预计将于6月30日或之前刊发更新版招股章程。另据消息,巨星传奇预计下周招股,并于7月上市。

其实在6月13日,巨星传奇离登陆港交所只差临门一脚,但在上市前4天的6月9日,其突然宣布回撤IPO,决定延期上市,“所有认购款项不计利息悉数退还给申请人”。

对此,《澎湃新闻》援引一位base香港的券商保荐人士消息称,巨星传奇放弃IPO,主要是因为“募资规模比较大,实际就是没融到,发行失败了”。

可以看出,巨星传奇的“IPO之旅”一波三折,不顺畅的背后是资本市场对其IP+新零售业务模式的意兴阑珊。

业绩失速,巨星传奇的周杰伦光环失灵?

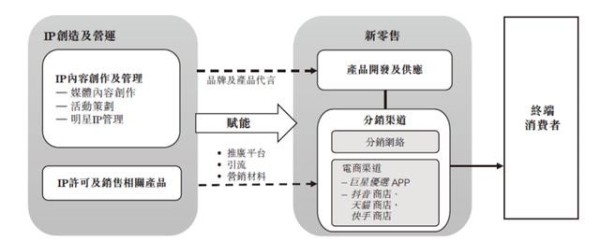

成立之初,巨星传奇只是一家主打艺人经纪业务的娱乐公司,曾主导以周杰伦为IP的综艺节目《周游记1》以及周杰伦2017年和2018年演唱会的分包服务。

由于意识到单纯的艺人经纪业务想象力有限,2018年前后,巨星传奇将视线转移到了新零售市场,试图让IP与新零售结合,形成以IP影响力撬动新零售产品销售的商业闭环。

事实上,随着互联网技术的逐步成熟以及追求个性的“Z世代”在消费者市场的强势崛起,2018年前后,新零售行业确实正蓬勃发展。中商产业研究院数据显示,2018年,中国新零售行业市场规模约为1096亿元,进入2022年已达到万亿规模,复合增长率超100%。

在此背景下,为了最大限度抢占市场,大部分新零售企业也会签约明星,进行产品宣发。但这些新零售企业的业务重心都在“新零售”,也就是产品层面,仅将个人IP看作是一种宣发手段,并未给予过多关注。

而巨星传奇则选择让IP、新零售两条腿并重,讲出“IP+新零售”的故事,在初期也取得了突出成效。

2019年4月,巨星传奇推出了魔胴咖啡,该产品全部采购自衡美集团,直接出货给下游分销商。由于手握周杰伦的IP资源,巨星传奇不仅在《周游记1》中植入魔胴咖啡广告,并且还将周杰伦的卡通形象印在魔胴咖啡的包装上。

得益于周杰伦巨大的影响力,魔胴咖啡的业绩突飞猛进。灼识咨询数据显示,按总商品交易额计,2021年,巨星传奇成为中国防弹饮料市场最大的公司,市占率25.6%。

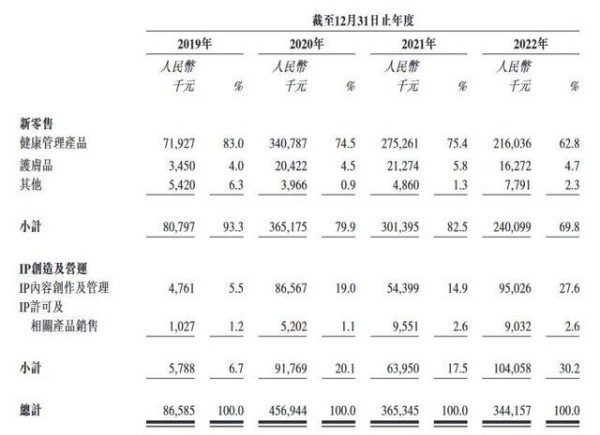

值得注意的是,由于巨星传奇选择轻资产运营新零售业务,不需要承担较高的固定资产和折旧成本,其也拥有高于新零售行业一线企业的毛利率。招股书显示,2020-2022年,巨星传奇健康管理产品的毛利率分别为71.1%、71.6%、64.9%。作为对比,同期三只松鼠的毛利率仅为23.90%、29.38%、26.74%,不及巨星传奇的一半。

不过遗憾的是,巨星传奇的业绩并没有持续上涨,近两年,随着魔胴咖啡热度下降,以及其他新零售产品萎靡,巨星传奇正面临失速的挑战。招股书显示,2020-2022年,巨星传奇的健康管理产品营收分别为3.4亿元、2.75亿元、2.16亿元,营收支柱魔胴咖啡销售收入分别为3.33亿元、2.28亿元、1.51亿元,呈持续下降趋势。

这主要是因为,整个新零售赛道竞争越发激烈,传统新零售玩家也在借助明星效应推广产品,IP+新零售的业务模式很容易被复制,与此同时,轻资产运营模式下,巨星传奇缺乏强大的供应链、渠道基础,很容易被其他企业反超。

以巨星传奇的魔力通益生元软糖为例,该产品一方面采购自上游供货商,不具备成本优势,另一方面,下游的出货渠道仅局限于经销商,没有覆盖商超等渠道,自然难以赢得市场。2020-2022年,魔力通益生元软糖的营收分别为791.9万元、247.5万元、6.7万元,规模持续下探。

另外,值得一提的是,虽然巨星传奇头顶“周杰伦概念股”光环,IP+新零售业务运作与周杰伦关系密切,但是从股权结构上,周杰伦本人并未持有巨星传奇任何股份。这种合作关系其实是不太稳定的。

因此,尽管粗看起来,通过巨星IP的影响力,撬动轻资产新零售产品的业务模式较为完美,但实则经不起推敲,很容易触及天花板。

在此背景下,巨星传奇亟待破局。

巨星传奇放不下的IP,难讨资本市场喜欢

由于IP+新零售业务模式存在天然的短板,巨星传奇若想持续稳定地创收,赢得投资者的关注,或许应该在弱化IP的基础上,深耕新零售业务。

但巨星传奇正朝着相反,即加强IP的方向努力。招股书显示,巨星传奇策划了于2023年5月20日在青岛举办的由刘畊宏及其他明星参加的健身相关表演活动。2023年下半年,巨星传奇将运营一档以庾澄庆为中心的音乐脱口秀节目,播出以周杰伦为中心的《周游记2》。

这主要是因为IP业务很赚钱。招股书显示,2022年,巨星传奇IP创造及管理业务营收为1.04亿元,同比增长62.71%,营收占比为30.2%,同比上涨12.7pct,毛利率为69.3%。

图源:巨星传奇招股书

对此,巨星传奇解释称,IP创造及管理业务营收之所以大幅增长,主要系“2022年其围绕刘畊宏及其相关IP的节目开发收入净增加了4170.8万元”。一旦旗下艺人“出圈”,那么巨星传奇将会收获丰厚的财务回报。

反观深耕新零售业务十分艰难。以跑通“餐饮+超市+互联网”业态的永辉超市为例,由于重资产运营,需要大力的资金人力投入,2022年,其净亏损为27.63亿元,上年同期的净亏损为39.44亿元。

仅轻资产运营,寄希望于IP价值最大化的巨星传奇显然不希望陷入类似的困境。俘获越来越多的明星,无疑可以扩大巨星传奇的IP影响力。

不过,结合行业先例来看,即使不考虑新零售产品供应链和渠道的短板,巨星传奇或许也难以赢得投资者的追捧。

比如,风华秋实手持“鹿晗”这一张王牌,自2021年起六度冲刺IPO,始终未能叩响港交所大门,业绩表现也起伏不定。2018-2022年,公司营收分别为1亿元、5560万元、7056万元、8189万元、9485万元,同期录得纯利分别约为1863万元、1882万元、4272万元、3325万元、2993万元。

而曾一度被称为“王一博概念股”的乐华娱乐虽已顺利上市,但也冲刺了三次IPO,而且其在挂牌在即时,出现估值近腰斩、部分基石投资者临阵退出的情况。

娱乐公司在资本市场为何会如此坎坷?

其实容易理解,资本往往看重企业的长期成长性,尤其在审视一家冲刺上市的企业时,眼光会更加“毒辣”,而娱乐行业瞬息万变,明星资产一定程度上存在泡沫效应,过于依靠明星IP的公司,还未真正形成健康、可持续的商业模式,自然难获认可。

虽然相比风华秋实、乐华娱乐,巨星传奇似乎具备更加新颖、更有想象力的业务布局,但仍将不受资本信任的“顶流”置于发展中心,而对新零售的尝试还处于“蜻蜓点水”层面,也决定了其产品不具备核心竞争力,难以在竞争激烈的市场脱颖而出。

要想赋予投资者更多信心,巨星传奇可能还是需重新审视下自身,若将IP放在一个辅助的地位,完善新零售业务中的供应链等基础设施,明星效应加持下或许能走出一条更具优势的路径。但是参照新零售行业其他企业的做法,发展过程中无疑需要付出较大的时间、金钱成本,现在急于上市的巨星传奇,还能沉得下心吗?

作者:天宇

来源:港股研究社

网址:绑定周杰伦、刘畊宏,巨星传奇有巨星无传奇 https://mxgxt.com/news/view/529000

相关内容

三战港交所的巨星传奇,继周杰伦后又绑定了刘畊宏背靠周杰伦的“巨星传奇”,靠刘畊宏提业绩?

背靠周杰伦,一手打造明星IP刘畊宏!玩转新零售,巨星传奇通过港交所上市聆讯

巨星传奇深度绑定周杰伦,被指过度依赖明星效应

周杰伦概念股,巨星传奇的价值迷雾

资本圈的“周杰伦经济” 巨星传奇有何不一样?

明星IP管理收入大增163%,背靠周杰伦、刘畊宏巨星传奇营收1.5亿

“周杰伦概念”登陆港股 巨星传奇手握明星IP卖咖啡

巨星传奇困在周杰伦的流量里?

行走的GDP “周杰伦经济”下的巨星传奇(06683)资本论

随便看看

最新实时动态

- 伦敦合伙人直播中喻言沉浸式暑假工,变身顶级Tony

- 他固然很帅,但在座的各位哪个不是玉树临风呢!

- 男孩随口说了一句,机器人竟然这样做

- 烂成这样的烂片,我不看

- 可她已经不是十八岁为爱痴狂的玫瑰了

- 《白莲花度假村》第四季演员公开!法国取景,影帝主演!

- 吓人,18岁的小谢尔顿居然发这种照片!

- Benson Boone 就是我心中的蜘蛛侠!

- 姑娘稍微露点财就混进金库

- 成毅被全场起哄穿深V,害羞反应笑翻全场

热点实时动态

- 136569

- 25503

- 20096

- 19786

- 19531

- 19488

- 19224

- 18792

- 18771

- 18744