中国厂商占据全球SiC专利申请量的70%

近日,法国市场研究机构KnowMade最新发布的一份针对碳化硅(SiC)的知识产权 (IP) 报告显示,2021 年至 2023 年期间,中国参与者披露的SiC发明专利数量增加了约 60%,是全球主要国家和地区当中增长更快的,同时也是专利申请量最多的。如果仅看2023年,在全球SiC 专利申请当中,超过 70% 被都是来自于中国实体。

激烈的市场竞争和持续的地缘政治紧张局势,促进了整个碳化硅供应链的专利增长

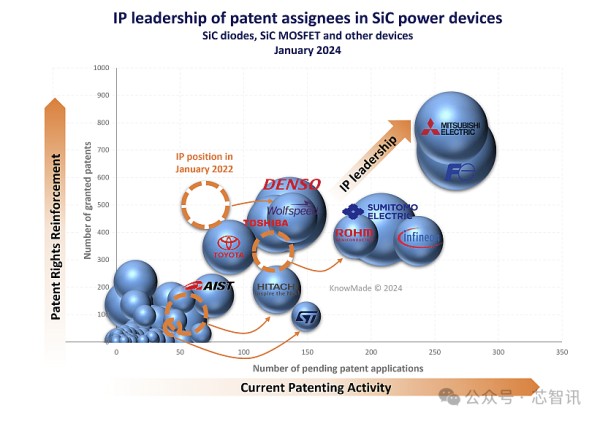

自 2021 年以来,KnowMade 注意到与SiC器件相关的专利申请活动中有趣的动态。例如,2023 年披露的SiC发明专利数量比 2021 年高出了 50% 以上。此外,一些现有专利持有人有效地扩大了其碳化硅发明的覆盖范围。随着 SiC 功率器件在电动汽车 (EV) 中大规模采用的前景,SiC 公司开始在该行业的战略区域申请越来越多的专利。与此同时,快速增长的 SiC 市场的几家先驱已经加速了他们的专利活动,预计 SiC 行业领域将有许多挑战者进入(图 1)。事实上,专利可以在竞争激烈的环境中维护 SiC 公司的市场地位方面发挥关键作用。

如图1,在全球SiC相关专利拥有者当中,三菱电机无疑是领导者,而从新的SiC专利申请增长来看,DENSO、ROHM、意法半导体、HITACH增长都比较快。

△图 1:专利受让人在 SiC 功率器件专利格局中的知识产权领导地位

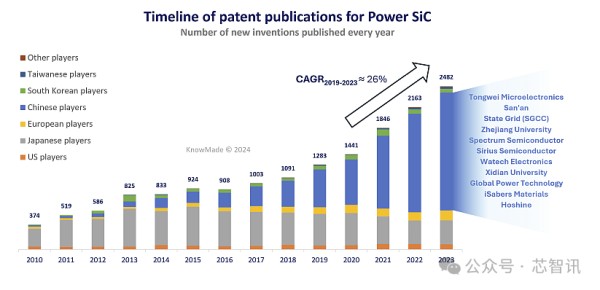

在中美贸易战的影响下,在最近的SiC专利申请量增长方面也发挥了积极的作用,推动了众多企业在全球范围内(尤其是中国)建立更本地化的 SiC 供应链。2019-2023年全球碳化硅专利申请量的年复合增长率高达26%。2021 年至 2023 年期间,中国参与者披露的SiC发明专利数量增加了约 60%(图 2),是全球主要国家和地区当中增长更快的,同时也是专利申请量最多的。如果仅看2023年,在全球SiC 专利申请当中,超过 70% 被都是来自于中国实体。

△图2:功率SiC专利公布时间线(每年公布的发明数量)。

实际上,参与 SiC 研发活动的中国公司和研究机构的数量也在快速增长,自 2022 年以来,中国拥有SiC 衬底专利的公司新增在了超过25个,拥有SiC器件专利新公司增长了50 个。这种密集的本地生态系统使中国能够快速解决 SiC 晶圆行业的自主问题。然而,随着 SiC 晶圆的持续供应过剩,中国在 SiC 晶圆市场带来了激烈的价格竞争,这也为 SiC 晶圆供应商提供了更有理由利用其专利来对抗其主要竞争对手。

垂直整合的 SiC 公司在整个供应链中展示不同的 IP 战略

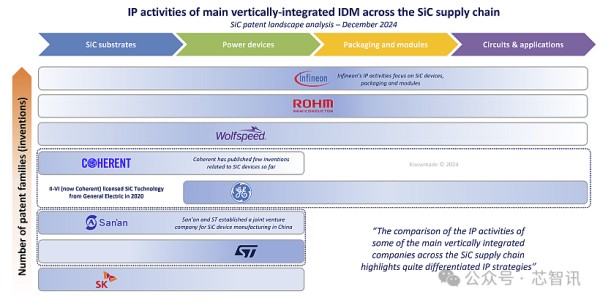

一些 SiC 器件市场参与者正在投入大量资源来建立 SiC 技术的垂直集成制造基础设施。这些公司在 SiC 行业采用了集成器件制造商 (IDM) 商业模式,旨在将 SiC 制造的每个步骤(从材料生长到器件制造和封装)整合到公司内部。有趣的是,对他们在整个供应链中的专利申请活动的比较,凸显了 SiC 技术的 IP 战略差异很大。虽然某些公司严重依赖专利来维护其在市场上的地位,但其他公司并未在整个 SiC 供应链中(SiC衬底、SiC器件、封装和模块、电路和应用)显著发展其专利组合(图 3)。

比如,英飞凌、罗姆、Wolfspeed在整个SiC供应链当中都有丰富的专利的布局。相比之下,Coherent、三安光电、意法半导体、SK集团则主要布局了SiC衬底、SiC器件方面的专利。而Coherent的母公司Ⅱ-Ⅵ的碳化硅专利则主要布局在SiC器件、封装和模块、电路和应用方面。

△图 3:SiC 供应链中主要垂直整合 IDM 的 IP 活动。

报告还指出,这些SiC专利申请的地理分布也反映了 SiC IDM 公司之间的一些差异,突出了不同市场对每家公司(美国、日本、欧洲、中国大陆、韩国和中国台湾)的相对重要性。

这就是为什么在更新的 SiC 专利态势分析中采用的策略之一,包括关注少数主要参与者,如 Wolfspeed、Infineon、onsemi、Rohm、SK、STMicroelectronics、Coherent(及其许可方通用电气),以绘制 IP 概况,包括其专利组合的各个方面(地理细分、专利的法律地位、技术细分、 时间演变等)。这种方法可以检测小信号,例如最近涉及的新区域或新技术领域(超结器件、沟槽式 SiC MOSFET 等)。也就是说,深入研究主要参与者最近的专利申请可以为 SiC 公司的路线图提供有价值的见解。

专利态势分析:SiC 技术的战略是什么?

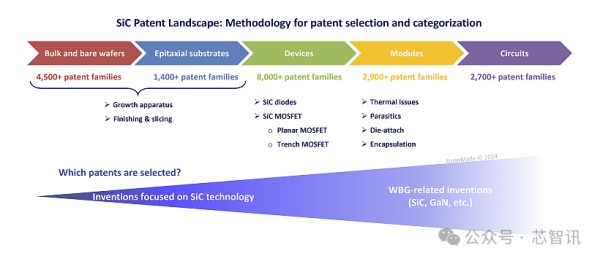

《2024 年 SiC 专利态势》报告的主要目标是描述整个 SiC 供应链的全球专利竞争。该分析首先确定了整个供应链中的主要 IP 参与者和申请 SiC 相关专利的新来者,从分立SiC 到使用 SiC 器件的电路和系统。重要的是,由于与封装、模块、电路和应用相关的专利往往涵盖的不仅仅是单一的半导体技术,因此必须在下游供应链中调整选择范围(图 4)。

△图 4:SiC 专利选择和分类的方法。

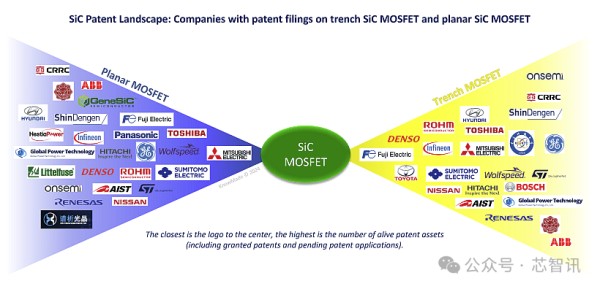

一旦选择了 SiC 专利,它们就会被放置在 SiC 供应链的每个部分:SiC 衬底(包括块状 SiC、裸片、生长装置、精加工、切片、外延片)、SiC 功率器件、封装、模块、电路和应用。例如,对于 SiC 功率器件,专利分析已分为二极管、MOSFET 和其他 SiC 器件。此外,SiC MOSFET 专利已拆分为平面 MOSFET 专利和沟槽 MOSFET 专利,以便对每项技术进行单独的 IP 竞争分析。分析指出,SiC 专利领域的大多数公司都已将沟槽式 MOSFET 集成到其技术路线图中(图 5),从而加速了该领域的专利申请。因此,沟槽式 MOSFET 最近已成为一个竞争日益激烈的 IP 领域。

△图 5:在沟槽式 SiC MOSFET 和平面 SiC MOSFET 上申请专利的公司。上述比较基于正在进行的专利申请(包括已授权的专利和正在申请的专利)。

最后,该报告还对 SiC 专利组合进行了地理分析,以突出 SiC 公司知识产权战略中的重要市场。专利受让人根据其总部所在国家和地区进行划分,从而能够研究 SiC 技术的当地生态系统。结合这些不同的方法,分析表明,中国公司在国外提交的专利申请数量非常有限(不到 5%)。这表明,至少目前,大多数中国公司不打算挑战中国境外竞争对手的领导地位。

顺便说一句,中国政府一直大力鼓励中国公司的专利申请活动,导致近年来提交了大量专利申请。2023 年全球公布的 SiC 专利申请中,超过 70% 被都是来自中国实体。这使得专利分析成为研究中国新兴 SiC 技术生态系统的有力工具,正如 KnowMade 之前的报告所示。例如,专利分析被证明对于早期识别新的中国公司、描述他们的技术发展以及解释他们与其他参与者(如研究机构或外国公司)的关系(专利合作、专利转让)非常有帮助。

编辑:芯智讯-浪客剑

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”

网址:中国厂商占据全球SiC专利申请量的70% https://mxgxt.com/news/view/482418

相关内容

潜阳科技IPO申请已受理:聚焦有机酯类精细化学品,占据TOP行业领先地位足球明星梅西申请“梅西”商标为何被驳回?

工商银行申请流量管控与切换系统专利,大幅提升应急切换灵活性和切换时效

中国银行申请流量预测方法及装置专利,降低预测成本并提高预测准确性

中利集团子公司遭阳光电源申请冻结存款 资金已持续改善

PlayStation服务器数据下载量巨大!占全球数据流量2.7%

梅西申请“梅西”商标为何部分被驳?

数据要素与AI红利不断兑现!天娱数科净利增178%,数据流量营收占比超九成

移动商业场景=流量?街景梦工厂“造梦”城市商业!

汽车激光雷达鼻祖Ibeo申请破产,曾与长城签署全球首个纯固态激光雷达量产合作

随便看看

最新实时动态

- 小鱼吊坠竟成相认信物?耿队长听到小名瞬间破防!

- 窦靖童说出了歌手们的心声

- 弃狗是重罪!

- 终于理解小说男主里面为啥忘不掉白月光了 老九门

- 真是个好人啊.被杀这么多次都没想着反杀一波.也不反抗一下.

- 满屋金砖摆在眼前,女助理的反应直接戳穿人性!

- 齐豫通过歌手重新认识自己

- 在18度的湖北利川腾龙洞里当歌王

- 齐豫乐见后浪推前浪

- 雍正一语道破贪名卖人情科场舞弊比贪财更可恶,河南三支一扶重考是信任大考

热点实时动态

- 148340

- 25633

- 20225

- 19923

- 19642

- 19604

- 19338

- 18918

- 18901

- 18867