拆解五芳斋IPO:“粽子一哥”的铠甲与软肋

作者 | 《财经》新媒体 欧阳叶萍 编辑 | 蒋诗舟

又是一年粽子喧闹时。“粽子一哥”五芳斋也盼来了刷存在感的契机。

往年这个时候,老字号五芳斋总是以“网红”姿态出场,自制搞笑广告博众人一乐。而今年把五芳斋推向话题中心的,是一纸招股书。端午节到来前夕,跨入百岁关口的五芳斋再次冲击“粽子第一股”。

在多数老字号黯然“躺平”的当下,五芳斋似乎从未放弃自己的进阶盘算:冲击A股,资本加持,华丽转型。

五芳斋在招股书中道出自己接下来的布局重心:“公司急需增加资本性投入以扩大产能。”此次募集资金的用途,也汇聚到了“智能化”“信息化”等字眼上。

然而,身处充分竞争、快速更迭的消费行业,五芳斋越发感受到业绩增长的压力。2020年,五芳斋营收24.21亿元,归母净利润1.42亿元,分别同比下降3.44%、12.9%。顶着粽子品类赛道冠军光环的五芳斋,其营收和利润已然在下降通道“挣扎”。

“老树发新芽”并不容易,招股书也透露出五芳斋转型扩张期的焦虑。这家主打时令节气食品的老字号,仍面临产品结构单一、季节性波动大、受困区域市场等风险。

多位业内人士在接受《财经》新媒体采访时直言五芳斋的增长空间有限。有投资人做出如下判断:在消费行业闹哄哄的竞争格局下,五芳斋想凭现有身段登录资本市场,挑战较大,可能还有很长一段路要走。

五芳斋想讲一个属于老字号的新故事。从推出刷屏级“沙雕广告”,到走“网红”路线的联名、跨界玩法,再到建设自动化、智能化的生产线,五芳斋频频展示自己那颗“不服老”的心。

五芳斋想做的还有更多,然而现实很骨感。由于自身融资手段单一、融资规模有限,五芳斋迫切渴望借助资本实现市场突围。上市,似乎成为五芳斋快速扩张的“解药”。

事实上,早几年就传出五芳斋谋划上市的消息。从2019年至今,小插曲不断,五芳斋曾连续两次更换上市辅导券商,依次与广发证券、中金公司、浙商证券签署过上市辅导协议。

本次IPO,五芳斋拟公开发行股票不超过2518.575万股,拟募资不超过10.56亿元,将投向智能食品车间、数字产业智慧园、研发中心及信息化建设、成都生产基地改造等项目及补充流动资金。

毋庸置疑,品牌势能是五芳斋最坚韧的铠甲。五芳斋始于1921年,1992年跻身首批“中华老字号”企业。根据艾媒咨询报告,2020年端午节中国粽子品牌排行榜单中,五芳斋位居榜首,其后依次有北京稻香村、真真老老、知味观、三全食品等。

追溯历史,五芳斋是由嘉兴市五芳斋粽子公司整体改组,同时吸纳嘉兴百货、嘉兴肉类中心、嘉兴酿造、嘉兴农科院及582名自然人共同作为发起人,于1998年成立浙江五芳斋事业股份有限公司。

随后通过国有股转让,五芳斋由国资变身民企。穿透可见,厉建平与厉昊嘉父子各持有五芳斋集团20%股份,从而间接控制五芳斋相应股权,为公司实际控制人。

目前,五芳斋主营业务以糯米食品为主导,包括粽子系列、月饼系列、餐食系列和蛋制品、糕点等。截至2020年底,五芳斋有嘉兴、成都两大生产基地,通过直营、合作经营、加盟、经销等方式建设474家门店,其中直营店“五芳斋”已登陆嘉兴、杭州、上海、武汉等城市。

从业绩增速来看,2018年至2020年,五芳斋营收分别为24.23亿元、25.07亿元和24.21亿元,归母净利润分别为9698.5万元、1.63亿元和1.42亿元。五芳斋在招股书中把业绩下降归因于受疫情影响。

报告期内,五芳斋经营活动产生现金流量净额分别约0.86亿元、2.44亿元和3.62亿元,与同期净利润的比值分别为0.90、1.49和2.55,经营活动现金流量较充沛,账面现金持续增加。

近年来,五芳斋有意控制销售费用支出,销售费用率逐年小幅下降。2018年至2020年,五芳斋的销售费用分别约7.7亿元、7.6亿元和6.9亿元,三年销售费用率均接近30%,明显高于广州酒家(603043.SH)、三全食品(002216.SZ)、巴比食品(605338.SH)等上市企业平均水平(17.61%)。

其中巴比食品的销售费用率仅5%,远低于行业平均水平,主要是其以加盟为主,直营门店数量极少,门店房租费用较低。五芳斋把销售费用率高归因于近年来不断拓展各销售渠道下的业务,产生的运输仓储费、门店房租及服务费等相关费用均处于较高水平。

为顺应互联网消费趋势,五芳斋在天猫、京东、饿了么、美团等平台加码布局销售渠道,其电商渠道销售收入从2018年的4.6亿元增长至6.7亿元。其中,京东是五芳斋的第一大销售渠道,2018年至2020年销售额分别为1.2亿元、1.7亿元、2.3亿元,总营收占比从2018年的5%提升至2020年的9.5%。

上述增长背后,是逐年攀升的第三方平台服务费和推广费。报告期内,五芳斋第三方平台费分别为7013.65万元、7080.59万元和9054.84万元,占销售费用的比例分别为9.06%、9.30%和13.06%。

作为粽子品类老大哥,五芳斋近3年来平均年产约4亿只粽子。招股书显示,公司粽子业务2020年营收16.4亿元,贡献率占七成往上;月饼系列营收1.8亿元,贡献率约占8%。粽子系列产品收入的增长是公司主营业务收入增长的主要原因,销售有明显的季节性波动。

食品产业分析师朱丹蓬向《财经》新媒体表示,五芳斋的产品结构过于单一,已制约其盈利能力。

那么,“粽子”市场留给五芳斋的想象空间有多大?

据统计,2015年我国粽子市场规模为49.16亿元,到2019年增长至73.37亿元,年复合增长率达10.53%。预计到2024年,我国粽子市场规模将增长至102.91亿元。这个品类赛道看似一片光明。

“粽子市场做不大。”一位研究消费行业的投资人向《财经》新媒体指出,粽子是一个低频消费的节气食品,太依赖季节性,难以打造高频场景,市场容量有限。而且,如今年轻人对传统节气食品的消费热度不高,对老字号品牌的认知度也不高。

上述投资人强调的观点是,在日趋惨烈的行业竞争中,低频产品是无法对抗高频产品的。

五芳斋产品产能利用率下降,已经是不争的事实。近三年,其产能利用率分别为121.30%、84.82%、60.57%。2020年,粽子系列产品产能为4.5亿只,自主生产产量为2.7亿只,较前两年产量下降幅度较大。五芳斋解释称,去年产能利用率下降是受新冠疫情及端午季招工不足等因素影响。

把视线拉到资本市场,尚没有以粽子为主营业务的上市公司。在粽子品类赛道,五芳斋圈定的竞争对手主要是北京稻香村、三全食品、桃李面包(603866.SH)等。从竞争格局看,全国连锁店超市信息网数据显示,2019年端午节期间,商超渠道粽子销售前三名品牌分别是五芳斋、三全食品和思念,销售金额在商超渠道的占比分别为30.2%、21.4%和16.5%。

过去一年里,五芳斋的粽子价格提升,销量下降。数据显示,2020年粽子销售单价为3.68元/100g,同比上涨15.04%;销量为4462万kg,同比下降11%,共售出3.7亿只。

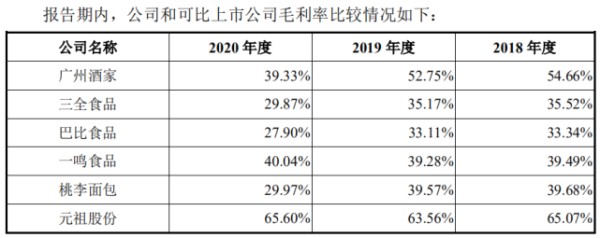

受疫情影响,提价也未能“护航”毛利率的稳步增长。2020年五芳斋综合毛利率为44.57%,较上一年的45.43%下滑0.86个百分点。其中粽子毛利率为46.56%,较上年下降0.34个百分点。

不过,五芳斋在粽子行业的毛利率仍高于同行平均水平。从三全食品、桃李面包披露的数据来看,2012年以来,粽子行业平均水平在40%上下波动,而这两家2020年毛利率均接近30%。

可比上市公司毛利率情况 数据来源:招股书

可比上市公司毛利率情况 数据来源:招股书

加华资本总裁宋向前向《财经》新媒体表示,老字号普遍还面临一个发展症结,大多是区域性产品,很难形成一个无差别服务全国消费者的品牌。

聚焦到粽子细分市场,有两个突出特点:一是行业内大型企业较少,以中小型企业为主,市场上存在着大量规模较小、从小作坊起家的粽子制造企业,市场竞争充分;二是行业内全国性品牌较少,区域性品牌较为突出。

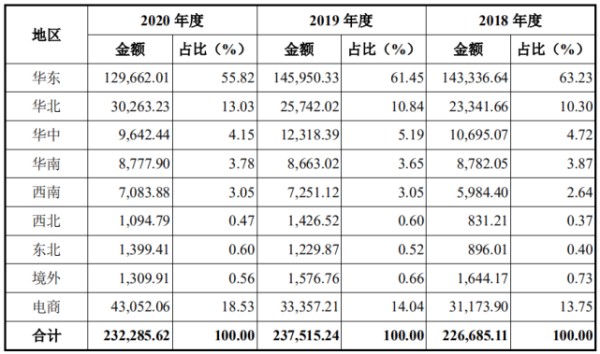

从各区域营收占比情况来看,五芳斋对地域性依赖较为明显。2018年至2020年,公司主营业务收入中来自华东地区的收入占比分别为63.23%、61.45%和55.82%。华北市场是公司第二大营收来源地,2020年营收占比约13%,而华中、华南、西南区域均是“各位数”占比,西北、东北甚至占比不到1%。

分区域营收情况 数据来源:招股书

分区域营收情况 数据来源:招股书

从餐饮业务门店分布来看,“五芳斋”直营门店主要集中于浙江、上海、湖北等华东、华中地区,并未进入北方市场。五芳斋在招股书中称,在开拓其他区域新市场时,面对当地餐饮品牌的竞争,公司品牌优势将面临挑战。

五芳斋透露,未来三年将继续发展以直营为主的中式快餐业务,主打早餐和正餐,人均消费在20元~40元之间浮动。预计2021年新开8家,2022年、2023年分别新开13家、30家。

想通过上市改变命途的老字号,不止五芳斋一个。

在排队上市的公司中不乏老字号身影,300多岁的德州扒鸡也开启IPO征程。据媒体报道,2020年6月,德州扒鸡与国泰君安证券签订上市辅导协议,正处于准备阶段。

某上市企业相关负责人向《财经》新媒体表示,登陆资本市场,并不意味着传统品牌可以凭借那块金字招牌继续吃老本,相反竞争压力非常大。“钱要有,思路更要活。”

放眼A股市场,已有数十家老字号争相登场,贵州茅台(600519.SH)等在A股闪耀如昨,却也有全聚德(002186.SZ)这类被年报数据鞭挞的老字号。更别提近年来节节败退的狗不理,曾在新三板挂牌仅5年就黯然退市。

在朱丹蓬看来,跟不上消费市场更迭速度的老字号,必然被拍在沙滩上。

宋向前也表示,消费行业看上去门槛低,其实竞争壁垒非常高,因为时刻有创新压力,玩家们要对消费行为、消费市场的变化有非常强的捕捉能力。目前很多老字号品牌不具备这个能力,他们做到一定规模就容易“躺平”,躺在过去的品牌势能上,躺在原来的消费认知上,慢慢就失去了应有的竞争能力和活力,在残酷的商业竞争中被打得抬不起头来。

“很多老字号退化得厉害,是因为那套可行的底层逻辑被丢掉了——缺乏品牌的刷新因子,缺乏产品的迭代更新,尤其是缺少对消费者的尊重和对市场的敬畏。”宋向前补充说。

尽管顶着业绩增长和突围的压力,五芳斋似乎站到了“退化”的对立面,致力于探索品牌年轻化和品牌持续增值的路径。譬如结合大数据技术精准营销,通过口味创新、IP联名、私人定制等方式贴近年轻人。

如果说主打低频产品是发展软肋,而今五芳斋已开启新的思考:如何让产品从低频走向高频?这同时也是资本关注的问题。

为优化公司产品结构,五芳斋从主打低频消费的粽子,到开拓高频消费的烘烤类和速冻类食品市场。招股书显示,公司研发资金投入从2018年的691.92万元增加至2020年的1008.54万元。在非粽类产品开发方面,公司秉承江南点心风味的定向,开发了馄饨、烧卖、汤团、饭团类等产品。

五芳斋还多次提及“智能化”“信息化”,表明其提高公司经营效率的决心。譬如,有必要“进一步增加高端产品供应能力,抓住未来市场增长点”;要运用大数据,对产品的研发、设计、生产等过程进行升级改造,同时在线下打造新的购物场景、设立智慧型门店等。

一个耐人寻味的问题是,上市真的是老字号逃离转型困局的最优解吗?

网址:拆解五芳斋IPO:“粽子一哥”的铠甲与软肋 https://mxgxt.com/news/view/470961

相关内容

孩子是妈妈的软肋也是铠甲孩子是妈妈的软肋,也是铠甲!

“五芳斋”到底是谁家的

五芳斋品牌文化的传承与创新发展

五芳斋:百年品牌 焕发青春

五芳斋与迪士尼达成合作 中外老字号携手玩“跨界”

宫远徵绝非软肋,而是哥哥的盔甲,这么疯狂又可爱的弟弟能给我一个吗?

相宜本草 x 五芳斋 食补养颜引领国潮新风尚

五芳斋即将上市,上半年营收净利双降,董事长厉建平曾卷入行贿案

老字号登陆天猫包粽工最低月入1万,嘉兴本地粽卖到西藏

随便看看

最新实时动态

- 《等待黎明破晓时》EP8 变革成功,有人悲伤有人欢呼

- “如果从你的全世界路过 那么我就在终点等你”

- 幸福就是可以和爱的人紧紧相拥

- 2026.8.8 威海三筱返场《小背篓》 all

- 美女特警竟然是用这种方法审判罪犯,美女特警队血战毒贩

- 2026.8.8 威海三筱返场《游京》 all

- 2026.8.8 威海三筱返场《向远方的鸟》 all

- 旧社会流氓罪被判死刑 是保护还是过重 黄景瑜 张佳宁

- 安乐每天必打卡项目:逗韩烨 安乐传| 迪丽热巴|龚俊

- 丁禹兮请了七个专业化妆师给粉丝化应援妆

热点实时动态

- 148583

- 25636

- 20227

- 19924

- 19645

- 19605

- 19340

- 18920

- 18908

- 18868