阿里vs腾讯,两大互联网巨头全景对比

如需报告请登录【未来智库】。

1 阿里 vs 腾讯:使命、愿景、价值观

阿里和腾讯作为目前国内市值最大的两家互联网巨头,都抓住了国内互联网发展的浪潮, 分占互联网两大赛道,走出了不同的成功之道。探究阿里和腾讯成功背后的要素,我们总结 了二者在公司文化性格、业务发展模式、底层商业基因等方面的异同。

全方位的探究两者现状和导致这种现状局面的深层次原因,从而展望未来。

1.1 阿里 vs 腾讯:“赋能性格” vs“流量性格”

(1)阿里是 B 端赋能性格,也就是运营经理性格。阿里的平台型企业性质决定其本身 不产生流量,阿里成功的核心在于赋能 B 端商家(我们在上篇报告《阿里 vs 亚马逊:全景 研究》中将阿里的电商模式总结为“泛 B2C”模式),C 端用户更多地起到转动飞轮的作用。

(2)腾讯是 C 端流量性格,也就是产品经理性格。腾讯立足于 2C 消费级互联网的核 心赛道——人与人的 SNS 网络,具有吸引并锁定流量的天然优势。腾讯成功的核心秘诀在于 设计 C 端产品并不断优化提升用户体验。

阿里和腾讯的底层性格也充分体现在二者的“使命、价值观、愿景”上:

(1)“使命”是一家企业的初心和起点。腾讯以“通过互联网服务提升人类生活品质” 为使命,体现了其以 C 端用户为核心的流量性格;阿里则以“让天下没有难做的生意”为使 命,体现了其赋能 B 端商家的初心。

(2)“价值观”是企业行动的准则。腾讯强调“一切以用户价值为依归”的经营理念和 “正直+进取+合作+创新”的价值观;阿里则坚持“客户第一”,强调“拥抱变化,团队合作, 激情,诚信,敬业”的价值观。

(3)“愿景”则表达了企业对未来的期许和定位。腾讯的愿景是成为“最受尊敬的互联 网企业”;阿里的愿景是“让客户相会、工作和生活在阿里巴巴,并持续发展最少 102 年”。

1.2 阿里 vs 腾讯:收“税” vs 收“过路费”

腾讯的商业模式:收“过路费”

社交网络具有天然吸引流量的优势,腾讯商业模式本质是基于免费产品(QQ、微信等) 吸引巨大流量,然后基于这些巨大流量不断开发更多的增值服务。这些产品带来的巨大的流 量汇聚成一条河,而腾讯的角色就是在流量涌动的大河里设置关卡和大坝,从中抽取能量, 我们将其形象地称为收“过路费”模式。

阿里的商业模式:收“税”

阿里以电商平台起家,相较社交网络突出的 2C 属性更强调 2B 的属性,因此在吸引流 量方面具有天然劣势。2B 的本质在于赋能,阿里也在越来越强调其“商业操作系统”的定 位,其商业模式的本质在于为企业提供平台、支付、物流、内部管理、云等服务并掌握定价 权。我们将其形象地称为收“税”模式。

2 阿里 vs 腾讯:底层基因对比

网络效应是随着信息革命而产生的重要经济思想。一个用户使用通讯服务的效用随着网 络规模,即使用该设备人数的增多而增多。这种网络用户规模与产品效应变化的关系,本质 为一种需求方经济规模效益。即使用产品的人数越多该产品的价值越大,从而吸引更多用户 来使用产品,进一步加大每个用户自身的价值。

2.1 网络效应:互联网竞争格局的底层逻辑

梅特卡夫定律表示网络的价值等于网络节点数的平方,且网络价值与联网的用户数的平 方成正比。网络上的“节点”即用户越多,网络的整体价值越大。每一种网络效应中,企业 本身的价值会随着网络节点的增大而增大。

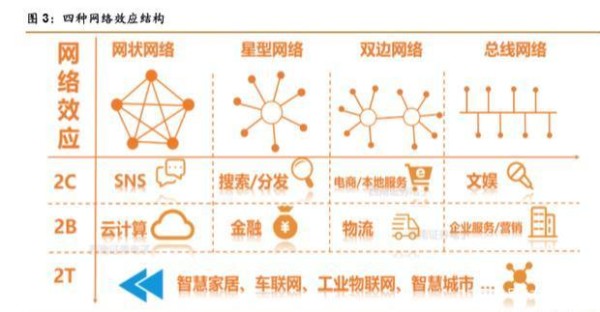

我们按照拓扑结构,将网络效应分为总线网络、双边网络、星形网络和网状网络。

1) 网状网络效应是网络效应发展的终极形态,实现了去中心化,每一个用户都能够与 其他用户构成连接,如 SNS 企业 Facebook 和云平台等;

2) 星型网络效应只有一个中心,数据流汇集于中心,各用户在该中心进行操作,如 C 端搜索引擎百度、谷歌,和 B 端金融服务机构蚂蚁金服;

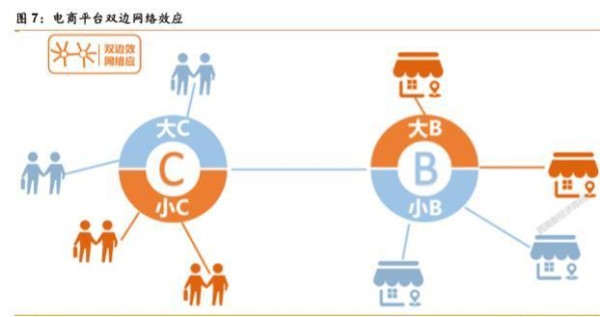

3) 双边网络效应在总线网络效应的基础之上衍生出两个中心,中心相互连接使各用户 之间的联系更为密切,如阿里巴巴通过搭建平台连接买卖双方;

4) 总线型网络效应,用户与平台直接联系,而各用户之间的联系较弱,如 C 端的文娱 企业优酷、爱奇艺等。

从总线网络结构到网状网络结构,各用户之间的联系越来越密切,万物互联的趋势变得 越来越明显,每一个企业从诞生之初就归属于一种网络效应,并在数据流的支撑下实现由低 级向高级的演化,排除个体的异质性,我们认为总体而言,科技型企业会向网状网络进化, 网络效应带来巨大的效益,涌现出万物互联下的超级巨头。

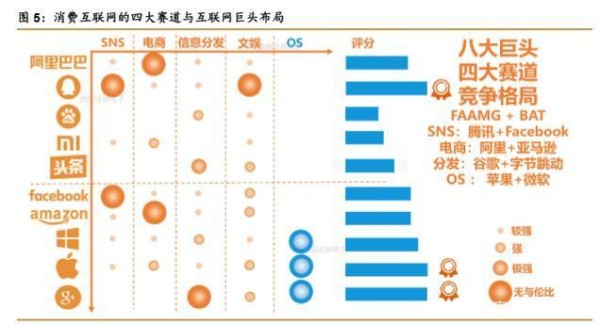

消费互联网主要指以 C 端即消费者为核心的互联网,关注的是客户体验,这是产品经理 的时代,本质是基于人的数字化和赋能,根据与消费者交互的对象不同,我们将消费互联网 划分为四大赛道,并基于每个赛道产生的互联网巨头的成长历程分析出巨头成功背后的核心 原理,四大赛道分别为:

1)人与人交互的 SNS 社交网络,代表巨头是 Facebook 和腾讯;

2)人与信息交互的信息分发,代表巨头有 Google 和头条/百度;

3)人与商品交互的电商互联网,全球巨头为亚马逊和阿里巴巴;

4)人与内容交互的文娱互联网,全球巨头为 Netflix、爱奇艺等。

在 To C 端的四条赛道中,SNS 赛道具有最强的网络效应,护城河也最深,SNS 中的巨 头腾讯和 Facebook 都有机会借助网络效应的作用成长为科技巨头,除此之外,我们还特别关 注到 To C 端底层的操作系统(OS), OS 作为承接底层架构中基础信息运营平台和搭载软件 应用信息的窗口,是整个生态圈的核心部分,拥有巨大的生态圈价值,在 To C 端的网络效 应驱动下,拥有 Windows、iOS/Mac、Android 三大操作系统的微软、苹果和谷歌三家公司在 赛道中领先于其他企业,并依托其他赛道的增长实现自身体量的扩张和市场的推广,在 To C 端的鏖战中立于不败之地。

2.2 腾讯 vs 阿里:社交网络 vs 电商平台

腾讯:社交网络的网状网络拓扑结构

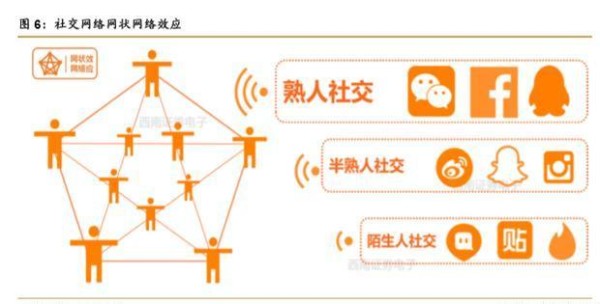

SNS 社交网络就是典型的网状网络拓扑结构,具备极强的网络效应和天然封锁赛道的能 力。互联网的本质是连接,将人类由孤立的个体变成万物相联的新集群。从 BBS 到即时通讯, 从博客到 SNS,社交网络发展至移动互联网时代已基本形成了相对稳定的格局,巨头稳定, 但基于社交元素的创新一直在变迁与淘汰中前进与丰富。

我们根据社交核心元素“人与人”之间的熟悉程度,将当前的社交网络模式分为:

1)熟人社交,Facebook、微信、QQ 等;

2)半熟人社交,微博、知乎等;

3)完全陌生社交,陌陌、贴吧等。

其中熟人社交是网络效应最强、最容易产生巨头的社交网络模式,由于人与人之间的强 联系性,使得熟人社交在网络上具备极强的自我集聚效应和极高的平台转换成本,产生了具 有代表性的巨头 Facebook 和腾讯旗下的微信和 QQ 等。

阿里:电商平台的双边网络拓扑结构

电商是典型的双边网络结构,在同一个平台连接买家和卖家,电商平台通过“客户第一” 和“关注长期价值”的经营战略,提供多样的选择、顶级的购物体验和最低的价格提高消费 者的价值,形成客户端网络效应。随着客流量的不断增大产生进一步扩大商品种类需求,从 而引入更多的商家提供多样化产品与个性化服务,商家与消费者形成良好互动和正向循环, 进而形成供应商的网络效应。

3 阿里 vs 腾讯:业务结构的飞轮模型对比

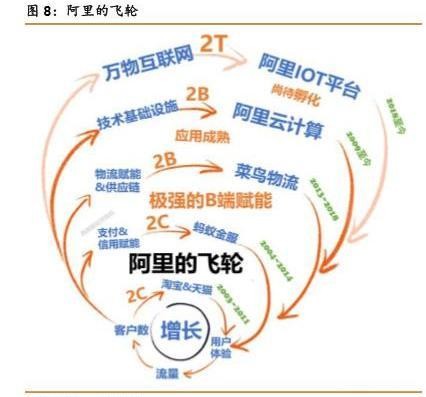

作为中国最大的社交网络服务商,腾讯的发展历程在本质和阿里有着某些相似之处,我 们用企业增长的经典“飞轮模型”对于两家公司成长历程做出分析对比,并从中总结出腾讯 飞轮运行的基本逻辑框架。

从底层飞轮开始,腾讯的社交网络通过个体与个体之间的交互使用能够产生巨额的流量。 阿里从电商平台起家,连接着商家与消费者两端。和腾讯的底层飞轮不同,阿里的电商平台 需要额外的流量引入才能维持正常的运转,因此腾讯的底层飞轮起到了流量供给的作用,阿 里的底层飞轮充当着流量需求者的角色。

底层飞轮的不同决定了上层飞轮结构差异。对于腾讯来说,游戏与大文娱业务提供了流 量变现渠道。对于阿里来说,蚂蚁金服和相应的会员体系则起到了平台引流的作用,用户通 过使用线上支付工具产生的流量被引入了底层的电商平台。从流量在底层与第二层飞轮之间 流动的方向来看,腾讯与阿里正好是相反的。

在此基础上,腾讯和阿里开始进军产业互联网。阿里进军产业互联网的时间较早,物流、 云计算与物联网等 toB 端业务的发展较为成熟。腾讯的发力较晚,但是也形成了自己的业务 体系,除了早期的网络广告外,近年来的以微信支付为代表的金融科技和腾讯云也成为阿里 对标业务的竞争对手。

两者曾经失败的业务:

腾讯的网状网络与阿里的双边网络决定了两者在社交网络与电商领域的先天优势,但是 在尝试其他的领域过程中,这样的先天优势可能并不能很好的发挥作用。

1) 阿里:搜索门户网站:2005 年,阿里收购中国雅虎,开始尝试门户搜索网站。2006 年,腾讯推出搜搜。但是国内的搜索市场只有百度一家独大,因为百度的星型网络结构契合了互联网搜索功能的本质,因此腾讯和阿里的搜索业务均以失败告终。 2013 年,雅虎停止运行,腾讯战略入股搜狗,将原来的搜搜业务并入其中。

2) 阿里:淘江湖:淘江湖是阿里在 2010 年推出的“好友互动+购物分享”平台。但是 阿里在社交方面存在着先天的不足。在后期,淘江湖逐渐从社交软件转变成类似于 淘宝天猫的电商平台。2013 年淘江湖下线,并入我的淘宝业务。

3) 腾讯:拍拍网:腾讯曾经推出拍拍业务试水互联网电商行业,但是和淘宝京东相比, 腾讯的网络网状结构没有形成双边网络结构更好的连接买卖双方。2014 年,腾讯将 拍拍转给京东,支付 2.14 亿元连同拍拍网换取了京东 15%的股权。

4) 腾讯:腾讯微博:2010 年,腾讯推出了腾讯微博,和新浪微博明显的宣传性相比, 腾讯微博的用户粉丝数量不多,更类似于朋友圈或 QQ 空间一样的社交空间,和社 交业务相对重复的功能也就使得腾讯微博逐渐推出了历史舞台。

网络网状结构决定了腾讯的强项在于社交,而不在电商和搜索,因此盲目地涉及和底层 架构不符合的领域只能以失败告终。腾讯飞轮底层的本质是流量的来源与供给端,在此基础 上形成第二层游戏以及大文娱实现流量变现的业务,在消费端互联网布局完善的基础上产生 了以云计算和金融科技为代表的产业互联网飞轮。

底层飞轮:业务基石:社交网络

作为腾讯最悠久和最核心的业务,以 QQ 和微信为代表的网络社交业务为腾讯未来的发 展培养了大批的忠实用户,QQ 和微信在网络社交领域近乎垄断的地位也为腾讯进军其他业 务板块打下了坚实的基础。

第二层飞轮:导流变现:游戏广告大文娱

底层网络社交产生的流量以游戏和大文娱等业务作为切入口,成功实现了流量变现,为 腾讯带来了巨额的盈利和增长机会,腾讯的游戏业务已经在国内游戏产业的市场份额中排名 第一,大文娱细分业务也在各自的领域内取得了优势地位。

第三层飞轮:B 端赋能:金融科技云计算

在 to C 端业务日渐成熟之际,腾讯将部分业务重心转移至 to B 端。以微众银行、财付 通和微信支付为代表的金融科技和服务于政务,医疗、娱乐和工业等领域的云计算将成为未 来腾讯实现转型和升级的关键要点。

3.1 底层飞轮:QQ 和微信

微信和 QQ 是腾讯开展其他业务并进行导流的基础和重要切入点,由于进入市场较早, 腾讯在社交软件行业已经形成了绝对的先发优势和垄断地位。腾讯早期的即时通讯业务以 QQ 为主,用户可以在 PC 端享受到即时通讯带来的方便快捷。随着移动互联网的发展,QQ 从 PC 端转向手机端,将即时通讯发生的场景从家庭、办公室等固定场所扩充至户外移动场 所,由“即时”升级为“随时随地”。

与 QQ 主打社交弱关系链到强关系链不同,微信走的是从强关系链延伸弱关系再到平台 的发展路线,目标客户群为成年人和上班族,并在诞生之初就具有较为广泛的用户基础。微信以其简介的聊天界面和多样化的附加服务迅速在民众中进行普及,超越 QQ 成为腾讯旗下 第一大社交软件。

2003 年第四季度,QQ 的月活数只有 8200 万人,但是社交网络强大的流量带动与传播 效应让 QQ 的月活数在十几年间取得了飞速增长,2019 年第二季度,QQ 的月活数达到了 8.08 亿人。以微信诞生作为时间节点,QQ 的月活数增长有明显变动。2013 年微信上线后 带走了部分用户,QQ 的月活数在 2013 年首次突破 8 亿后一直没能突破 9 亿人次大关。相 反,微信凭借着先天的优势和庞大的用户群体很快超过 QQ,于 2018 年突破了 10 亿人次的 月活数。2019 年第二季度,微信的月活数已经达到了 11.3 亿,成为当之无愧的国民级社交 软件。

QQ:社交网络帝国的起点

1999 年,腾讯正式推出即时通讯业务,初始注册用户只有 6 万人。2000 年 5 月,QQ 注册用户突破 10 万人次。6 月,移动 QQ 正式接入联通“移动新生活”服务,进一步扩大 了目标客户群。2003 年,腾讯推出 QQ 游戏,在原有社交网络的基础上增添了趣味性的娱 乐互动。2010 年 3 月,QQ 同时在线用户首次突破 1 亿大关。2013 年,QQ 成功进军海外市 场,为全球化普及打下了基石。2019 年,QQ 复刻微信小程序的成功经验,开始进行 QQ 小 程序的灰度测试,或于 2019 年 6 月正式推出。

在维持通信功能的同时,QQ 进一步开发了 QQ 空间、QQ 邮箱和 QQ 看点等一系列附 加业务提升用户粘性。QQ 已经由最初的通信工具升级成为集信息发布、新闻资讯和交友为 一体的线上社交生态圈,并成为京东购物、腾讯新闻、腾讯课堂等下属或合作业务的重要接 入口。在这一过程中,特别是智能手机的快速发展加速了 QQ 由 PC 端向手机端的转变与升 级,并成为移动互联终端应用服务体系中不可或缺的通讯应用软件。

微信:社交网络帝国的坚固城墙

2011 年,微信发布 iphone1.0 测试版本,凭借着先期 QQ 积累的用户群体,微信在 2011 年底的注册人数已经超过了 5000 万。2012 年,为了进一步优化用户的即时通讯体验,微信 推出了视频聊天功能,让即时通讯向日常面对面交谈进一步靠近。2013 年,微信推出了支 付功能,逐渐抢占支付宝在互联网金融领域的市场份额。2017 年,微信小程序正式上线, 作为其他互联网应用在微信端口的延续和新的网络广告展示平台。同年,微信支付携手 CITCON 进入美国。2018 年,微信支付进入韩国、日本、新加坡、新西兰等国家,为进一 步的全球扩张打下基础。

微信的经营模式是以熟人社交为中心、利用用户与用户之间通讯产生的关系网络为基础 向四周进行扩散,并向外衍生出了 6 大服务:

1) 微商业务:以微商为典型代表的熟人经济模式利用朋友圈天然的社交属性,从熟人 端开展业务,增加产品的曝光度。

2) 支付业务:微信支付是腾讯金融科技在社交端的体现,利用用户之间形成的关系网 络和使用频率培养线上支付的习惯,为后续业务开展打下基础。

3) 小程序业务:作为其他应用程序在微信端的切入口和广告展示平台,小程序的推出 推进了微信与其他互联网业务的融合,新的广告展示渠道也贡献了部分营业收入。

4) 公众号业务:企业和机构传播信息和价值观的重要平台,是从 B 端到 C 端的广义 B2C 业务,同时也是微信广告展示的主要场所。

5) “摇一摇”:“摇一摇”结果的未知增加了用户使用的趣味性,随机交友模式增加了 微信用户使用的粘性。

6) “搜一搜”和“看一看”:腾讯新闻在微信的接入端口,借助微信产生的巨大流量带 动新闻的点击率,实现微信向腾讯新闻资讯的成功引流。

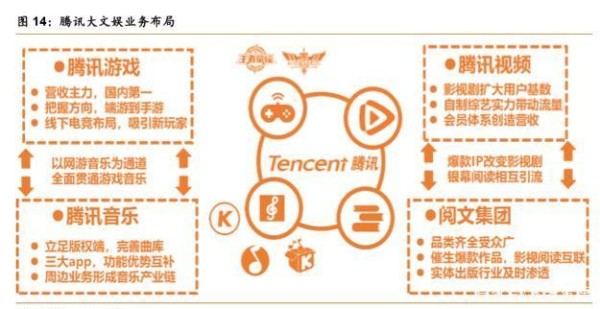

3.2 第二层飞轮:游戏广告大文娱

以游戏和大文娱为代表的第二层飞轮是流量变现的主要渠道。做为产生流量的底层社交 网络本身并不具备流量变现的能力,因此腾讯在底层飞轮高速旋转的基础上推出一系列流量 变现业务,为公司创造巨大的营业收入。游戏业务已经成为腾讯流量变相能力最强的业务, 腾讯的大文娱业务瞄准了当下消费能力最强的青少年群体,因此能为腾讯带来稳定的现金流。 游戏、视频、音乐和阅读之间相互导流形成的协同效应也起到了“1+1+1+1>4”的效果。

腾讯游戏:变现主渠道,全国第一

2003 年,腾讯上线 QQ 游戏。同年,腾讯代理了韩国网游《凯旋》,虽然市场反响平平, 但是腾讯在《凯旋》中第一次使用了 QQ 登陆,借助自己通过社交网络积累的用户成功拓展 了玩家,通过开发同类产品成功抢占市场,2011 年,腾讯凭借代理的美国拳头游戏《英雄联 盟》登录电竞市场,《英雄联盟》也成为了年度现象级的游戏并收获了大量的玩家,成功实 现了流量的变现。

在游戏领域取得了成功使得腾讯加快了自主研发游戏的步伐。在 PC 端,腾讯依靠《地 下城与勇士》、《穿越火线》、《QQ 飞车》和《QQ 炫舞》等经典游戏进行业务保底,在手机 端,《王者荣耀》也屡次登上各大 app 游戏下载排行榜的第一位。腾讯游戏变现的模式主要 是玩家进行充值以获得更好的装备配置和娱乐体验,高质量的游戏在玩家群体中积攒了较高 的口碑,底层社交网络产生的群体形成了腾讯游戏普及与传播的天然基石。玩家通过充值产 生现金流量,激励腾讯做出更高质量的游戏,高质量的游戏进而在玩家中积累口碑。玩家, 现金流和游戏之间的良性循环,产生了源源不断地现金流,使得游戏成为流量变现的主要窗 口。

2018 年,腾讯以 197.8 亿美元的游戏收入在全球游戏收入前十大公司中排名第一,成 为全球最赚钱的游戏企业。2019 年第二季度,腾讯的线上游戏收入 273 亿元,占公司营收 31%。相比于 2016 年第一季度的 53%,游戏业务在腾讯营收中的比重有所下降,但依然是 腾讯营收中占比最大的业务。

大文娱业务:视频+音乐+阅读

腾讯的大文娱业务主要包括网络视频,数字音乐和网络阅读,其目标受众主要是乐于接 受新鲜事物,有着较强消费能力的年轻一代,线上文娱活动版阔的扩展较好的弥补了游戏产 业本身具有的不稳定性缺陷,为腾讯业务提供了又一稳定的现金流来源。

腾讯视频:

腾讯视频与爱奇艺,优酷位于中国网络视频播放平台第一梯队。2018 年上半年新上电 视各平台播放量显示,腾讯视频以 858 亿流量抢占了 40%的份额,远远领先于占比 29% 的 优酷和占比 20%的爱奇艺。三大网站一共收割了整个市场将近 89% 的流量,行业集中程度 进一步提高。

腾讯视频从引进影视剧版权开始起步,到自制网剧和综艺,及时搭乘了中国影视剧产业 转型的顺风车,并依靠发展势头猛烈的粉丝经济带动新一波的流量。完整的影视资源、布局 科学的界面和设计合理的会员权限成为腾讯视频吸引客户的三大亮点。

腾讯音乐:

丰富的曲库和完善的版权体系是腾讯音乐的核心竞争力。和网易音乐依靠社交的情怀模 式不同,腾讯音乐在版权端发力,先后与全球三大唱片公司环球、索尼、华纳签订独家版权 协议,拥有超过 3000 多万首音乐的完整曲库。腾讯音乐旗下的三家音乐播放平台,酷狗音 乐、酷我音乐和 QQ 音乐在主打功能上形成有机互补,形成完整的音乐产业闭环。在 2018 年第二季度我国在线音乐 app 日平均启动次数排行榜中,腾讯音乐旗下的酷我音乐排名第二。

阅文集团:

网络文学的普及顺应了快节奏的生活方式,也催生了多个改编成影视剧吸粉无数的爆款 IP,起点中文网等阅文集团旗下的阅读网站提供了都市、玄幻、修仙、言情、古装等各个阅 读门类,覆盖了不同的阅读群体。同时,阅文集团还背靠腾讯大文娱产业的雄厚实力,积极 推动热门作品向影视作品的孵化,形成阅读与影视之间的良性循环。

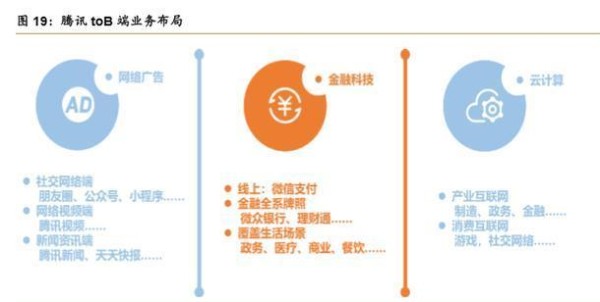

3.3 第三层飞轮:toB 业务:广告支付云计算

从即时通讯到网络视频、线上阅读、数字音乐和游戏等大文娱项目,腾讯在互联网 toC 端社交和娱乐等产业中均处于领先地位。在互联网经济由消费互联网到产业互联网的转变过 程中,腾讯在继续巩固自有网络广告业务的基础上,继续向云计算和金融科技领域进发,逐 步深耕 B 端

网络广告:平台优势,推陈出新

社交网络和大文娱业务为腾讯的网络广告服务提供了天然的展示平台,2015 年-2018 年, 腾讯的网络广告收入占比已经稳定在 16%以上。和新闻端与视频端的展示平台相比,社交网 络的高使用频次更有助于提高网络的曝光次数。目前,社交平台网网络投放主要有朋友圈、 小程序和微信公众平台三个部分。但是朋友圈的私人属性较重,广告投放的数量不宜过多, 因此社交端的广告主要集中在小程序与微信公众平台。为了增加广告的可读性与接受度,公 众号和小程序端的广告会出现在文章的顶部,中部和底部,形式有激励式,互选式和游戏形 式,这在一定程度上又增加了广告的趣味性。

金融科技:线上支付+金融全牌照

财付通是腾讯在 2005 年推出的在线支付平台。 2013 年,微信支付推出,依靠腾讯的 社交网络成长为支付宝最有竞争力的对手。2014 年微信红包的推出进一步丰富了微信支付 的功能。微粒贷和微保则标志着腾讯的互联网金融布局从线上支付扩展到保险和借贷等传统 金融行业。2019 年,零钱通推出,对标蚂蚁金服的余额宝。用户可以将微信钱包中的闲散 资金转入零钱通中赚取收益,提高客户使用微信支付的频率。

腾讯支付有用户基础和使用频率保证,通过大文娱等平台进一步扩大适用范围。在瞄准 电商,本地生活服务平台庞大的消费群体和广阔的市场后,微信支付与京东、美团等互联网 巨头合作,进一步开发微信使用的新场景。逐步从相对封闭的熟人社交圈扩展到广阔的 B2C 商业圈。微信支付开始广泛应用于交通乘车、餐饮、购物、医疗、教育、政务办理等多个生 活场景中。

线上支付的普及并没有使得腾讯停下金融科技布局的脚步。以 2014 年首家互联网银行 微众银行的成立为契机,腾讯先后在银行、证券、保险和基金等传统金融领域进行业务渗透 并拿下全套金融许可牌照,彻底打通线上线下金融业务渠道。

云计算:进军产业互联网的基础架构

和消费互联网注重产品和用户相比,产业互联网需要深度的布局和先进的技术作为支持。 因此,云计算就成为不可或缺的底层基础设施。2010 年,腾讯正式对外界开放自己的云计 算业务,为页游开发者提供服务。2016 年-2018 年,腾讯云已经被广泛应用在游戏、传媒、 金融、旅游、零售、健康和政务管理等领域。2018 年,腾讯机构改革新成立了公司云与智 慧产业事业群负责腾讯云业务的管理与开发。腾讯云在推动产业互联网发展的同时也带动了 社交网络、游戏等消费互联网服务的体验升级。

4 阿里 vs 腾讯:全方位财务对比(略,详见报告原文)

(报告观点属于原作者,仅供参考。报告来源:西南证券)

如需报告原文档请登录【未来智库】。

网址:阿里vs腾讯,两大互联网巨头全景对比 https://mxgxt.com/news/view/448322

相关内容

移动互联网之巅:腾讯VS阿里巴巴阿里腾讯旗下业务“搞暧昧”,互联网巨头何时真正牵手?

腾讯、阿里、百度等互联网巨头究竟如何布局元宇宙的?

双11以外 阿里大文娱VS腾讯泛娱乐 巨头之间的文娱战争

阿里VS腾讯:五大领域,巅峰对决! 在中国互联网行业格局中,随着百度的逐渐没落,“两国争霸”的序幕正式拉开, 阿里 与 腾讯 在互联网相关的各个领域动手交锋...

阿里和腾讯的互联互通,为何扭扭捏捏?

腾讯和阿里的一季报,拼凑出了互联网新序章

阿里和腾讯互联互通,究竟有哪些影响?

巨头年终互撕大戏:阿里腾讯正面开撕

腾讯阿里股东历史回报对比

随便看看

最新实时动态

- 王俊凯在摩天轮下倾诉思念,全场观众齐声应和

- 一生一世?抑或只是短暂插曲? 董子凡 百花杀

- 马斯克和《奥德赛》杠上了!宣布年底用AI拍“忠于荷马”的《奥德赛》

- 王菲前经纪人怒斥王菲破坏锋芝婚姻谣言:“我一定告死你”

- 暑期档电影票房已超48亿元

- 邹市明冉莹颖:15年婚姻,3次没离成,2亿债务,1个没散的家!

- 81岁高雄返港送别苗金凤,谈及谢贤当场哽咽:想给四哥鞠躬,却连告别都来不及了

- 侯明昊凭眼神传递蚀骨绝望,不靠大哭做眼泪局

- 张凌赫差点摔倒

- 张凌赫跳爱情鸟手忙脚乱

热点实时动态

- 136368

- 25502

- 20095

- 19783

- 19530

- 19487

- 19222

- 18791

- 18771

- 18744