星巴克,再一次站上了风口浪尖

因网友爆料在星巴克饮品中喝出活蟑螂一事,星巴克一度登上微博热搜榜首。

对此,星巴克中国回应称,涉事顾客3月10日通过第三方外卖平台下单了饮品,平台客服后续接到顾客相关投诉后,及时进行了沟通处理。同时,监控录像显示门店操作流程规范,第三方虫害服务公司实地检查也未发现相关虫害问题。

星巴克中国回应“饮品中喝出活蟑螂”一事

这家全球老牌餐饮连锁已经年过五旬,在全球80多个市场拥有超32000家门店,即便上世纪末才进入中国,但中国内地门店数目前突破了5400家,占其全球市场规模的近五分之一。

庞大的用户基础和广泛的品牌知名度,令星巴克始终处在舆论监督下,稍有风吹草动就会掀起滔天巨浪,上一波猛浪就是今年2月中旬的涨价事件。

2月16日,星巴克涨价消息被曝出,并在多个社交平台引发大规模讨论。全天候科技从星巴克官方小程序了解到,包括美式咖啡、拿铁咖啡在内的不少饮品售价较此前有1-2元提升;抹茶可可碎片星冰乐的价格直逼40元(售价39元),不少当季新品价格甚至突破40元门槛。

星巴克当季饮品售价超40元

有意思的是,另一边,部分本土网红茶饮品牌却几乎在同一时期掀起了降价风潮:今年1月,奈雪上线了“轻松购”系列,产品价格区间在9-19元之间;2月24日,喜茶宣布全线产品将低于30元,并承诺现有产品年内绝不涨价;3月3日,乐乐茶宣布部分饮品价格已控制在20元以下,其中价格最低的纯茶类鲜萃茉莉绿售价8元。

在全球原料价格上涨的大背景下,星巴克提价和网红茶饮逆势降价同期上演,背后原因让人忍不住好奇。涨价了的星巴克、放低身段的“喜茶们”,又将如何影响行业格局?

1 咖啡向上、茶饮向下?

咖啡茶饮原本是两个相对独立的赛道,近两年在产品的相互试探下,边界逐渐模糊,外界总免不了会将两类企业做对比。

按照星巴克客服的说法,公司自2月16日起对全国门店的部分饮品和食品定价进行了调整,包装咖啡豆和咖啡杯等周边产品不涨价。

究其原因,官方给出的解释是,公司对运营成本等多方面因素进行综合评估和考量后决定的。

网友对比发现,本轮调价幅度单品基本在1-2元左右。目前星巴克大杯美式售价30元,调整前价格为28元;中杯拿铁价格涨至30元,大杯拿铁涨至33元。而烤巴旦木乳拿铁/星冰乐、太妃榛果拿铁/星冰乐,新品樱花初绽拿铁等大杯价格已达41元。

这并非星巴克首次涨价。翻看星巴克中国历年产品售价会发现,2007年、2012年和2016年,旗下产品均上调过价格,最近一次调价是约在2年前,每次价格上浮范围都在1-2元左右。

即便星巴克涨价幅度不大,此次依然引发了广泛关注。毕竟40元一杯的咖啡,就算是白领人群,消费起来也不轻松。

事实上,包括瑞幸、Tims等咖啡品牌也在今年元旦前后上调了部分产品价格;其中,瑞幸调整幅度在3元左右,Tims上调幅度1-2元不等。

与咖啡代表品牌涨价形成鲜明对比的是,网红茶饮品牌正在放低身段,通过下调产品售价来刺激门店销量。

2月24日,喜茶在官方公众号发文宣布,告别30元以上产品,同时承诺年内不会推出29元以上的饮品类新品,所有产品年内绝不涨价。

全天候科技观察发现,喜茶本轮调整幅度在1-10元不等,单品调价最高幅达10元。调价后,除了个别城市限定产品、周边,以及LAB店、手造店少量产品外,喜茶标准茶饮菜单上再也没有3字开头的饮品了。

对于喜茶本轮价格调整,菁财资本创始人葛贤通分析认为,这是喜茶出于战略考虑做出的选择。“早期品牌具有网红属性,消费需要排队也就没必要降价;线下市场竞争激烈,品牌回归大众餐饮位置,降价才能保证门店流量,提升成交量。”

作为新式茶饮代表,喜茶一直名声在外。早期新店开业,门口大排长龙、等待1-2小时,是再正常不过的现象,丝毫不愁卖。

为了抓住这波红利、迅速抢占市场,喜茶开始走出广东,北上圈地。虽然因为疫情,2020年喜茶开店速度受到了影响,但据喜茶年度报告,截至2020年12月31日,其在全球61个城市已经开出了695家门店,其中2020年新开304家,包括喜茶主力店202家、GO店102家。

就在喜茶大规模线下铺店之际,奈雪的茶、茶颜悦色、乐乐茶、茶百道、7分甜、蜜雪冰城、霸王茶姬、沪上阿姨等各类茶饮也在积极打通市场,占领区域位置。

整个茶饮市场大致被分为了高端、中端、大众和平价四个等级,喜茶以超30元的客单价位列高端茶饮行列。

各档次茶饮连锁品牌划分(图片来源:安信证券)

而本轮降价,直接将喜茶拉回了中端,甚至大众茶饮行列。全天候科技发现,过去几年喜茶产品价格带在20-32元间,变化并不大;据不完全统计,本次调价后价格带在9-29元,其中9-15元占比约16.4%,16-19元占比在34.6%,20-29元占比49%。整体而言,价格调整后,喜茶在20元以内的产品占比达到51%,而在过去这个比重不足5%。

值得一提的是,喜茶还在本次调价时对外强调,“自己从来也不是高价茶饮,在成长和发展的时间里,主流产品价格带长期维持在十几元到二十几元之间”,展现出回归大众品牌的强烈意愿。

喜茶一调价,其它家也很难坐住。

全天候科技从奈雪的茶方面了解到,公司在原有产品的基础上,于今年1月17日新增了“轻松购”系列,覆盖三大品类共六款产品,价格在9-19元之间。

另一边,乐乐茶也于3月3日通过官方公众号宣布,部分饮品价格已控制在20元以下,其中价格最低的纯茶类鲜萃茉莉绿售价仅8元。

从效果来看,本轮降价对茶饮品牌门店销量还是有不小的提振效果。 全天候科技获悉,奈雪的茶“轻松购”系列上市一个月以来,销量超160万杯;喜茶线上小程序也时常因爆单而停止外送服务,特殊时期(如情人节)门店等待时长甚至超过3小时。

2 调价背后的逻辑

咖啡、奶茶在几乎同一时期采取的两极分化的调价策略,让人不解。

特别是,星巴克CEO Kevin Johnson还公开表示,公司今年计划进一步提价,“采取更多的定价行动”。

菁财资本创始人葛贤通认为,星巴克本轮涨价最主要原因来自上市公司财务压力,需要保障报表净利润增长水平;其次,星巴克拥有较强的护城河,会员数量大且忠诚度高。

最新财报数据,截至2022年1月2日,星巴克在中国市场的门店数量已经达到5557家;中国市场90天内星享俱乐部活跃会员数接近1800万,比去年增加260万,这些活跃会员贡献了星巴克中国约75%的销售额。

虽然中国已是星巴克全球第二大市场,但近几年业务承压明显。2022财年第一季度(2021年10月4日-2022年1月2日),星巴克中国市场同店销售额同比下降14%、平均客单价同比下滑9%、交易额同比下滑6%。

除了财报业绩压力之外,成本上涨也是星巴克面临的一大问题。

CIC灼识咨询合伙人朱悦告诉全天候科技,本轮星巴克涨价原因是原材料供不应求、且流通成本增加,导致咖啡豆价格上涨,“面对中国业绩下滑、运营成本增加,星巴克只能通过提价维持单店增长、缓解盈利压力。”

2022财年第一季度,星巴克总成本为69.13亿美元,同比增长16.8%。其中,占比最大的存储运营成本,同比增长18.6%;支出份额第二的产品和分销成本期内增长最快,同比增23.3%。

图片来源:阿浦研究院

纵横咖啡江湖数十载,星巴克早已形成了一套独有的定价方法。 星巴克CEO Kevin Johnson透露,星巴克能够利用分析和人工智能等方式,并由一个非常有能力的团队主导,通过建模持续关注需求弹性以及定价行为。

很显然,当前的产品价格已经很难维持公司的利润水平,星巴克只能通过涨价以应对通货膨胀和与疫情相关的各类成本问题所导致的利润挤压。

业内人士都了解,奶茶品牌供应商多数存在重叠,实际上咖啡和奶茶品牌也有一些共同的供应商。从事厚乳生产的塞尚乳业就是星巴克和喜茶共同的乳制品供应商,而浙江绍兴生产的抹茶也供星巴克和喜茶等品牌使用。

在一些辅料供应商相同的情况下,为何喜茶等新式茶饮却与星巴克背道而驰,选择逆势降价呢?

不少声音还质疑喜茶降价的做法,认为其下调价格就是在拉低品牌定位,失去了品牌社交属性,不利于公司长远发展。

一位茶饮行业人士向全天候科技分析,喜茶目前的净利率乐观估计在10个点左右,在几百家门店的情况下已经算是不错的水平;但去年四季度销量出现了明显下滑,在品牌力和议价空间触达天花板的时候,只有通过降价提高销量来降低边际成本,从而实现整体盈利。

由于喜茶尚未上市,只能从同类上市茶饮企业的财报中窥探一二。

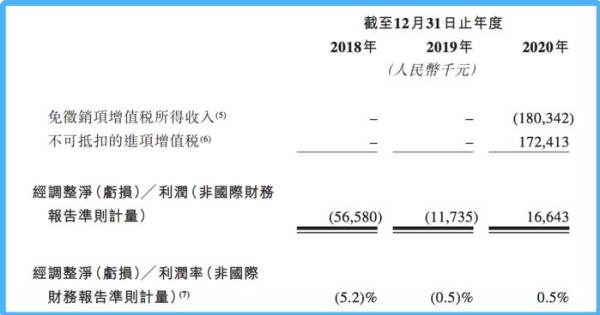

以奈雪的茶2020年数据为例,全年营收30.6亿,材料成本11.6亿(占营收37.9%),员工成本9.2亿(占营收30.1%),使用权资产折旧3.5亿(占营收11.5%),其他租金及相关开支1.0亿(占营收3.3%),再考虑广告及推广开支、水电开支、配送服务费、物流及仓储费等其他成本项,年内亏损达2.0亿,经调整净利润率仅0.5%。

奈雪的茶2018-2020年部分盈利情况

纵使近两年奈雪的茶和喜茶都加强了供应链建设,奈雪的茶还试图通过中央厨房降低流通成本,依然摆脱不了亏损的命运。尤其是在中低端品牌逐渐做大影响之际,新式茶饮“活下去”远比“保定位”更重要,降价促销也就不难理解了。

抛开公司层面原因,仅从咖啡和奶茶饮品的消费者购买力上分析,星巴克也确实更有涨价的底气。

艾媒咨询数据显示,中国奶茶消费者70%是女性,且呈现出年轻化特点,年龄在16-25岁的消费群体占比达41%,基本锁定在校学生或刚参加工作人群,无收入或收入有限;年龄在26-35岁的消费群体占比达36%。

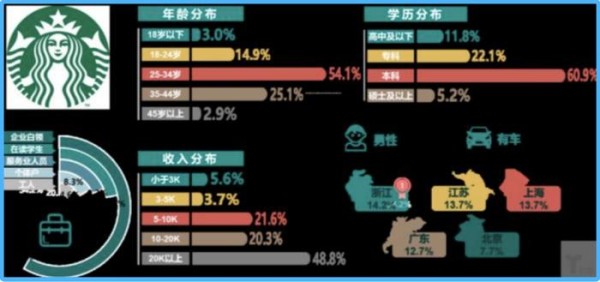

对比来看,根据MobData研究院数据,星巴克消费群体主要年龄分布在25-34岁,占比达54.1%;其次是35-44岁人群,占比25.1%;而其用户主要是企业白领,收入超2万的占比近一半(48.8%),具有较强的购买力。

图片来源:安信证券

咖啡、奶茶在消费群体年龄层和收入水平上展现的差距,决定了星巴克能持续涨价,而“喜茶们”不得不回调价格。

3 咖啡茶饮局势各不同

目前为止,本轮价格变动似乎没在咖啡市场掀起太大浪花,却让茶饮市场格局有了更多可能性。

这主要是因为中国咖啡市场仍在快速发展阶段,各家企业仍处在不断尝试、不断调整的过程中。

大环境带来了压力,也给了更多企业机会, CIC灼识咨询合伙人朱悦指出,价格调整是不同类型企业在行业竞争动态中做出的应对策略之一,企业应结合市场动向,适时的推出符合自身企业在产品、价格、营销等各个维度的最新发展策略。

上海线下咖啡品牌质馆咖啡创始人郑松茂就告诉全天候科技,成本上涨压力是所有企业都面对的,“大家情况都一样,目前门店并没有涨价计划。”

精品即溶咖啡品牌永璞咖啡创始人也向全天候科技表示,虽然全球原料价格上涨对成本有一定的影响,但“我们暂时没有涨价的计划”。

在品牌格局尚未固化的国内咖啡市场,无论新老咖啡品牌都有很大的发展机遇。 “我们认为现在的咖啡市场还处于百家争鸣的阶段,未来三年将会有越来越多的玩家入场,整个咖啡市场的竞争拥挤度将进一步升级。”朱悦称。

就在今年2月,中国邮政和狗不理也宣布入局咖啡市场。

2月14日,全国第一家邮局咖啡店落地厦门,门店售卖产品包括咖啡、茶饮、甜点和邮局周边。从价格上来看,其饮品价位在20-40元之间。

8天后(2月22日),高乐雅咖啡食品(天津)有限公司成立,注册资本50万,法定代表人是狗不理集团董事长张彦森。天眼查股东信息显示,该公司由天津狗不理食品股份有限公司全资控股。张彦森曾表示,经营咖啡的意图在于多元化发展,希望用获得的利润,反哺"老字号"。

但在茶饮市场,高端茶饮价格下探,就意味着一场价格战或将掀起。

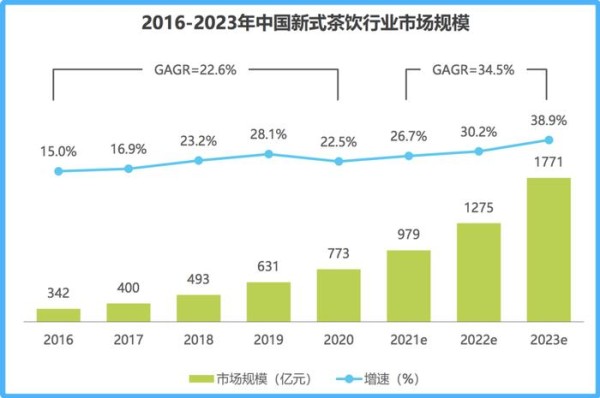

艾瑞咨询报告显示,2020年中国新式茶饮行业市场规模约为773亿元,预计到2023年,整体市场规模将超过1700亿元。由此可见,中国新式茶饮行业仍存在较大市场空间和发展潜力。不过,这并不意味着各家都能高枕无忧。

放眼中国茶饮市场,不仅有以鲜果茶为代表的喜茶、奈雪的茶,还有中式茶饮代表茶颜悦色、霓裳茶舞、霸王茶姬,以及下沉市场代表蜜雪冰城等。它们都想在各区域市场打开销路后,逐渐向全国铺店。

而产品处在13-20元价格带玩家又是大多数,即便各家特色饮品略有不同,依然无法跳脱奶茶品类,不可避免会有一轮正面厮杀。

特别是当茶饮行业流量进入存量竞争阶段,各品牌的竞争也会更激烈,谁的“弹药”更充足、谁的准备更充分,谁才能笑到最后。

CIC灼识咨询合伙人朱悦认为,对于企业而言,需要同时做好品质、品牌、服务体系、客户粘性、场景创新这五点才有可能从激烈的竞争中脱颖而出。

在品牌分层次精准定位用户的今天,星巴克不断向上走,网红茶饮努力守住年轻消费者、稳住茶饮领头羊地位,其它品牌则如雨后春笋般涌现。

新一轮价格战下,品牌很难再靠流量红利和营销宣传做大规模,它们更需要在稳住区域市场的基础上,找到一个好的商业模式,实现单店盈利,而企业渠道和供应链能力或成影响行业最终格局的关键因素。

网址:星巴克,再一次站上了风口浪尖 https://mxgxt.com/news/view/424152

相关内容

娱乐圈最新动态追踪,潜规则、陪睡、交易,明星隐私再次被推上风口浪尖魏建军的“马拉松”:长城汽车站上“风口浪尖”

盘点媒体界风口浪尖的十大主持人

明星王嘉尔被推上风口浪尖:他表情不自然,有些情况对其很不利

贾跃亭狠心把甘薇推向风口浪尖

jad依加 全新单曲《风口浪尖》teaser释出!

娱乐界的风尖浪口,明星们的挑战与应对

汪静波:商业木兰处风口浪尖

脱口秀的风口和浪尖

出道多年无黑点,今因闺蜜被推风口浪尖,不堪压力怀念父亲

随便看看

最新实时动态

- 绣绣等费文典三年,只等来了费家嫂子的一句…… 杨幂 | 生万物 | 宁绣绣

- 任嘉伦电视剧风与潮角色何贤

- 张智霖现身张远广州演唱会下跪求婚小剧场

- 早期参加综艺十几岁的孟子义颜值出挑,那时候就觉得自己不搞笑

- 杨家将全军覆没根本不是战死!正史真相,比演义阴谋狠十倍

- 沈腾:整半天跟我没关系?

- 宁王揭露世子女儿身反陷自身,太子咳嗽皇帝撑腰

- 在黑暗中守护光明,盲眼父母的爱与坚韧

- 还以为能偷听两句呢又一句都没放出来

- 我很爱谢霆锋,我要给他生一个足球队

热点实时动态

- 148146

- 25630

- 20223

- 19921

- 19641

- 19602

- 19334

- 18916

- 18898

- 18864