巴菲特如何选择超级明星股?

《巴菲特如何选择超级明星股》是号称是国内研究巴菲特第一人的汇添富的首席投资理财师刘建位先生所著,本书搜集整理了大量巴菲特关于如何选择超级明星股票的精彩论述,并在此基础上将巴菲特的选股策略总结归纳为业务分析、管理分析、盈利能力分析、价值与价格比较分析4个步骤的10大准则,同时对巴菲特盈利270多亿美元的经典选股案例进行了详尽的分析。本文主要讲述书中整理的巴菲特选股原则和准则。

解前

,先简单了解下巴菲特有多牛

?2019年2月26日下午

,胡润研究院发布

《2019胡润全球富豪榜

》,沃伦

·巴菲特财富5900亿元

,排名第三

。据统计

,1957年到2018年

,巴菲特投资共计62年

,实现的年化收益19.91%

,单一年度最大收益59.3%

,单一年度的最大回撤9.6%

,财富增长77549倍

!

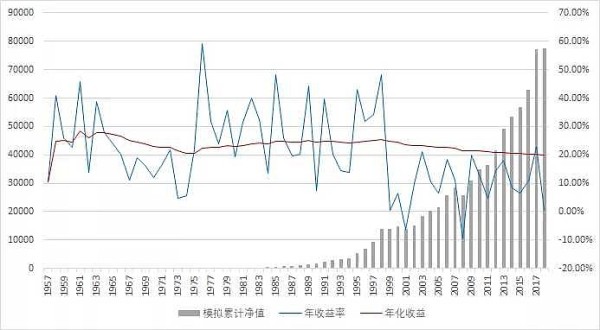

1957年到2018年

,巴菲特投资数据分析图

(制图

:李不凡

)这也就是为什么研究巴菲特选股逻辑的原因

。另外

,多说一句

,大家看上面这张图

,假设1957年巴菲特的财富值为1

,到2018年其财富增长77549倍

,但前二三十年

,巴菲特的财富积累并不突出

,1987年之后

,才迎来爆发式发展

,同时1997年后巴菲特的投资收益率是稍有下降的

,这背后原因就是复利的魔力

,当你的财富长期保持正收益增长时

,财富就像滚雪球一样

,越滚越大

!书归正传

,下面是巴菲特的选股原则和流程准则

。一

、巴菲特的选股原则

:1

、竞争优势原则

:寻找具有持续竞争优势的超级明星企业

(这类企业往往具有超出产业平均水平的超额盈利能力

);2

、内在价值原则

:根据现金流量确定公司的内在价值

(能够制造源源不断现金流

);3

、市场先生原则

:利用市场的短期无效性与长期有效性

(利用市场短期无效低价买入

,长期有效赚取利润

);4

、安全边际原则

:买入价格的安全边际是成功的基石

(市场价格相对其商业价值打折时买入

);5

、集中投资原则

:集中投资于少数优秀企业

(充分了解

,才能充分信任

,也才会最大回报

);6

、长期持有原则

:长期甚至永远持有

(通过复利获得巨大收益

,减少交易降低成本和税费

)。

来源

:《巴菲特如何选择超级明星股

》二

、巴菲特的选股准则

:1

、超级长期稳定业务

巴菲特选股时

,严格要求公司有长期稳定的经营历史

,并据此分析公司是否有良好的发展前景

,未来能否继续长期稳定经营

,为股东创造更多价值

。巴菲特认为

,公司应该保持业绩的稳定性

,做原有业务上做大做强

,他最喜欢投资那些不大发生重大变化的公司和产业

。“经验表明

,盈利能力最好的企业

,经常是那些现在的经营方式与5年前甚至10年前相比几乎完全相同的企业

。”“至于那些竞争环境迅速转变的产业

,尽管可能会提供巨大的成功机会

,但是它们并不具备我们寻找的确定性

。"这也是巴菲特不投资高科技企业的原因

。2

、超级经济特许权

巴菲特相信

,企业要想在一个相当长的时期内取得竞争胜利

,就必须具备经济特许权

。而经济特许权来自某种产品或服务

,具备以下特征

:①它是消费者需要或者希望得到的

,即持续需要才有持续的市场

;②被消费者认定为找不到类似的替代品

,也就是具有独特性

;③不受价格管制

,也就是企业可以通过高定价来取得额外利润

。那么

,投资者怎样来辨别所要投资的股票是否具有经济特许权呢

?巴菲特介绍说

,可以通过以下方法来检验

:如果有一位杰出的企业管理大师

,设想他拥有足够的资金

,现在要让他来打垮某个竞争对手

——如果能打垮对方

,就说明对方不具备牢靠的经济特许权

;如果打不垮对方

,那对方就必定拥有雄厚的经济特许权了

。3

、超级持续竞争优势

“对于投资者来说

,关键不是确定某个产业对社会的影响力有多大

,或者这个产业将会增长多少

,而是要确定所选择企业的竞争优势

,更重要的是这种优势的持续性

。那些所提供的产品或服务具有很强竞争优势的企业能为投资者带来满意的回报

。”巴菲特将竞争优势壁垒比喻为保护企业经济城堡的护城河

,认为只有可长期持续的竞争优势才能为公司创造良好的长期发展前景

,也才能成就基业长青的优秀公司

。"我们的重点在于试图寻找到那些在通常情况下未来10年

、15年或者20年后企业的经营情况是可以预测的企业

。”4

、超级明星经理人

巴菲特多年的投资经验使他坚信

,只有选择那些他喜欢

、信任和敬佩的经理人管理的优秀企业

,他才有机会获得良好的投资回报

。“我们持续受惠于这些所持股公司的超凡出众的经理人

。他们品德高尚

、能力出众

、始终为股东着想

,我们投资这些公司所取得的非凡投资回报

,恰恰反映了这些经理人非凡的个人品质

。”同时

,巴菲特强调一个优秀的经理人要使公司长期保持专业化经营

,并且专业化经营盈利能力更高

。5

、超级资本配置能力

巴菲特认为资本配置对企业和投资管理来说至关重要

,资本配置能力是管理层最重要的能力

。“我们从来不看什么公司战略规划

,我们关注而且非常深入分析的是公司资本配置决策的历史记录

。一但成为CEO

,他们需要承担新的责任

,他们必须进行资本配置决策

,这是一项至关重要的工作

。”巴菲特重视公司管理层资本配置能力

,主要是认为高超的资本配置能力

,能将资金投入到投资回报率更高的项目中

,提高公司的长期盈利能力

,提成公司内在价值

,为鼓动创造价值增长回报

。而巴菲特认为体现管理层高超资本配置能力的重要标志是

,管理层在公司股价过低时大量回购

。6

、超级产品盈利能力

巴菲特选择的公司产品盈利能力在所有上市公司总并不是最高的

,但是在这些公司所处的行业中

,他们的产品盈利能力与竞争对手比

,往往是竞争对手可望而不可即的

。“真正能够让你投资赚大钱的公司

,大部分都有相对偏高的利润率

,通常它们在业内有最高的利润率

。”由于巴菲特投资的公司都是业务长期稳定的公司

,所以这些公司的利润率高低很大程度上取决于公司的成本管理

,而成本管理经常存在马太效应

。“我们过去的经验表明

,一家经营成本高昂的公司管理层

,总能找到各种各样增加公司费用开支的办法

;而一家经营成本严格控制的公司管理层

,即使其经营成本水平已经远远低于竞争对手

,仍然会继续寻找更多降低成本的办法

。”所以

,要选择行业内成本控制较好

,利润率较高的公司

。7

、超级权益资本盈利能力

巴菲特认为衡量公司盈利能力的最佳指标是股东权益收益

。同时

,相对年度业绩

,巴菲特更重视企业的长期业绩水平

。“对公司经营管理业绩的最佳衡量标准是

,能否取得较高的权益资本收益率

,而不是每股收益的增加

。”高水平的权益投资收益率必然会导致公司股东权益的告诉增长

,相应导致公司内在价值及股价的稳定增长

。采用权益资本收益率是

,需要考虑有价证券计价

、非经常损益项目

、杠杆比率等因素进行相应调整

。这条就是ROE比同行高

,比如近10年平均ROE为20%

,并且没有一年低于15%

。8

、超级留存收益盈利能力

管理层用来实现盈利的资本包括两部分

:一部分是股东原来投入的历史资本

,另一部分是由于未分配利润形成的留存收益

。这两部分资本是公司实现盈利创造价值的基础

。而如果公司当期市值反映了股东历史投入资本所创造的价值

,那么公司未来市值的增长主要反映了留存收益创造的价值增长

。巴菲特认为

“在这个巨大的股票拍卖场中

,我们的工作是选择具有如下经济特性的企业:每1美元的留存收益最终能够转化为至少1美元的市场价值

。”巴菲特用5年的周期来检验所投资公司利用留存收益创造价值的盈利能力

。9

、超级内在价值

“内在价值尽管模糊难辨却至关重要

,它是评估投资和企业的相对吸引力的唯一合理标准

。”但其实没有准确的价值评估

,即使巴菲特也无法确定应该以什么价格买入股票才划算

。内在价值可以简单地定义为

:它是一家企业在其存续期间可以产生的现金流量的贴现值

。同时

,未来的现金流又取决于公司未来的业务情况

,而未来是动态的

、不确定的

,预测时期越长

,越难准确的判断

。而巴菲特最喜欢的超级明星企业的财务特征是

:拥有历史悠久的

、影响力聚德的无形资产

,对有形资产的需求相对较小

,能够产生远远超过产业平均水平的投资回报率

,这种超额盈利能力的资本化价值就是经济商誉

。10

、超级安全边际

巴菲特认为安全边际是投资中最为重要的概念

。“我们在买入价格上坚持留有一个安全边际

。如果我们计算出一只普通股的价值仅仅略高于它的价格

,那么我们不会对买入它产生兴趣

。我们相信这种安全边际准则

,本

·格雷厄姆尤其强调这一点是投资成功的基石

。”文章来源于

:李不凡的折腾人生

$兴业银行(SH601166)$

$伊利股份(SH600887)$

$贵州茅台(SH600519)$