阿里腾讯走到了命运转折点?

题图|视觉中国

题图|视觉中国

出品|虎嗅商业、消费与机动组

作者|黄青春

自从“互联互通”跻身2021下半年最有影响力的商业话题以来,阿里、腾讯的一举一动都牵动着大家的神经。

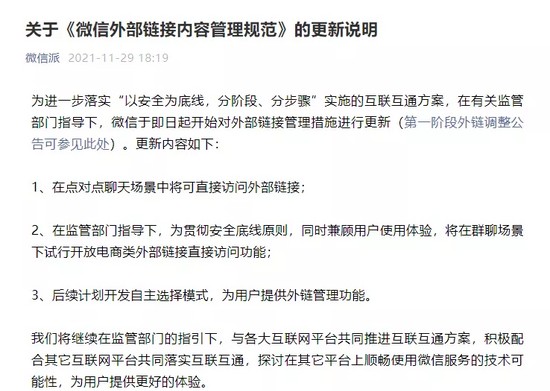

11月29日,微信更新了关于“互联互通”的第二阶段举措,截至发稿,微信个人会话可直接访问外部链接,微信群聊亦可直接访问外部链接。

上一次(9月17日)微信仅开放了个人会话访问电商链接的功能,访问前依旧要点击“继续访问”,如今(11月29日)微信彻底放开了个人会话及群聊的外链限制,可一步跳转至页面。

腾讯此次的让步,标志着“互联互通”进入了深水区。

腾讯失据 or 请君入瓮

过去,无论阿里系还是字节系产品,面临的“老大难”问题都是微信,一旦从微信撕开流量入口,整个互联网流量格局或将重塑。

所以,此次微信彻底“松绑”外链后,大家第一反应是腾讯将处于被动状态,担忧主要来源于两方面。

一方面,是对腾讯内部生态的冲击。早在今年7月“阿里、腾讯生态互相开放”的消息不胫而走时,就有不少人预测,拼多多会最先受到冲击,其次是京东。

理由非常简单,它们作为腾讯身后的“小弟”,没少在商业竞争上受到腾讯的流量庇护——腾讯基于自己的商业策略干预其他产品的流量周期,把更多的资源倒灌给了嫡系。一旦外链壁垒不再,淘系登堂入室,那其赖以生存的流量池将被极大分流,用户增长曲线很可能因此扭头向下。

不过,这只是理论上存在的情况,京东、拼多多如今已在电商领域和淘系三分天下,腾讯流量对其有加持固然不假,但京东、拼多多的自身基因才是其崛起的关键。

而且,阿里系获取微信流量的效率短时间不可能与京东、拼多多等嫡系一样,在三者运营策略、定价策略、流量获取策略完全不同情况下,流量或许会有波动,但还远远没到谈及谁取代谁的阶段。

另一方面,则是外部产品产生的直接冲击。当阿里系、字节系产品鱼贯而入,会在微信生态补齐自身社交关系链,届时两大阵营(阿里系、字节系)无疑会迎来一波新的流量增长红利,而整个微信会变得“管道化”——尤如中国联通、中国移动、中国电信,虽然也有庞大的用户基数,但其作为底层基础建设,商业化能力被极大“透支”。

甚至,视频号的战略性优势或将不复存在,因为抖音、快手短视频在微信生态的传播将会变得更加便捷和畅通,届时视频号在内容不占优势、算法不占优势、体验不占优势的情况下,无论朋友圈还是群聊将会不同程度被抖快攻陷,而这无疑会让原本就高开低走的视频号命运更加多舛。

图源:黑眼豆豆

图源:黑眼豆豆

对此,资深媒体人王如晨对虎嗅分析,腾讯、阿里两大生态之间不会形成一边倒,除非一方先将自己重构了:

“海德格尔讽刺莱茵河上太多水电站,说不是水电站建在莱茵河上,而是莱茵河建在水电站上。假如水电站的电全部并网,它其实可以精准调节莱茵河的水流。当然,实际运作中水电站之间不太可能全部并网,因为它们之间的割裂会透支莱茵河。

微信也一样,如果缺乏大的统一的生态,只满足于过往多个维度的小小组织链接、闭环,尤其是借助投资建立的合作,那确实是半条命在别人手里,而每家都很难活好。所以,它们与微信之间也是豪猪取暖一样的关系,尤其数据不可能完全让渡。”

他还进一步补充解释,腾讯系与阿里系的互联互通,等于将一个更大的生态链接进来,它的体量、品类、SKU、组织效率能使得腾讯减少很多合作与交易的成本,同时化解生态内部的博弈。

但是,从产品层面出发,绝大部分商品其实不适合做私域——第一,精准粉需要数据采集和分析能力,腾讯不可能将这种能力完全开放给其他人;其次,私域泛粉清洗是一门技术活,尤其在个保法之后,订单数据获取难,正规途径一定会严厉受限,老用户触达方式受限且激活难,而电商物流一直是数据泄露重灾区,所以大概率近期持续处于高压态势。

如此背景下,按照微信当下的运营、服务及合规能力,抖音、淘宝的链接稍有擦边,腾讯便可迅速通过对用户进行提示、给用户提供屏蔽措施来解决。

一位投资人进一步对虎嗅分析,“互联互通”只是打开门做生意,但并不意味着你已经撬动了对方的基本盘。

“即便阿里系、字节系步入微信生态后短期内能攫取不少流量,但这无法从根本上扭转自身发展出现的流量饥渴。

要知道,微信生态也是一个博弈江湖,进来了就要遵守别人的游戏规则,不管流量分配、用户体验还是其他都不能出现‘排斥反应’,否则还是会被踢出去。”

等于说,虽然抖音、淘宝进入了微信生态,但阿里系、头条系产品的流量分配权依旧在腾讯手里,它们仍需要不断适应微信规则才能生存,这和“寄人篱下”没什么区别。

甚至,专门研究互联网平台与反垄断的山东大学经济学教授曲创表示,“在淘系进入微信后,跟其他商户一样都是小程序电商,那消费者在商家自己的小程序商店中购买是最直接的,有什么必要再进到淘宝小程序里绕个弯呢?这样的话,微信的非中心化电商模式就不存在了,会蜕变成传统的中心化电商模式,费用照旧,一切照旧,只不过换了一个App。这不是创新,这是倒退。”

当然,也有人乐观的认为,“互联互通”一定是多赢的局面,毕竟当腾讯、阿里、字节等新老巨头打破藩篱,势必能提升各自的生产效率,进而为社会创造更大的价值。

“腾讯、阿里、字节互通互联,可能会形成一个‘娱乐属性+社交属性+交易属性’的产业协作形态——腾讯放大资源效能,阿里提升交易覆盖,字节强化算法推送。”一位电商产业研究者对虎嗅分析称。

即便短期无法达成商业共振效用,但按照微信、淘宝、抖音三款产品的巨大用户体量,互联互通至少能在商业层面各取所需——腾讯进一步锻炼自身电商、视频能力;阿里充分转化新流量反哺交易,拉升GMV;抖音强化社交链以及电商属性。

不过,上海财经大学数字经济研究中心主任钟鸿钧提出担忧,此举是否意味着垄断进一步升级?“腾讯、阿里如果互联互通,是否会使得阿里进一步巩固和强化它在电商领域的垄断地位,这是我们需要去思考的。”

对此,《人间三角》在相关文章中进一步写道:

“经济学理论反复证明,企业之间要想垄断合谋(通常指经营者之间为获取垄断利润而达成明示或暗示的共谋协议,导致市场竞争者像一个垄断者那样集体行动,去抬高价格或者降低服务水平,并且谁也没有动力再去创新)需符合一定的条件,其中最重要的一点就是企业数量足够少。

而在阿里、腾讯这个场景里,非常完美地符合了这个条件,两家是行业里真正数一数二的巨无霸,也就是经济学家所说的双寡头,天然就有动力有条件去进行垄断合谋。”

安全,多少算计假汝之名

事实上,安全一词自始至终是腾讯、阿里两大派系分分合合的防御“盾牌”。

时间拉回2008年,阿里以安全为由率先对产生威胁的企业进行屏蔽——首先,淘宝拿百度开刀,彼时阿里妈妈与淘宝网合并后同百度广告业务产生了直接竞争,“消费者保护联盟”被推至台前角力百度;其次,则是返利网、美丽说、蘑菇街等导购网站相继失宠,淘宝为降低对导购网站的依赖,相继对这些昔日小弟下了“逐客令”。

至于阿里与腾讯的战争,则始于2013年11月22日,“阿里系”产品手机淘宝以存在安全漏洞为由,关闭从微信跳转到淘宝商品和店铺的通道,而腾讯也对其封锁微信公众号、小程序予以反击,自此中国互联网最大的两大流量入口自此高筑围墙。

甚至,阿里、腾讯还将资本关系紧密的企业也裹挟其中,“阿里系”的淘宝、盒马和饿了么隐藏或取消微信支付;“腾讯系”也予以反击,腾讯视频、京东、美团等也取消或隐藏了支付宝选项。

最终,双方之间的罅隙覆盖了大半个互联网,选择性屏蔽外链几乎变成一种行业共识,大家画地为牢、自建围城,生态孤岛压力渐显——各家经济体分立,用户、数据、基础设施割裂,创新机制遭受抑制。

此前,互联网实验室方兴东等人撰写的《中国IT业20年反垄断历程和特征研究》就指出,“阿里腾讯通过建立生态圈、制定规则,掌握了绝对话语权,对舆论有明显的控制力和影响力,还基于自身强大的服务生态和资本优势形成派系力量。”

这种派系力量有多强大呢?《新财富》在相关文章中总结道:

“通过近年5000亿-6000亿元规模的投资并购,腾讯与阿里巴巴分别构筑了10万亿市值的生态圈,5年间膨胀了10倍。

相比之下,上海市地方政府控制的上市公司总市值为2.8万亿元;深圳300余家上市公司总市值11万亿元;A股总市值10万亿美元。

腾讯与阿里的资本能量,甚至能与一座一线城市比肩。”

鉴于此,阿里腾讯持续通过并购细分领域潜在威胁的对手,一再提高相关市场集中度——表面看,互联网产业不乏蓝海,一旦进入深水区才明白早已红海一片:阿里腾讯要做互联网金融、搞物流网络、要构建生态系统,互联网金融、物流公司、中小企业就节衣缩食艰难求生。

即便如此,阿里和腾讯不断修建护城河的同时,也在相互觊觎彼此的基本盘。

腾讯方面,微信广告投放端悄然接入有赞小程序就曾被市场解读成“迂回地蚕食电商市场,最终走向阿里的战场”。

毕竟,在此之前微信已成为淘系在内各大品牌卖家高度依赖的获客渠道——阿里官方在2020年8月发布的“关于淘宝的8个冷知识”微博中提到,“淘宝每天生成一亿个淘口令”, 并配以微信界面截图称“‘来个链接’已经成为闺蜜群里的社交方式”。

阿里方面,马云力推来往、支付宝圈子也被外界解读为“阿里社交之心不死”,而错过社交电商风口的阿里,代价就是只能眼睁睁看着拼多多长成庞然大物——截至今年第二季度末,阿里中国零售市场年活跃买家为8.28亿,环比增加1700万。相比之下,拼多多的年活跃买家为8.499亿,环比增加2600万,均高于阿里。

对此,西南证券的研报如此形容腾讯和阿里两家巨头:

“阿里平台型企业的性质决定其本身不产生流量,成功的核心在于赋能 B 端商家,C 端用户更多地起到转动飞轮的作用;腾讯是 C 端流量性格,立足于 2C 消费级互联网的核心赛道——人与人的 SNS 网络,具有吸引并锁定流量的天然优势。

所以,腾讯收的是过路费,是基于免费产品的巨大流量不断开发更多的增值服务。而阿里收的是税,其商业模式的本质在于为企业提供平台、支付、物流、内部管理、云等服务并掌握定价权。”

张一鸣的出现无疑打破了阿里、腾讯博弈的平衡——字节跳动一头撞进阿里、腾讯的狩猎禁地,在“快速拓展业务、快速投入资源试错、快速调整”的策略下攻城略地,其将触手伸到了医疗、教育、企业服务、社交、消费、房地产等各个领域,即便遭遇其他巨头重火力阻击,依旧无意间改写了资讯、短视频版图,催生出一个全民型娱乐平台。

甚至,字节跳动高歌猛进这几年,人们总是乐此不疲的讨论下一个它将要深入谁的腹地。最终,其在AT(阿里腾讯)丛林构筑了一套自己的娱乐流量体系,其拳头产品抖音的机遇在于通过产品创新带动UGC创作最终形成以UGC为核心的开放型短视频社区,而在拥有巨额流量的基础上能逐渐将其中所产生的关系链利用社交、搜索加以沉淀。

反观腾讯,从微视、企鹅看看、闪咖、QIM、DOV、MOKA魔咔到猫饼、MO声、腾讯云小视频、下饭再到速看、时光、Yoo、酱油、音兔、哈皮、响风,腾讯先后推出了十余款短视频产品,最终这些被寄予厚望的产品或半途夭折或无疾而终,皆难逃“出道即巅峰”的宿命。

如果非要“矮子里挑高个”也就微视和视频号两款产品能拿上台面。

先说微视,二度重启本是腾讯对于抖音崛起的防御动作,甚至连马化腾都亲自上阵摇旗呐喊。奈何微视的创立、关闭、二次返场皆显得如此“不合时宜”,即便腾讯把用户关系链导流给微视也喂不起来,最终微视成为扶不起的“阿斗”。

再说被张小龙“偏爱”的视频号,发展至今存在感依旧不强,更像一个寄生在微信生态的视频内容渠道,外界吐槽“数据不好”、“留不住粉丝”、“留不住流量”的言论不绝于耳,更别说其与抖音、快手的差距。

所以,回顾腾讯的产品线,不管电商、搜索还是短视频,这些真正与用户之外实物相关联的产品全都铩羽而归,恰恰说明其对线上线下资源整合、运营能力的欠缺以及创新能力的局限和突破性的丧失。

可即便如此,当整个互联网高增长模式几近终结,字节系、阿里系依旧汇合在微信城门之下,一起“望梅止渴”。

结果就有了那场拉锯三年的“头腾大战”,字节跳动挑起每一场战役的诉求都是,希望腾讯停止凭借其市场支配地位进行不正当竞争,解除对包括抖音、西瓜在内创新产品的封禁行为。

而跳出商业层面回归用户本身,不管巨头们如何粉饰自己的精巧算计,本质上自建围墙(屏蔽外链)的行为都是一种限制用户选择自由、损害用户权益的商业手段。

所以,腾讯、阿里生态外围的藩篱不过是将公共流量变成自身平台的利益筹码,同时这种限制和屏蔽行为也影响了信息的自由流动和互联互通——它们在发展壮大过程中逐步用中心化的数据库达成了私人数据的垄断,最终拿数据牢笼左右着用户的视听娱乐及消费,成为个体难以逃脱的阿喀琉斯之踵。

对此,迈柯荣信息董事长徐阳表示,“正是在赢家通吃的环境下,资本利益最大化的诉求才催生出垄断和不正当竞争的现象。”

所以,中国信息通信研究院政策与经济研究所监管研究部主任李强治认为,此次整治行动,工信部从互联互通视角出发去考虑,是对互联网基本精神的一种回归。“一旦开放外链,用户的选择变多,参与竞争的企业也会更多。”

也就是说,表面上“互联互通”在解决生态开放的问题,实际上是在反流量垄断。

而且,开放外链后,用户最先切身感受到的变化就是方便——再也不用复制一堆奇怪的字母和符号,可以直接打开链接,不需要另行打开APP才能进入他人分享的页面,便捷又高效。

多年以后,当历史学家们回溯互联网往事,2021年会成为复盘阿里或腾讯兴衰时,一个不容忽视的注脚。

网址:阿里腾讯走到了命运转折点? https://mxgxt.com/news/view/397446

相关内容

“阿里系”与“腾讯系”的较量拆墙!腾讯、阿里真的握手言和?

阿里巴巴和腾讯要合作了?谁也没想到,这次妥协的居然是他

阿里输给了腾讯,马云无论如何...@老高电商圈子的动态

肖战粉丝风波:揭秘明星命运转折点

马云称“腾讯是阿里的伴侣”,他还向郭广昌问了这个问题

2024年电影星途命运转折点

阿里巴巴突然起诉腾讯,马云和马化腾彻底闹掰?腾讯要做的什么?

为了对抗阿里!王兴已离不开马化腾?

“十八罗汉”助阿里一路冲顶,“五虎上将”成就腾讯万亿市值

随便看看

最新实时动态

- 不用去别的地方了,我已经找到欧巴了!纯正小狗味

- 张凌赫学爱情鸟舞蹈

- 周翊然品牌活动现场提醒防暑,盛赞成都时尚活力

- TVB“御用宫女”富贵生活曝光,嫁大25岁富豪,老公低调入镜

- 张凌赫跳舞逗笑陈妍希

- 不知道的还以为是什么婚礼现场呢,甜晕了好不好

- 《长乐曲》 颜幸不在,沈渡都吃不下饭了,真是动心了!

- 折腰:使君的谣言满城飞这次传到祖母这里了

- 张雨绮齐刘海造型直播,幼态感十足显年轻

- 张凌赫多少年了跳舞还是那个味儿,跳的手忙脚乱哈哈哈哈哈

热点实时动态

- 136405

- 25502

- 20095

- 19785

- 19530

- 19487

- 19223

- 18792

- 18771

- 18744