被时代选中的孙飘扬,如何加速带领恒瑞度过调整期 “ 孙飘扬是一个持续保持底线思维的战略家,任何事情都会提前布局,都会准备预案。第二, 恒瑞 的创新根基和市场根基在经历若...

“ 孙飘扬是一个持续保持底线思维的战略家,任何事情都会提前布局,都会准备预案。第二,恒瑞的创新根基和市场根基在经历若干失败和苦难后系统性运转已经形成。第三恒瑞的挑战长远来看不是“集采”中标与否的问题,而是国际化。”

孙飘扬和周云曙都是被时代选中的人,他们是师徒,是战友,都在大学毕业后进入了同一家公司,他们分别在自己32岁的1990年和2003年出任公司厂长和总经理。

他们的默契和才能令人艳羡。一年半前徒弟接替师傅出任当时中国最大市值医药公司的董事长,彼时众人皆惊。今天,人们再次错愕不已,周云曙因为身体原因辞职,老将孙飘扬再次出征。

恒瑞的一举一动都牵动着整个中国医药行业,某种程度上它寄托了中国医药人内心的一种向往,如果中国能够出一个走向世界的医药企业,大家都会第一个推举恒瑞。

《E药经理人》在恒瑞换帅刷屏后迅即访问了部分行业资深人士,试图对这一突发事件作出理性解读:

首先,孙飘扬是一个持续保持底线思维的战略家,任何事情都会提前布局,都会准备预案。所以每此外界感受的恒瑞“突发”,在孙飘扬那里应该都有了充分的准备。

第二,恒瑞的创新根基和市场根基是几十年数万员工打下来的,在经历若干失败和苦难后系统性运转已经形成,其抗震能力是经得起验证的。

第三恒瑞的挑战长远来看不是“集采”中标与否的问题,而是国际化。在创新与国际化两大战略浸透恒瑞组织体系、成为企业文化的一部分后,期待老将出马能带领恒瑞加速度过“调整期”。

恒瑞换帅,给人们再次提供了一个时间窗来理解恒瑞和熟悉而尚需深入认识的孙飘扬。

从市场面观察,今年以来,恒瑞医药的股价在诸多不利因素影响下持续下跌,目前已痛失“A股医药一哥”宝座,屈居第三。4月19日,恒瑞医药公布2020年年度报告和2021年一季度报告,业绩不达预期。6月,在今年第五批国家药品集采中,恒瑞医药碘克沙醇注射液等2款重要产品意外落选,引发市场担忧。以此为分界点,恒瑞医药的发展或将面临技术性调整。业界寄予孙飘扬巨大期待。

01

—

不打无准备之仗的恒瑞

7月2日,CDE《以临床价值为导向的抗肿瘤药物临床研发指导原则》公开征求意见后,医药产业一片肃然。

事实上,早在今年3月,孙飘扬就曾经表示过,中国创新药快速发展过程中,也出现了一些问题,比如过渡重复问题。

当时他表示,PD-1是最典型、重复最多的例子。因为PD-1涉及的适应证最广,市场也最急需,企业积极性很高,加上资本的推波助澜,PD-1的泡沫炒得很高。但冷静下来想,为什么国外的PD-1没有这么热?可能与很多政策有关。在美国,肿瘤药的设计标准很高,首先PD-1审批快,其次在首家批准后,第二家想继续做的话,必须做头对头实验,这样下来,投入时间和财力都很大,所以一般人不会去做。

对于当时已经将PD-1带上市,且国谈进入医保的恒瑞而言,这段话,是孙飘扬给产业界的“盛世危言”,是提醒自己,也是告诫产业。

第五批集采,恒瑞中标数量落后于投资者预期,且大品种落标。但事实上,早在2018年底,孙飘扬就在E药经理人举办的“启思会”上,首次发声决心把一些已经进入一致性评价后期的仿制药项目全线停掉,只做创新药和有核心价值的高端仿制药。而今恒瑞在集采上的表现,不过是这一战略的延续。

不过,与政策同频共振并没有阻止恒瑞被动进入“水逆期”。

信达的PD-1海外权益授权给礼来,交易金额高达10亿美元;百济的PD-1海外权益授权给诺华,交易金额高达22亿美元;君实的PD-1授权给Coherus,交易金额最高11.1亿美元。这三款国产PD-1出海后,显得恒瑞有点落寞。

接下来,恒瑞迎来的便是投资机构们疯狂的调研,去重新判断其估值。调研才知道,恒瑞并不是没有做BD,而是眼光太高了,过去一年恒瑞BD了5000多家公司。“好的项目太贵,便宜的项目看不上。”

一年前E药经理人在访谈恒瑞时,一位在恒瑞医药负责对外项目合作的负责人表示,他们一直在找合作方,但考察的过程中经常发现,很多时候,还不如恒瑞自己的研究进展快。

恒瑞的创新基因是孙飘扬种下的。致力于做科学研究的人才是沉得住气、静得下心的,公司的研发氛围亦如前文所述,恒瑞的高管团队大多也都是“老兵”,其研发总裁张连山回国之后就一直待在恒瑞医药,距今11年。

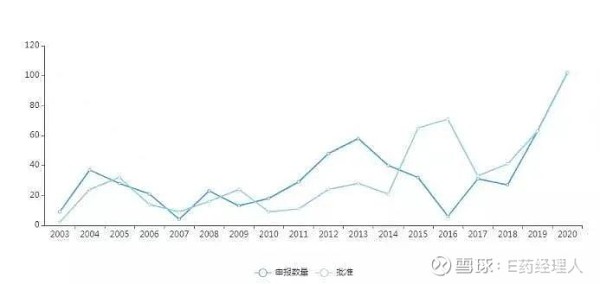

6月17日,恒瑞获批了海曲泊帕乙醇胺片,用于重型再生障碍性贫血。这是恒瑞第八款创新药,加上此前的硫培非格司亭、吡咯替尼、卡瑞利珠单抗、氟唑帕利,恒瑞已经形成一个创新药产品梯队。从2018年以来,恒瑞每年都有1-2款创新药获批上市,已经形成一种惯性。

2003-2020年恒瑞医药申报与获批临床折线图(数据来源:药智网)

同时,恒瑞医药创新药的研发进度与同靶点首创药物的时间差距逐渐缩小。卡瑞利珠单抗同靶点药Opdivo于2014年6月在日本上市,恒瑞医药与之落后约5年;吡咯替尼同靶点药来那替尼于2017年7月获美国 FDA 批准上市,恒瑞医药与之落后仅约1年。

当然潜力更大的是恒瑞的在研管线。据统计,恒瑞在研新药共有 43 个(包括注册分类 1 类、1.1类、生物药 2 类),其中 14 款生物药,包括单抗、双抗、ADC 药物等覆盖当下多个热门靶点。

其中生物创新药方面,PD-L1(SHR-1316)、PCSK9 单抗、IL-17A 单抗已经进入III 期临床,预计近几年会迎来相继报产。

在卡瑞利珠单抗的适应证布局上,目有 36 项临床正在同步开展。除了已获批的 4 项适应证外,还有 4 个新适应证已报上市,其中卡瑞利珠单抗联合顺铂和吉西他滨一线治疗局部复发或远处转移鼻咽癌适应症近期即将获批。

小分子创新药方面,恒瑞目前还有 2 款 1 类新药递交上市申请,分别为DPP-4 抑制剂磷酸瑞格列汀片、SGLT-2 抑制剂脯氨酸恒格列净片,两款新药分别在去年7 月、9 月报上市,预计明年初相继迎来获批。

02

—

真的爱研发的孙飘扬

“他是真喜欢研发”。“他不仅是位出色的企业家,还更像是位科学家,而且是一位有战略眼光的科学家。”这是所有恒瑞医药研发人员对孙飘扬的共同认知。而专注,则是孙飘扬身上最为显著的标签。2000年,恒瑞医药刚一上市,就用募集到的一半资金在上海建立了研发中心。

公司只要有关科研的会议,孙飘扬一定会参加。有时都不通知,开会进来坐在边上,全程听会。而所有的研发人员也都对孙飘扬的到来见怪不怪,习以为常了。恒瑞有一个部门,每天专门为孙飘扬提供国际最新的研发进展。而孙飘扬手边上摆着的,不是管理圣经,而是科研期刊。研发部门的主管发现,所有内容孙飘扬都会很认真地看,不但看,孙飘扬还会把他通过各种渠道得到的研发进展挑出来,发给相关负责人。有些信息比他们科研人员掌握的还要前沿。

2020年1月,不当董事长之后,孙飘扬的职位是恒瑞战略委员会主任委员,6个月后,他个人出资4000万元与恒瑞合资成立瑞利迪生物医药有限公司,专注抗病毒药物研发。

2021年3月,孙飘扬的职位悄然变为江苏恒瑞医药集团有限公司董事长,一个月前,几乎没有并购引入项目恒瑞,投资了璎黎药业。

据说,面对创新人才争夺战,有的大药企老板是,给远在他地的候选人电话:xxx,久仰,欢迎来我们这里做客;而孙飘扬则是:xxx,我就在你公司楼下。

众所周知,恒瑞的增量是国际市场的进一步拓展与深化。这方面,恒瑞还在爬坡, 2017年其海外市场销售额为6.37亿元,2020年为7.58亿元。

事实上,国际化是中国传统药企普遍面临的难题。在美国市场,仿制药干不过印度,创新药无法与欧美日等跨国药企匹敌。国际化作为恒瑞医药未来实现跨越式发展的重要支撑,必将是目前其业务发展的重点。

进入2021年,恒瑞在国际化上的步调明显加快。以投资者电话会召开为例,相较往年,会议的密度和次数均明显提升。会议上恒瑞并不讳疾忌医,每次主题都离不开国际化,恒瑞会骄傲地向投资人展示创新成果,也会坦承自己国际化尚需加速,并且付诸行动,今年恒瑞将BD团队扩充至20人。恒瑞的一次电话会议还称,去年公司BD团队看了5000家公司。

网址:被时代选中的孙飘扬,如何加速带领恒瑞度过调整期 “ 孙飘扬是一个持续保持底线思维的战略家,任何事情都会提前布局,都会准备预案。第二, 恒瑞 的创新根基和市场根基在经历若... https://mxgxt.com/news/view/395871

相关内容

被时代选中的孙飘扬,如何加速带领恒瑞度过调整期 “ 孙飘扬是一个持续保持底线思维的战略家,任何事情都会提前布局,都会准备预案。第二, 恒瑞 的创新根基和市场根基在经历若...恒瑞医药“换帅” 孙飘扬卸任董事长

孙飘扬的恒瑞进击之旅 富豪榜前十地位迎“考验”

“医药神仙眷侣”孙飘扬夫妇又双叒要敲钟了! 恒瑞医药 PK港股“医药一哥”,背后都是一家人。作者

没了4000亿,孙飘扬无法退休

恒瑞医药频助力豪森医药 夫妻店遭利益输送质疑

恒瑞和豪森,两家牛逼药企的老板分别是孙飘扬和钟慧娟,夫妻关系。十年前就担心上市的恒瑞往豪森利益输送,看下来还好吧。//@...

博时明星基金经理肖瑞瑾:跨年的首选主线是这个,这一环节最受益

泽连斯基:不能强迫中国参加和会,但准备好与中方会面

对话董事长

随便看看

最新实时动态

- C罗带老婆参加宴会结果遇到前女友了,真的好尴尬

- 论搞笑这一块./ 潜伏|翠平|谍战片|经典影视

- 妻子准备睡觉时震惊的发现了一根不属于自己的头发

- 宁可向前一步思,莫在原地停一瞬

- 一开始觉得这个礼服不好看,结果一披上披肩,颜值都上来了

- 哈兰德穿着燕尾服跳舞 也太有意思了

- 谁能懂我们磕同款的快乐

- 周星驰为张小斐停工两月,她19年韧劲终成星女郎

- 内娱20-30岁颜值top5 榜首颜值断层碾压 张凌赫 林一 宋威龙 李昀锐 侯明昊

- 他瞒着所有人捐骨髓,被全港媒体骂贪财小气

热点实时动态

- 148162

- 25631

- 20224

- 19921

- 19641

- 19604

- 19336

- 18917

- 18899

- 18865