不知不觉间,公募基金行业已经换了一套叙事。

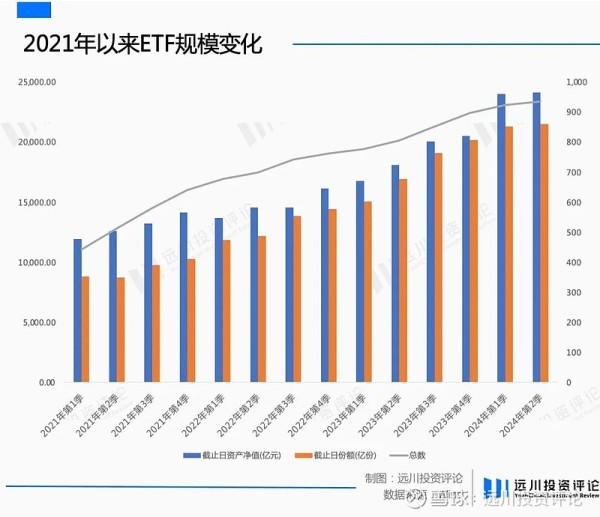

以2021年1季度主动权益明星们的规模巅峰为节点,公募ETF规模至今翻了一倍。

公募一哥张坤管理规模从1331亿规模掉落至647.32亿,而易方达 300ETF 从90.48亿飙升至1373.19亿,以一种略显尴尬的方式完成掉转。而300ETF这个赛道里真正的「一哥」——华泰柏瑞沪深300ETF更是达到2000亿的规模,这是单只主动权益产品从未企及的高度。

从基金发行看,也已经很久没有出现令人印象深刻的主动权益产品——依据Wind数据,一季度普通股票型和偏股混合型基金,没有一只募集超过10个亿。

反观ETF虽然产品设计大同小异,但卖起来声势却更大:一季度发行的49只ETF中,10涉及红利与高股息,10只关于A50,其中3只A50 ETF规模超过20亿。最新发行的华安与国泰的两只黄金股票ETF,上架于国际黄金新高,全球局势进一步紧张的时节。

规模增长,有时并不意味着生意好做。对于ETF这种标准化程度更高的产品而言,热度的背后常常是无休止的竞争,如同北京车展的热闹下,电动车企业之间你追我赶的生存焦虑。

高端的商战,只需要最朴素的手法:要么加功能,要么打价格。

加功能,本质上玩差异化。这点基金公司也会。比如:比特币ETF+英伟达期权+实物黄金,正成为亚洲客户青睐的New Money组合。华夏、南方和嘉实三家公募,就通过香港子公司在香港市场曲线入局比特币ETF。

当然,最显眼的还是价格战。经典的沪深300赛道上,华泰柏瑞断层领先,余下的基金公司只能用「伤敌一千自损八百」的骨折价来试图分走一杯羹。「0.15%+0.05%」的费率结构,从易方达开始,不断蔓延至工银瑞信、汇添富、华安、博时、南方等基金公司。

问题是,清冷的证券市场行情里,基金公司为什么要发那么多同质的ETF?为什么要发那么多行业主题ETF?主动权益基金的未来,是否会就此被ETF所吞噬?

比电车还要卷近日正式落地的《公开募集证券投资基金证券交易费用管理规定》,不仅令卖方分析师忐忑,还对ETF如火如荼的发行产生了影响。

过去很长一段时间,券商与基金公司有着近乎完美的双赢链条:券商帮助基金公司完成ETF的募集任务,基金公司用销售规模的倍数回馈券商交易量。

按照原来的万八佣金,以40倍交易返还为例,券商代销了10个亿,那么基金公司就会支付3200万的佣金分仓。

若券商卖的好,基金公司还能选择它为做市商,ETF参与转融通证券出借,为券商带来更多额外收入。若基金公司的ETF短期完不成交易量,可分期完成,也可以把公司主动权益基金的交易量拿来抵扣。

如今,规定的出台不仅Ban掉了券商以基金销量换交易量的模式,也明确禁止了被动交易佣金支付研究服务和券商做市费用。

这意味着,未来成分股研究和产品布局判断都只能靠基金公司ETF团队自己了,佣金也不能去补贴券商做市成本了,对基金经理去缩小指数跟踪误差有了更高的要求。而卖方,7人拼一台Wind可能也要拼不起了。

虽然基金降佣降费利好指数基金,但降低了券商卖基金的「佣金」激励,也预示着短期ETF越来越不好发了。当然,这样的态势存在了很久。

最近,「中国漂亮50」A50ETF被公募卷的热火朝天,基金行业有一种大地回春的景象。然而,10只A50ETF上市首日均遭受大幅赎回,华泰柏瑞、摩根和银华A50首日赎回了25%以上。翻开他们的首募十大持有人列表,锐天、迎水、玄元等百亿私募浮现出来,不由得联想起帮忙资金。

帮忙资金就是帮助基金成立、保壳的神秘资金,一旦完成KPI,就会撤离。不敢确定这些私募是帮忙资金的通道、是自身配置,还是量化ETF套利,但首日赎回如此巨大,至少说明营造「轻首发、重持营」的行业生态依旧任重道远。

为了吸引基民涌入,ETF价格战愈发白热化。指数核心大单品沪深300ETF,易方达、工银与南方等基金公司把费率杀到「0.15管理费+0.05托管费」的冰点价,旨在蚕食年综合费率为0.6%的华泰柏瑞沪深300ETF的市场份额。

与此同时,10只A50ETF也把费率定为0.2%最低一档。对于小基金公司而言,0.15%的管理费率,如果产品规模不能超百亿,是无法覆盖前期投入成本和运营费用的[3]。如果冰点价成为常态,大赛道ETF只能是巨头的战场,小基金公司没有机会可言。

最可怕的是,南方基金推出的指数I份额,比如买了南方沪深300ETF联接基金,不光享受到上述冰点价,还能享受到0申购费、持有7天及以上0赎回费,以及销售服务费0.1%/年的尊贵待遇。不过它仅限在南方APP上购买的行为,也基本宣告ETF的内卷,从基金公司蔓延到了券商银行。

全栈自研、首发大定、大厂降价、同质竞争……种种特征表明ETF内卷已日趋电车化。尤为扎心的是,剔除春节前后近4100亿稳定市场的资金[1],ETF规模增长极为有限——ETF像电车一样越卖越多,而保值率却越来越低。

ETF未必能帮你更好的赚钱

每当我们去询问公募基金的前路在哪里?有人会建言,「老老实实多发被动指数基金,让主动管理人少出去骗管理费」;还有人会说,「要不把各种行业主题ETF都补上,让客户自己择时」。

但吴悦风用自己的行动证明,个人通过配置行业指数赚钱存在巨大的难度。

微博上疑似嘉越资本吴悦风的持有人控诉,吴悦风在AI吃满回撤后,做空SOX(费城半导体指数),做多XBI(标普生物科技指数),继续爆亏……节前大反弹前清仓红利,继续重仓XBI,爆亏20%后转向虚拟货币概念股。

该网友的话未被嘉越资本方面证实,只能从月报里看出吴悦风已清仓A股,留下1%港股,重仓参与了数字货币相关股票以及美国生科指数、罗素2000/标普600等指数,并用一句加粗的话说明美国主流ETF存在局限:

市场上并不稀缺投资美股头部企业和主流指数的ETF以及该类风格的投资基金,但主力参与数字货币(45%仓位)和美股中小盘(35%仓位)的产品并不多见,我们能提供资产配置的稀缺性。

基金经理做「行业/风格」轮动这件事见仁见智,但丰富的行业、主题和小盘股的指数配置,极大简化了「行业/风格」轮动的条件和成本,一旦发生连续的节奏错误影响了心态,将会陷入亏损螺旋。即便如此,还是会有声音抱怨ETF纷繁的产品种类,没有满足自己的需求。

特别是在A股这个持股市值在50万以下散户占比96%的市场,并不都会像桥水一样去长期配置黄金ETF,相当大的一部分是把ETF当成赌博的工具。

比如清明前,民间资金疯狂涌入黄金股ETF,拉出三个涨停板,溢价率超过30%。

4月1日,黄金股ETF二级正常交易,但香港因为复活节休市,黄金股ETF又包含港股,南下资金一级市场无法交易申赎,也无法进行套利。

4月2日、4月3日,港股通恢复交易,但港股通资金到账T+2,部分资金到账滞后。因此,为了保证中国结算能够在清明假期前把应付资金划拨到香港,基金公司需要把后面两个交易日的资金提前备好。

一名公募人士告诉远川:「如果这两天申购过多,基金公司可能来不及筹钱补券,无法当天补券的港股部分就要用较低的中间价结算,相当于新增申购的人比老客户占便宜了。中间价结算部分要用基金资产结算,需要降低仓位,会影响ETF整体收益。」

为了避免这样的情形,华夏分别在两个交易日,做了500万份、1000万份的限购。三天ETF套利盘无法平抑行情,黄金股ETF走出了「妖股」走势。鉴于散户学习基金知识远没有学习科技股热情,他们不惧一切地冲进去,清明后连吃到两个跌停。

类似的故事曾发生在美国50ETF与日经ETF等明星QDII ETF身上,因为外汇额度限制,套利资金无法抹平差价产生的高溢价,总能把散户套在高点。历史不会简单的重复,但总是押着相同的韵脚。

ETF推出的初衷是为了给投资者创造配置价值,可人们总是关注其高流动、低成本的变现价值。在投顾缺位的前提下,个人投资者买ETF的难度,可能不低于炒股。

ETF正在吞噬世界翻开现在整个国内市场ETF的列表,品种尤为驳杂。

想投地图的,可从国内杭州湾区ETF、粤港澳大湾区ETF、成渝经济圈ETF,投到日经225ETF、中韩半导体ETF、东南亚科技ETF。想投主题的,光跟踪新能电池指数,就有锂电池ETF、电池ETF、电池龙头ETF、电池30ETF和新能源车电池ETF 5只不同简称的ETF。

由于同品类的ETF实在太多,去年3月,深交所主办了ETF中文简称征集大赛。

目前来看,国产ETF基本覆盖了大部分行业,宽基指数也基本卷无可卷。为了追寻差异化,公募基金在ETF中掺杂了主动投资的成分,陆续推出了增强策略ETF,即可简单理解为在场内交易指数增强基金。

往好了说,这是追求主动与被动的平衡,但有时,它会集合主动与被动两者的弊端。比如经过年初中小盘危机,去年发行的8只中证1000增强策略ETF中,有6只自成立以来业绩跑输指数基准,4只中证2000增强策略ETF更是惨不忍睹。

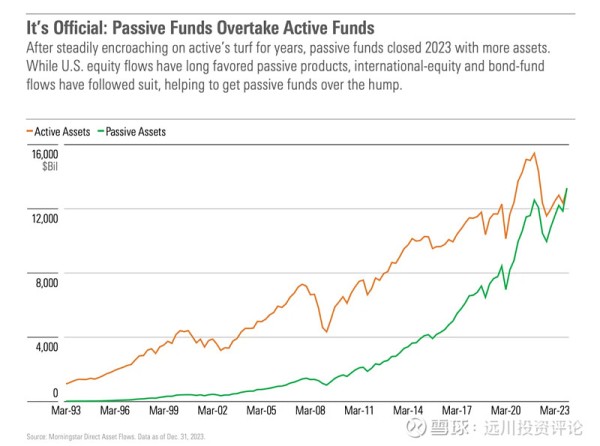

不只是国内市场,整个世界都在ETF上狂飙猛进,去年年底,美国资本市场迎来一个历史性时刻:被动基金资产规模13.293万亿美元,美国被动基金规模超越主动基金。

来源:Morningstar

根据美国投资协会数据,2000年全球仅有88只ETF,总资产规模仅为700亿美元,20年过去全球ETF数量接近7000只,管理规模达到7.7万亿美元,从数量上看,这已经是传统指数基金数量的两倍多。

而海外市场的ETF的种类,远比国内眼花缭乱。这些主题令人难以捉摸:全球流行肥胖症ETF、千禧一代的崛起ETF、威士忌产业ETF、有机食物ETF、老年护理ETF、反向加权美股ETF、让更多女性成为董事会成员ETF……

甚至有一家名为启示投资的机构,于2017年发行一系列圣经责任ETF,即剔除通过堕胎、色情产业、支持LGBTQ等他们认为罪恶事件中攫取利润的公司,虔诚地用《圣经》的原则来构建ETF组合。

如果说我们的增强策略ETF带有一丝主观的成分,那么一向在金融创新引领全球的美国,则会告诉你用主动管理基金的模式,也不是不能做ETF。比如著名的技术创新布道者,木头姐的「主动管理ETF」,它有着相比主动更低税收优势,收取比传统ETF更高的费用。

FT著名记者罗宾·威格斯沃斯在《万亿指数》中就表达对ETF爆炸扩张的担忧:

指数基金发明是因为人们意识到大多数人其实都是糟糕的投资者。最好的长期收益,则是通过买下一个包含大量证券且足够分散的投资组合,然后长期持有、尽量少交易来获取的。正式围绕这两个原则,约翰·博格建立起一个庞大的金融帝国。

人们发明指数基金,是为了消除人类的原罪,而ETF的进化和扩散却让投资者再次犯下同样的原罪[2]。

尾声ETF对于基金行业的意义,就像是新能源车对于汽车行业,他们都代表了两个行业步入下一个时代时,一块丰厚但并不一定甜美的蛋糕。

但是仔细一想,两者又有些许不同。新能源车的内卷看起来同质,但核心比拼的是续航里程和智能驾驶,不管什么品牌,营销做得再成功,最终的销量还是会落到技术和体验之上。而ETF的内卷是真的同质,无论卷首发还是卷持营,说到底就是卷营销,营销越有效,产品规模就越大,产品规模越大,流动性越好,反过来产生的关注度和「品牌度」也就越高。

如果能卷技术,那就不存在先发优势;只能卷营销,那就很难站在前人的肩膀后来居上。

一个基本靠营销的生意,就注定意味着谁能更快做大,谁就更有优势玩薄利多销、以守为攻的策略。参考海外市场,贝莱德、先锋领航与道富银行的马太效应越来越强,大部分资金都集中在他们三者霸占的标普500ETF以及各种宽基指数之中,而小部分资金涌向密密麻麻的行业主题ETF。

在被动投资不断蚕食主动投资的时代趋势下,所有人都害怕自己是一九效应里的那个九。因此,困在焦虑里的基金公司能做的,只有趁还没逐鹿出稳定前三名的窗口期,多请帮忙资金,多降基金费率,多发ETF,让基金经理一年路演1000场。

Winner takes all,不卷你就输了。

参考资料

[1]瑞银报告:“国家队”救市资金75%流向沪深300,财新

[2]万亿指数,罗宾·威格斯沃斯

[3]中证A50ETF上市满月,三强格局初现,新“国九条”定调之下ETF上新还将加快,财联社

封面来源:shotdeck

编辑:张婕妤

视觉设计:疏睿

制图:沈晖

责任编辑:张婕妤