中国生物制药“消失的七年” 在医药界, 中国生物制药 (简称 中生制药 )是耀眼的明星。今年4月份,国际知名咨询机构Citeline评选的全球TOP...

在医药界,中国生物制药(简称中生制药)是耀眼的明星。

今年4月份,国际知名咨询机构Citeline评选的全球TOP25管线规模的制药公司中,中生制药全球第15位;6月份米内网公布的“中国Big Pharma企业创新力TOP10排行榜”中,中生制药下属的正大天晴居第二位;7月份举办的2024第九届中国医药研发创新峰会上,正大天晴获评“中国药品研发综合实力排行榜TOP100”第3位。

不断获得外界肯定的同时,中生制药的创新管线也在今年接连获批。4月份,1类创新药富马酸安奈克替尼胶囊获批上市;5月份, 1类创新药贝莫苏拜单抗注射液联合盐酸安罗替尼胶囊一线治疗小细胞肺癌适应症获批上市;6月,1类创新药枸櫞酸依奉阿克胶囊和利拉鲁肽注射液获批上市。

然而在投资界资本市场中,中生制药却是投资者不愿意提起的名字。过去四年,中国生物制药股价连续下跌,由2020年底的7.03港元跌至2.81港元,累计跌幅超过60%,股价已经跌回2017年水平。

时间之神仿佛开了一个玩笑。若以市值衡量,中生制药过去七年的发展似乎“消失”了,但时间会消失吗?答案当然是否定的。

这七年间,中生制药的基本面究竟发生了怎样的变化?

01

幻灭的“肝药之王”

2017年正值中生制药的巅峰,凭借对乙肝“神药”恩替卡韦的首仿,中生制药成功化身为国产“肝药之王”。

恩替卡韦是由百时美施贵宝研发的一款乙肝药物,也是吉利德“爆款”药物韦立得上市之前的主流乙肝药物。2006年恩替卡韦在我国上市,成为乙肝患者的福音,但数十元一片的售价让很多患者望而生畏。随着恩替卡韦渡过专利保护期,中生制药子公司正大天晴在2010年率先获批首仿,从而解决了乙肝患者的用药问题。

润众(恩替卡韦分散片)上市后,销售额迅速增长,很快就成为公司盈利的重要支柱。2015-2018年间,润众年均销售额超过30亿元,为中生制药带来了巨额的利润。

首仿药物的投资逻辑十分清晰:在原研产品验证疗效后,以超强的仿制技术快速抢得首仿产品,不仅为国内患者提供了比肩原研产品的药物,而且治疗费用更低,能够快速占据原研产品无法触及的市场。而且药品和其他产品不同,一旦率先占领了患者的心智,哪怕后入局者再多,也很难轻易让患者在费用差不多的情况下做出改变。

然而,这样稳固的投资逻辑却被集采所打破。

即便通过科研的努力拿下首仿,并且通过销售的努力进入了医院,可一旦遭遇集采,还是会全面颠覆市场格局。毕竟在集采逻辑之下,价格才是衡量药物的重要指标。

还是以中生制药早期的支柱产品润众为例。在2018年集采之前,47%的市场份额由正大天晴占据;而2019年集采开标,正大天晴降价90%,才保住中标;到了2020年,全国开始执行“4+7”集采扩围,正大天晴更是丢标出局。经过两轮降价后,恩替卡韦片的价格不到0.2元/片,整体市场规模急剧缩小至原来的1/4,商业价值几近蒸发殆尽。

这样的情形在中国生物制药身上并非个例。

在2019年中,中生制药先后有5个优势品种在两轮集中带量采购中标,但受降价幅度影响,当期销售业绩和利润均未达预期;在2020年中,已经实施的药品集中带量采购涉及公司20余个产品,对肝病和心血管领域等多个上市时间较长、市场竞争充分的仿制药产品收入和利润产生显著影响。

从数据端观测,2018—2020年,中国生物制药的营收分别为214.72亿元、242.34亿元、236.47亿元,年度盈利数据分别为41.55亿元、47.88亿元、43.41亿元,全面出现冲高回落。

集采全面来袭之后,中生制药的营收曲线与盈利曲线均显著下滑。

02

救命的创新药

尽管遭遇集采风暴,但中生制药业绩却并未出现断崖式下跌,核心原因在于创新药产品的顺利接棒。

正大天晴是中生制药的核心子公司,其前身就是连云港的东风制药厂(天晴制药厂)。2018年5月,正大天晴药业自主研发的1.1类新药安罗替尼获批上市,这是一款口服的新型小分子多靶点酪氨酸激酶抑制剂(TKI),可强效抑制VEGFR、PDGFR、FGFR和c-Kit等多个靶点,具有抗肿瘤血管生成和抑制肿瘤生长的双重作用,而且选择性高。

中生制药对安罗替尼期望甚高。当初在公告里,公司称“是本集团发展史上一个里程碑式的事件”,“是本集团向肿瘤领域进军所取得的重大突破”。

而安罗替尼也不负重托。在中生制药的优势板块肝病药被集采打得溃不成军,营收持续下降时;安罗替尼的及时出现,带领抗肿瘤板块力挽狂澜,帮助中生稳定住了局面。

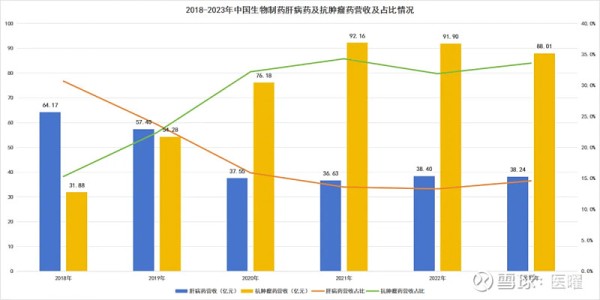

具体来看,中国生物制药肝病药营收不断下降,由2018年的64.17亿元,下降到2023年的38.24亿元,占营收比从30.7%降至14.6%。另一方面,抗肿瘤药迅速发力,从2018年的31.88亿元,增长至2023年的88.01亿元,占比也从15.3%增加至33.6%,完美接替了肝病药物的下降份额。

图:中生制药肝病与肿瘤业务一览,来源:锦缎研究院

据业绩电话会披露,在2020年的时候,安罗替尼销售额已经达到40亿-45亿元,这已经超过了当年润众的峰值收入。在仿制药逻辑破碎后,中生制药迅速找到了创新药的新逻辑,安罗替尼的成功刺激了中国生物制药AII IN创新药的决心。

其实,早在安罗替尼上市之前,中生制药就已经开始了转型之路,并把“仿创结合,以仿为主”的口号改为“仿创结合,以创为主”。这点从其不断激增的研发投入上可以窥得一二,2020年开始,其研发投入占比呈明显的上升态势,到2023年,研发投入超过47亿元,占比高达18%。

图:中生制药研发费用一览,来源:锦缎研究院

国际知名咨询机构Citeline评选出全球TOP25管线规模的制药公司中,中生制药从研发管线规模上成为中国第二大药企,跻身全球第15位,管线规模较上年大幅增长72%。可见其创新转型的急迫。

在聚焦创新的同时,中生制药还不断剥离非核心资产,以凝聚全部力量搞创新。

2023年10月,出售附属公司上海正大通用药业股份有限公司84.2%的股权,剥离一些利润下降的普药业务;

2023年11月,中国生物制药分别出售苏州天晴55%股权、连云港正大天晴100%股权及浙江天晴55%股权,剥离所有商业流通业务;

2024年2月,又出售正大青岛67%股权,同样是剥离一些普药业务。

回首过往七年,中生制药完成了由仿制药向创新药的切换,无论是动作上,还是认知上,中生制药都在极力向“中国领先的创新研究和研发驱动型医药集团”靠拢,但只可惜这些做法并没有打动投资者。

03

苦熬创新

凭借着安罗替尼等创新药的支撑,中生制药抗住了集采冲击,加上市场对创新药概念的高度热捧,中国生物制药市值一举冲破2000亿港元,成为炙手可热的明星股之一。

然而,随着创新药泡沫的逐渐破灭,创新药资产市场热度开始冷却。除了创新药概念股集体下跌之外,投资者也开始重新审视谁才是真正具有创新能力和市场潜力的标的公司。

在这一波动荡中,中生制药是一众传统药企中下降幅度最大之一。截至7月9日收盘,中生制药的市值仅为530亿港元。对比其他头部药企,A股的恒瑞医药2500亿元市值,港股的翰森制药在950亿港元左右,石药集团也在700亿港元以上。

这其中,固然有港股流动性较差的现实因素,也有市场对中生制药的犹豫和彷徨。在市场看来,中国生物制药并不是不努力,而是创新结果还不够。

根据中国生物制药的投资者沟通会上透露的信息,董事会主席谢其润指出,创新产品是公司收入增长的重要动力,2023年,公司创新产品收入达到98.9亿元,同比增加13.3%。公司目前的创新药产品已有11个。

但这将近百亿的创新药营收里,估计有将近半数是安罗替尼贡献的。其他10个创新产品的能量并不明显,核心诱因正在与创新药赛道的内卷。

比如PD-1抑制剂派安普利单抗注射液,上市首年(2021年)的销售额为2.12亿元,2022年涨至5.58亿元,而去年又回落至2.73亿元。如今国内PD-1赛道的竞争已经逐渐白热化,这样的业绩表现显然是没有达到此前预期的。

同时,2023年上市的艾贝格司亭α注射液实则也已身处饱和的长效升白药市场。在齐鲁制药、石药集团、恒瑞医药群雄割据的市场里,能分得多大的蛋糕依然是一个未知数。其他的诸如贝伐珠单抗注射液目前国内已有10款同类产品上市,利妥昔单抗有4款上市,曲妥珠单抗有3款,阿达木单抗更是有超过10款的产品在售。

所以,新产品虽然很多,但是像安罗替尼这样“能打”的却并不多。如今,安罗替尼已经进入药物销售的平缓期,中生制药的抗肿瘤药板块也已经连续两年出现营收下降,谁又来接力安罗替尼的市场份额呢?这就是摆在公司面前的一个大难题。

可即使如此,我们仍然还是认为:中生制药仍是被低估的。

由于源头创新的缺失,只能不断进行me too的跟随,这不仅仅是中国生物制药一家企业的现状,而是目前中国药企“由仿转创”时的普遍路径。这是无奈的,但也是必须的。中国制药企业必然会经过这样的内卷过程,才能卷出伟大的百年企业。

超额研发投入,必将会导致内卷,但同时也会孕育出新的未来。

回归价值层面,中生制药之所以出现“消失的七年”,并不是因为公司这几年基本面没有发生变化,而是因为现阶段资本市场对于创新药的预期太低。但这种低预期会长期存在吗?答案显然是否定的。中生制药拥有较为稳定的现金流,积极的创新研发投入,具备整个创新药触底后进行全面资源整合的能力。

换个角度看,中生制药的发展轨迹就是中国医药产业的缩影。正如我们之前的观点。当投资者信心恢复,相信整个中国创新药产业也会重新火热,而当拐点来临之时,中国医药产业这些年的积累或将得到全面释放。

$中国生物制药(01177)$ $翰森制药(03692)$ $华东医药(SZ000963)$ @今日话题

网址:中国生物制药“消失的七年” 在医药界, 中国生物制药 (简称 中生制药 )是耀眼的明星。今年4月份,国际知名咨询机构Citeline评选的全球TOP... https://mxgxt.com/news/view/386692

相关内容

中国生物制药谢其润出席论坛,为药物研发赋能中国生物制药谢其润:将借助南方总部持续引进全球新药项目和国际先进技术平台

上药控股与中国生物制药达成战略合作

君实生物:一款中国生物创新药如何敲开欧美的大门

谢其润30岁身价百亿,中国生物制药的传奇女性

君实生物:一款中国生物创新药如何敲开欧美的大门|一封家书

干货!2022年中国药妆行业龙头企业分析——华熙生物:底层科技支撑产品制造

起底齐鲁制药:如何从国有兽药厂变身明星药企

独家专访丨海正药业总裁肖卫红:如何塑造宠物国药品质标杆? 诞生于浙江台州的浙江 海正药业 股份有限公司(以下简称“海正药业”),是原料药出口浪潮中迅速成长的众多医药企业的缩影,更...

卫计委:2015年全面推进深化医药卫生体制改革

随便看看

最新实时动态

- 把我吓死了

- 这个赛季周依然强的可怕周依然 微博VC计划微博VC计划

- 给肖战困的,心里默念不要睡不要睡 亚洲艺术电影节新鲜怼脸直拍

- 那么多年了 你还是那个大姐姐 看到几个女孩最真实的情感

- 中年高学历丈夫失业,妻子见其偷做临时搬运工五味杂陈

- 这个生万物真给我哭麻了 生万物斗地主全家必看 欧豪 微博VC计划微博VC计划

- 这视频里到底加了什么我真服了 一个多月了还没戒断 防沉迷在哪里开

- 没人夸王琳,那我来夸吧,组队的时候每次都被嫌弃,但她五次公演都没拉垮

- 天下女友林知夏误会江逾白看他们能否解除误会!

- 好兄弟就要有难同当,这挨饿的滋味,不能一人承受!

热点实时动态

- 148586

- 25637

- 20228

- 19925

- 19646

- 19606

- 19341

- 18921

- 18909

- 18869