随着生育高峰期到来,呈现出“母婴家庭”式的母婴消费人群。买家数/卖家数持续增长,供需关系的成长空间再持续加大,市场潜力无限。

婴儿潮下的母婴市场

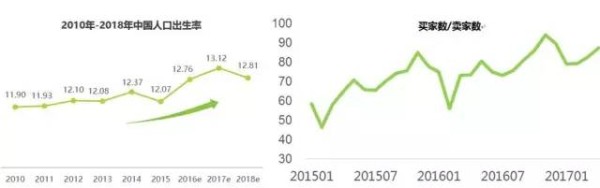

随着(1986-1992年出生)的人群,进入生育高峰期(25-34岁),婴儿的出生潮在持续;根据艾瑞咨询预测,2017年的出生率将达到13.12‰。在婴儿出生潮的背景下,2014年以后,母婴市场同比增长保持在20%,市场增速稳健。从供需关系角度分析,买家数/卖家数持续增长,供需关系的成长空间再持续加大,市场潜力无限。

其次,母婴行业成交存在季节性波动,5月是上半年的销售高峰,下半年开始进入旺季,年底的双11是全年的销售高峰。

母婴行业特征分析

传统类目优势明显,新兴品类存在机会

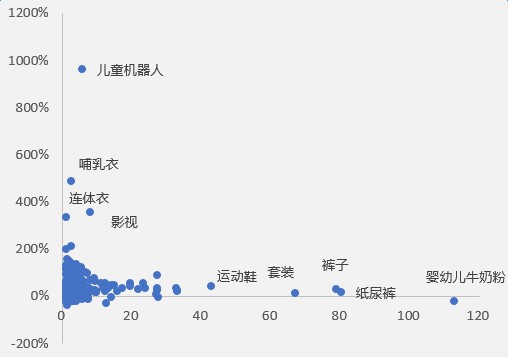

通过对母婴行业成交类目及成交增长速度进行对比分析发现,母婴童装,奶粉,纸尿裤等类目依然是主要成交品类,但增速都相对偏低,属于高成交低潜力品类。增速最大的叶子类目为儿童机器人,其次哺乳衣/连体衣/影视周边等叶子类目增速亦非常明显,属于低成交但是高潜力市场。

月消费频次高,每月购买多次的用户占比近70%,复购率亦远超其他行业,粉丝运营成为制胜关键

根据艾瑞咨询研究显示,母婴行业消费者购买母婴产品的频次与日用百货接近,近70%用户每月会购买多次。与其他品类相比,母婴产品的消费频次较高。因此母婴卖家需更加重视店铺粉丝的积累及维护,加强粉丝的转化。

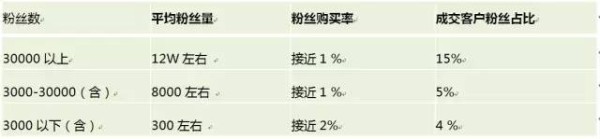

通过分析目前淘宝天猫母婴卖家粉丝运营情况可以看到:当下母婴卖家微淘开通率90%以上,但粉丝购买率仅1%左右,所有成交中粉丝占比仅8%,且头部卖家与底部卖家的粉丝流量亦存在差异化,底部卖家的粉丝购买率高于头部及腰部卖家,接近2%,但是成交依赖程度不高,仅占4%左右(需提高粉丝数量);头部卖家主要依靠粉丝基量拉动客户成交,成交客户中粉丝占比更高,达到15%左右,但粉丝购买率仅1%(需提高粉丝转化)。

母婴产品消费更注重质量和材质,价格敏感性相对较低,定价弹性大

根据艾瑞咨询研究显示,与其他类型的消费相比,母婴家庭人群在购买母婴产品时,更关注产品的质量和材质,重视度分别达到74.8%和39.5%,远高于进行普通消费时对它们的重视度。此外,母婴家庭人群在购买母婴产品时,对价格的敏感性相对较低,重视度仅为33.0%,远低于进行普通消费时对此的重视度。母婴产品的质量好坏和材质情况直接关系到母婴健康和安全,因此,大部用户宁可花费较高的价格,消费高质量、优材质的母婴产品。

另外根据母婴行业消费者在淘宝天猫的购买力分析,母婴消费者购买力均价远高于货单价,母婴行业消费人群的购买力突出,定价弹性大。针对高品质的商品,可以在定价上客户预留更多利润,用于将好产品通过更多推广方式触达消费者。

通过上述母婴行业分析建议:

1:在上半年的母婴行业的高峰期进行充分的粉丝积累,抓住母婴行业消费频次高和复购率强的特征,进行前期粉丝培养,便于将下半年整个行业旺季时进行粉丝的运营,提高自身的私域流量转换。

2:在商品选择和推广上,可以选择高质量的商品,弹性定价上留出利润空间,将多出的预算用于付费流量的推广,提升宝贝的曝光,便于吸引更多粉丝。

3:针对已有粉丝基数的头部客户,在5月份进行对粉丝人群的重点曝光,结合淘宝天猫整体的亲子节活动,加强对已有粉丝的运营,激发粉丝的消费需求,提升粉丝的转化率

母婴消费呈现家庭式

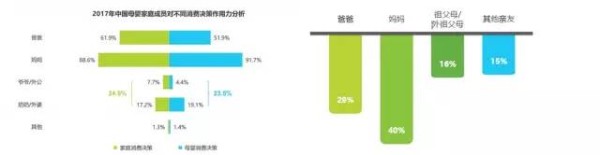

根据艾瑞咨询调研发现,伴随城市化的发展,城市家庭三代同堂的现象普遍。因此母婴产品的消费上,除了妈妈的主要与外,更多家庭成员逐渐参与其中,并起到越来越重要的作用,呈现出“母婴家庭”式的母婴消费人群。根据数据显示,有23.5%的家庭分别将祖父母/外祖父母作为母婴消费决策的主要决策者之一。

同时数据显示,家庭其他亲属与母婴消费的参与度亦增速明显,给亲戚家孩子进行母婴消费成为维护关系的重要方式之一。

母婴消费人群特征

母婴消费人群中,以女性购买者为主,约占总买家的70% ,26-30年龄段成交客户最多,然后是31-35和19-25。

地区分布以二三线城市为主,广东、江苏、浙江分布集中。根据艾瑞咨询调研显示,母婴人群职级结构上,母婴家庭人群中的爸爸妈妈的分布比例差异较大,33.0%的爸爸们是企业的普通员工或一般管理人员,而近30%的妈妈是全职妈妈。全职妈妈中,0-3岁孩子的妈妈占比达到87.1%,说明在孩子较小时,更多的妈妈会选择全职带娃。

在广告的点击选择上,超过60%的母婴人群会因为广告内容与自己近期兴趣点或需求相关而点击查看,40%以上的母婴人群会受到广告创意吸引而点击查看,这两个因素是母婴人群点击移动广告的主要动机。此外,广告品牌的知名度、广告美观度、用户对投放该广告的网站或App的好感度,以及明星或网红的代言,也能对广告点击率起到一定的影响作用。因此,对人群的精准推广及创意的美观度,名牌的知名度是推广效果好坏的决定因素。

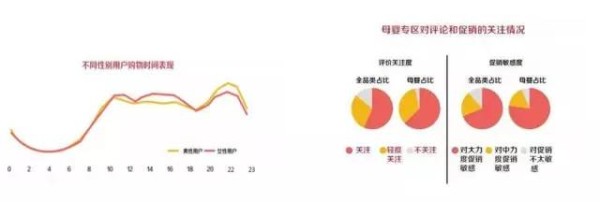

在购物时间上,女性用户几乎全天都是买买买,男性用户的下单时间主要集中在晚上,21点是全天下单最高峰。

这个时间段是唯一一段男性用户购物概率明显高于女性的时间,21世纪研究院认为男性用户普遍为晚购型,商家可根据此特点在每天21点前后重点针对男性用户推送促销广告,尤其是童车童床、儿童相关电子产品、智力玩具等男性用户相对更关注的母婴产品类别。同时有数据显示,母婴男性用户的消费客单价要高出整体,更青睐中高端的消费哦。

在购买决策上相比于其他产品,用户对母婴产品的评价及促销关注度都要显著高于其他产品,这一方面是出于安全性考量,一方面基于刚需的囤货考量。因此对粉丝评价的维护和把握时机借势促销,能够较好的吸引更多的粉丝用户。

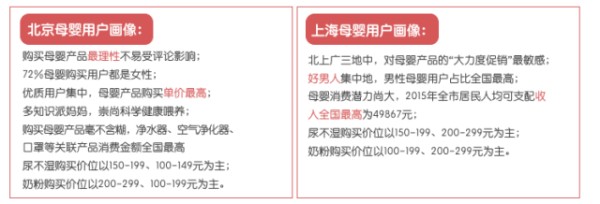

不同地区母婴人群画像

根据中商产业研究院调研显示,不同地区母婴人群画像亦存在差异。因此针对不同区域的用户,可以适当的调整营销投放策略。

广东母婴用户画像:促销、评论敏感度都不及北京、上海;73%母婴网购用户是女性;全国的母婴最大省,母婴订单量和会员数全国的最高;尿不湿购买价位以200-299、150-199元为主;奶粉购买价位以200-299、100-199元为主。

福建母婴用户画像:超过82%的用户都对“大力度促销”敏感,评论影响决策的程度,均在闽皖桂三地中占比最高;78%母婴网购用户是女性;主要购买人群集中在二线以下城市,但三线以下城市尤其是三线表现突出;至今年3月,移动端订单量接近是PC端订单量的5倍;尿不湿购买价位以200-299、150-199元为主;奶粉购买价位以200-299、100-199元为主;在闽皖桂三地中,福建网购奶粉、尿裤湿巾、胎心仪单价均最高;少儿图书搜索量在三地中最高;

安徽母婴用户画像:在闽皖桂三地中,对促销和评论的反应程度居于中间位置;79%的母婴网购用户是女性,在闽皖桂三地中占比最高;主要购买人群集中在三线以下城市,其中三线城市消费力最强,但六线城市消费力逆袭;至今年3月,移动端订单量已是PC端订单量的4.3倍;尿不湿购买价位以0—49、200—299元为主;奶粉购买价位以200-299、100-199元为主;在闽皖桂三地中,安徽网购奶粉量最大金额最高,其单价虽低于福建但高于广西;

广西母婴用户画像:在闽皖桂三地中,对促销敏感度较低,但对评论关注度却最高;77%母婴网购用户是女性;主要购买人群集中在三线以下城市,且城市等级越高消费力越强;新用户增长最快,至今年3月,移动端订单量已是PC端订单量的5.2倍;尿不湿购买价位以200-299、0-49元为主,单价低于福建但高于安徽;奶粉购买价位以100-199、200-299元为主。

来源:阿里妈妈

由母婴行业观察主办的

“母婴迭代风起时•2017母婴大会”

将于7月17-18日

在上海中星铂尔曼酒店隆重召开,

作为母婴行业的风向标,

本次大会你绝对不容错过!

投稿&商务合作请至

母婴行业观察

行业,观点,资讯,趋势,案例返回搜狐,查看更多

责任编辑: