2022-02-09 14:17:50

来源: 时代在线

核心结论:

北京市1月租赁市场仍处于传统市场淡季,叠加部分区域疫情反弹因素,1月租赁市场延续前两个月的降温趋势。根据贝壳研究院数据,1月北京租赁成交量环比减少14.2%,10个城区租赁市场均保持降温,其中丰台、大兴及顺义环比减少超过20%。从租金水平来看,1月北京租金水平为85.7元/平米,环比微涨1.8%,同比稳中微涨,与疫情前同期基本持平,租金水平自去年8月开始连续5个月环比下跌,1月止跌稳中微涨;在城区层面,8成城区租金环比微涨或持平,不过朝阳、大兴、通州和石景山仍低于疫情前同期水平。1月北京房源成交周期继续走高,房客源成交周期均高于疫情前同期水平,但由于对春季后租赁旺季预期较强,业主出租房屋的信心逐步向好,新增挂牌房源均价环比微涨2.1%。在有效的疫情防控背景下,预计春节假期后,北京外来人口陆续返城,新增、换租需求增加,将推动2月租赁市场显著升温,春节后租赁旺季显现。

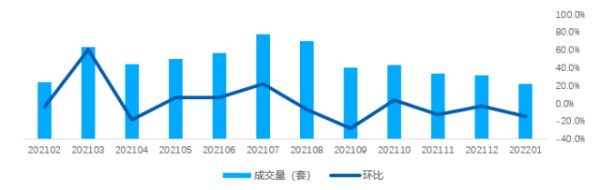

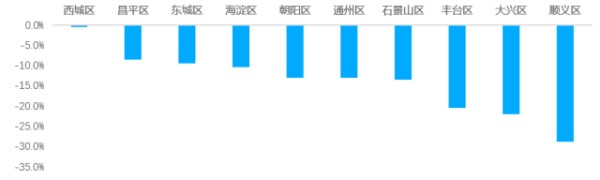

北京租赁市场延续降温趋势,成交量环比减少超10%。根据贝壳研究院数据,1月北京市租赁市场成交量环比减少14.2%,租赁市场仍处于传统市场淡季,自去年11月开始,租赁市场连续3个月保持降温。1月底进入春节假期,很多北京外来人口陆续返乡过节,租客多处于相对稳定的租期内,租客换租动力不足,同时丰台、房山等区域短期疫情反弹,部分租赁需求受到抑制,使得北京租赁市场降温显著。从各城区来看,1月北京市10个城区成交量均环比减少,其中丰台、大兴及顺义区环比减少超过20%。

图:2021年2月-2022年1月贝壳平台北京租赁市场月度成交量走势

数据来源:贝壳研究院

图:2022年1月贝壳平台北京市部分城区租赁成交量环比情况

数据来源:贝壳研究院

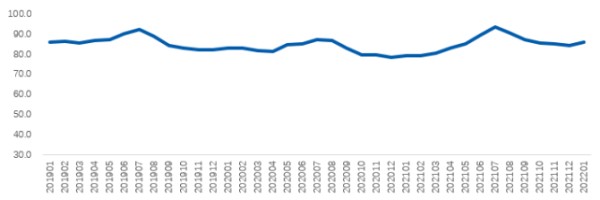

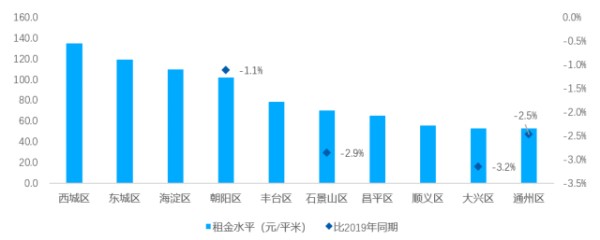

北京租金环比止跌微涨,朝阳、大兴、通州和石景山租金仍低于疫情前水平。根据贝壳研究院数据,1月北京租金水平为85.7元/平米,环比微涨1.8%,同比稳中微涨,相比于2019年同期基本持平。北京租金自去年8月开始连续5个月环比下跌,今年1月租金环比止跌,呈现稳中微涨趋势,从城区层面看,1月朝阳、石景山区租金环比稳中微跌,跌幅不超过1%,其余8个城区环比基本持平或微涨,不过相比于2019年同期,朝阳、大兴、通州和石景山微跌。北京由于对外来人口吸引力较强,租赁需求旺盛,租金基本恢复至疫情前,部分区域由于对外来人口吸引力相对较弱或租赁市场供需缓和,租金恢复至疫情前需要的时间较长。

图:2019年1月-2022年1月贝壳平台北京市租金水平走势

数据来源:贝壳研究院

图:2022年1月贝壳平台北京市部分城区租金水平情况

数据来源:贝壳研究院

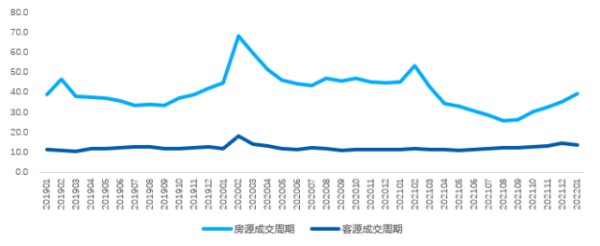

房源成交周期继续走高,房客源成交周期均高于疫情前同期水平。根据贝壳研究院数据,1月北京房源成交周期为39.0天,环比延长3.7天,同比缩短5.8天,比2019年同期延长0.2天。客源成交周期为13.7天,环比缩短0.7天,同比延长2.1天,比2019年同期延长2.2天。房源成交周期自9月开始,连续5个月保持延长趋势,传统市场淡季叠加短暂的疫情反弹,使得业主房屋出租难度提升。客源成交周期环比呈现缩短趋势,但仍高于疫情前水平,租客成交难度仍较高。

图: 2019年1月-2022年1月贝壳平台北京市房客源成交周期走势

数据来源:贝壳研究院

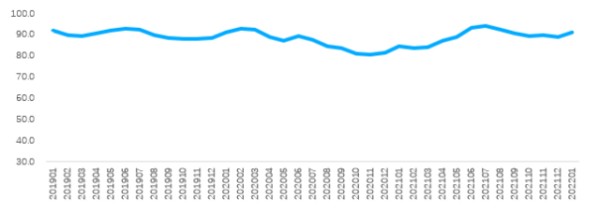

业主出租信心逐步向好,新增挂牌房源均价环比微涨2.1%。根据贝壳研究院数据,1月北京新增挂牌房源均价为90.9元/平米,环比微涨2.1%,同比保持微涨,低于2019年同期水平1.3%。虽然业主出租信心仍低于2019年同期,但由于对春节后租赁旺季预期较强,在房屋出租难度提升的同时,业主出租房屋的信心仍呈现出环比上升的趋势。

图: 2019年1月-2022年1月贝壳平台北京市新增挂牌房源均价走势

数据来源:贝壳研究院

预计2月租赁市场将显著升温,春节后租赁旺季显现。租赁市场自去年9月开始进入传统租赁市场淡季,1月租赁市场呈现加速降温趋势,春节假期叠加部分区域疫情反弹的因素,租赁需求处于疲软状态,在有效的疫情防控背景下,预计春节假期后,北京外来人口陆续返城,新增、换租需求增加,将推动2月租赁市场显著升温,春节后租赁旺季显现。

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他 方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:[email protected]