小菜园(0999.HK)招股进行时,深度剖析餐饮新龙头的价值逻辑

12月12日,大众便民中餐龙头企业小菜园正式启动港股招股,拟全球发售1.01亿股,其中香港公开发售占10%,国际发售占90%,另有15%超额配股权;每股发售价格定为8.50港元,每手800股,并预计在12月20日挂牌上市。

作为一个正处于快速扩张期的餐饮龙头,小菜园带着独特的商业模式以及优等生的成绩即将登陆港股市场。此番景象不禁让人联想到2018年的海底捞,也由此值得探讨:小菜园能否再掀餐饮打新热潮?

同时,在近期多重利好催化下,港股新股市场持续回暖,其中大消费领域更是表现抢眼,从美的集团、华润饮料到毛戈平IPO认购情况无不火爆。这意味着小菜园面临较好的上市时机,有更多理由打动更多投资者。

站在当下节点,笔者亦进一步梳理其价值逻辑如下,不妨透过这些来看看其潜力究竟如何。

模式创新且可复制强,铸就高成长龙头

本质上,餐饮市场需求稳定且持续增长,不乏发展机遇,但当下餐饮行业供给过剩、同质化竞争严重等也是不争的事实,只有创新才能跑出真正的餐饮新龙头。小菜园商业模式的内核正是创新,而且其契合了消费者对健康饮食、好吃不贵的迫切需求,对应的发展动能和空间充足。这也是其未来继续成长的重要底层逻辑。

具体来看,小菜园品牌在传承传统徽菜特点的基础上坚持用少油少盐的烹饪方式,注重健康营养、还原食物本味,并以“母亲的味道”为核心理念,坚持现场烹制,区别于预制菜,从而成功塑造品牌的差异化,突出品牌的健康调性。

同时,小菜园主打亲民的价格、周到的服务,其中客单价介乎50元至100元,叠加形成一种服务于大众的高质价比的餐饮解决方案,不断打造中国百姓“家庭厨房”的品牌形象。

聚焦产品端,小菜园采取了更精细化的创新策略,不仅基于品牌定位打造家常风味且健康、新鲜的菜肴,还做到了因时制宜、因地制宜,小菜园供应链在全国范围遴选优质食材,深入原产地,集中采购优质原材料,并根据季节时令,为顾客提供春夏秋冬四季菜单,且对全国各个省市的门店定制差异化的菜品搭配。

这也为其扩张提供进一步的支持,一方面有助于小菜园获得消费者信任,铸就品牌口碑,另一方面可见,通过菜品创新,小菜园能够适配全国消费者的口味偏好,有机会进一步推动全国化布局。

渠道端,小菜园亦正在不断提升门店覆盖率,扩大地理服务范围,全国化龙头雏形初现。

截至最后实际可行日期(即2024年12月5日),小菜园有663家在营的直营门店(其中“小菜园”品牌为658家),覆盖中国14个省级行政区的146个城市或县。小菜园还计划在2025年和2026年分别开设约160家和180家新店,到2026年底实现千店目标。这意味着,未来两年小菜园的门店数量将继续增长近50%,保持快速扩张,并有望覆盖更多市场。

同时,小菜园积极应对当前消费场景的多样性,加速推进外卖业务发展,实现“到店+到家”的全场景覆盖,为其覆盖更多人群,包括以较低成本拓展客户,带来助益。

进一步来看,除了上述因素,小菜园的门店快速扩张背后还有两大支撑逻辑,继续增强其可复制性。

其一,小菜园依托于强大的供应链、数字化能力,打造出高效的标准化运营模式,如借助数字化赋能实现菜品、服务、拓店等各个方面的标准化,包括在部分门店试行炒菜机器人确保调味精准和口感稳定。

其二,小菜园拥有经验丰富的管理团队和独特的人才培养体系,制定了标准化的员工晋升制度及体系,内部实行师徒培养制且辅以一定的绩效激励,从而以更亲密的纽带和共建共赢的方式加强团队向心力,为企业储备人才。截至最后实际可行日期,其现有股东中超过90%从门店基层员工成长而来,也验证了这一体系的落地成效。

小菜园还另外打造了“观邸”、“复兴楼”、“菜手”等品牌,推动品牌矩阵发展,并有望借力“小菜园”门店运营经验和供应链体系等,从而“复制”其成功。其中,“菜手”定位具有巨大潜力的中国社区餐饮市场,发展后劲预期较强。

结合看到,如今的小菜园拥有较强的扩张逻辑,有望从中释放更多业绩潜力,包括有望随着品牌发展以及规模效应扩大,提升盈利能力,并且正在孵化更多增长曲线,使其未来增长空间具有足够的想象力。

业绩稳健增长,盈利能力优于行业

更直观来看,业绩是商业模式的试金石,透过小菜园的业绩表现也可以清晰看到其较强的经营韧性和盈利能力,并且在港股市场中价值终将回归基本面、业绩,由此形成较强的价值逻辑。

根据招股书,过去几年小菜园实现营收和净利润持续增长,特别是在2023年消费承压背景下交出优异业绩。

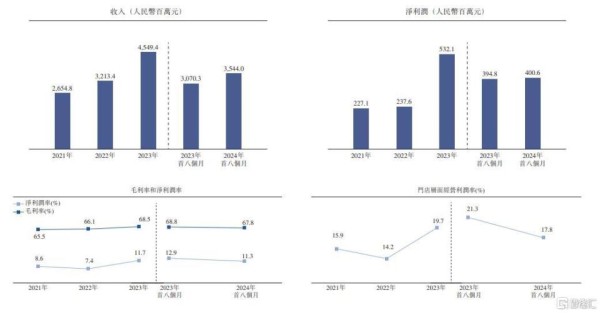

2021年-2023年,小菜园营收分别为26.46亿元、32.13亿元和45.49亿元,2023年同比增长41.6%;净利润分别为2.27亿元、2.38亿元、5.32亿元,2023年同比增长124.0%,对应利润率为8.6%、7.4%、11.7%。根据弗若斯特沙利文的资料,按照2023年的门店收入计,小菜园也成为中国大众便民中式餐饮市场的所有品牌中的第一。

今年来看,餐饮企业面临更严峻的增长挑战,消费环境继续承压且面临竞争加剧,餐饮企业盈利能力普遍下滑,甚至大型餐饮企业纷纷宣告亏损,而小菜园营收和净利润均逆势增长,保持住了持续增长的趋势。

前8个月,小菜园营收同比增长15.4%至35.44亿元,净利润同比增长1.5%至4.01亿元,利润率也保持在11.3%的较高水平。这样的表现充分彰显出其优秀的经营韧性,以及体现其创收与盈利能力优于行业水平。

较高的利润率背后,离不开小菜园成本端结构优化、科学的管理体系、强大的供应链、食材集中采购优势以及不断提升的品牌影响力。这些因素使小菜园有效地控制成本,具备强有力的议价能力,能够以具竞争力的价格获得优质的原材料和服务等。

可以看到,2021年-2023年,小菜园原材料及耗材成本占收入比重已从34.5%降至31.5%,今年前8个月为32.2%;门店租赁及物业管理相关开支占收入比重已从10.2%降至7.9%,今年前8个月为9.0%,整体呈现改善趋势。

同时,小菜园门店人效也在稳步提升,其2023年月人效为25,789.6元,同比增幅达16.3%,今年前8个月为25,652元。

从食材到房租、人工,小菜园在餐饮企业主要的“成本大山”上均有向好预期,推动成本优化。

顺延这一逻辑,展望未来,随着小菜园继续扩张,还有望进一步释放收入端、利润端的潜力。

多种积极因素助推,有望支撑较高估值

此外,还可以从两个方向理解和把握小菜园的估值水平、投资机会。

其一,从时间节点来看,如开篇提到近期港股新股市场回暖,大消费明星股引发投资热潮,小菜园面临较好的上市时机。这是因为,通常情况下在整体市场表现积极的情况下启动IPO,更易获得高估值,或者说更能展现真正的内在价值,小菜园受益于这一暖风。

同时,一系列增量政策正助推中国资产重估,在行业配置方面券商普遍看好内需牛、科技牛以及绩优成长等主线方向,餐饮是典型的优质内需赛道,且小菜园业绩表现优异,由此有望享受更高的估值水平。

餐饮行业的顺周期属性也较强,在跨年行情布局中具有吸引力。参考东吴证券的观点,当前类比2012年、2014年、2022年,随着岁末年初宏观靴子逐步落地,市场风格可能阶段性向大盘顺周期切换。

其二,从发展阶段来看,根据历史经验,快速扩张期是品牌餐饮企业较好的投资节点,通常容易形成业绩与估值的戴维斯双击行情。

举例来看,2018年9月,海底捞登陆港交所,彼时资本市场给予其超50倍PE,到2021年2月实现市值巅峰,期间累涨超240%,正值其加速扩张期;2020年1月,九毛九正式登陆港股,上市即百倍PE,正值太二酸菜鱼品牌加速扩张期。

再来看去年3月登陆港股市场的特海国际、达势股份,上市至今的股价累涨分别超过170%、70%,而且此前在港股流动性“打折”等背景下表现依然强势,其同样处于加速扩张期,投资者已经用“真金白银”投票。

综合上述,我们可以完整看到,小菜园的价值逻辑较为清晰且硬核,从模式到业绩再到估值层面均可圈可点,整体展现出较强的投资吸引力。此时,有理由对这样的小菜园抱以乐观预期,期待其能够再掀餐饮打新热潮,不妨保持关注。

网址:小菜园(0999.HK)招股进行时,深度剖析餐饮新龙头的价值逻辑 https://mxgxt.com/news/view/353601

相关内容

2024年这五大餐饮趋势值得关注'像炒股一样追星': 深度剖析现代社会的娱乐狂热与消费逻辑

明星餐饮行业分析报告.pptx

多家贤合庄倒闭,谁是明星餐饮的头号韭菜?

抖音明星带货真相大揭秘(剖析背后的商业逻辑)

2023消费投资的两大新逻辑:抄底头部、重视利润指标

篮球市场热度飙升:股市飘红背后的运动魅力与商业逻辑

餐饮行业竞争策略通用12篇

2021年中国餐饮连锁行业市场规模及发展趋势分析 多样化营销方式提升互动量和知名度

明星屡陷餐饮店纷争 关晓彤陈赫为谁收割韭菜?

随便看看

最新实时动态

- 这一对也好磕好哭啊

- 她出现那一刻,等待后眼中却已无我

- 奥利泰国文化交流之夜红毯,展现清冷与软萌的矛盾吸引力

- 蒋芳再创新作《公寓赋》

- 五虎上将和五子良将,哪一方更厉害?陈寿:这些演义情节我没写

- 黄泉狱主真的好带感啊!

- 劫财不成反被劫色因为一个片段看了整部电影

- 峰哥实名举报汪海林偷税漏税, 汪海林回应清者自清,子虚乌有的事

- 你看,连空气中都是爱你的形状

- 王源长沙演唱会,邀源基金医护现场观演

热点实时动态

- 148443

- 25634

- 20227

- 19924

- 19643

- 19605

- 19339

- 18919

- 18902

- 18868