门诊共济医保统筹政策对药店零售业的影响是巨大,对医药行业的整体影响也是深远的。

来源 | 医药云端工作室

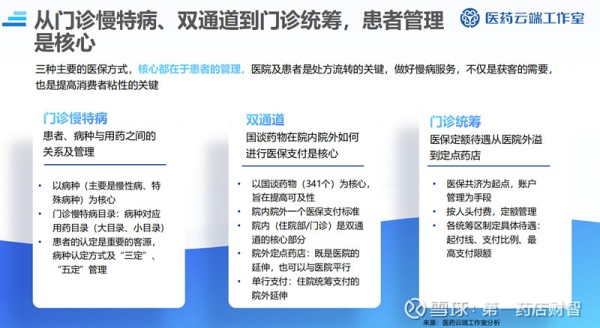

从医保政策层面看,有三个层次的政策,一是门诊共济个账改革,二是将药店纳入门诊统筹管理,三是门诊统筹与门诊慢特病、双通道、大病医保的衔接。三大医保政策的相互影响和衔接,直接导致了零售药店客流、市场结构和盈利及运营方式的变化。

职工医保个人账户一直是定点零售药店主要的支付来源,但个账缴费方式发生变化,原来由个人及参保单位共同缴纳,变为仅由个人缴纳,单位缴纳部分全部进入医保统筹账户。医保缴费结构性变化,将导致个账在药店“消费”金额的减少。个账改革以来,全国有很多地方的药店已经明显感觉到客流下降。

幸好,2023年2月,国家医保局发布4号文,将定点零售药店纳入门诊统筹管理,“应纳尽纳”,使得定点药店也能通过医保统筹账户进行结算,这样一来,药店将获得统筹支付的支持,对冲了个账改革对药店带来的客流下降的不利影响。全国目前超过60万家零售药店门店,至少70%以上是医保定点药店,因此理论上至少有40万家定点药店将可能成为门诊统筹资质的药店,当然,这有待于各地政策的持续落地。

此外,此前已经实施多年的门诊慢特病保障、大病医保,以及从2021年实施的双通道政策。门诊慢特病是按病种来进行保障,双通道主要是针对国谈药物,而门诊统筹则是按人头付费的方式来管理。几大医保政策叠加在一起,药店迎来了全新的医保支付时代。

药店在上述医保政策面前,都获得医保统筹资金的支持,将吸引参保人/消费者进入药店购买药品,毕竟在药店购药的便利性远超在医院挂号、排队就诊拿药。

那么,除了解决药店客流丧失之外,药店究竟还有什么红利?

最大的红利是可能产生的市场增量。

门诊统筹是按人头付费,也就是医保按参保者,每人每年给予一定的医保报销额度,这个额度各地不同,待遇有差异。待遇取决于当地医保基金的宽裕度和医疗条件等综合性因素,有高有低。

比如苏州市是按每人每年13000元,大连市是12000元,广州市是7200元。而中西部地区,待遇普遍在3000元左右。

门诊统筹的市场增量有多大?

假定这些医保额度都能流转到药店进行购销报销,那么药店业将产生巨大的市场增量。这个增量有多少呢?由于其中的变化因子特别多不好精确统计,但可以从两个维度来进行估算。

一是医疗机构门诊用药规模,这取决于医药分开。

按卫生健康统计年鉴的数据显示,从2015年以来,医疗机构住院部用药金额占比从将近60%,到2021年下降到53%左右;而医疗机构门诊用药金额占比,则一路攀升,从2015年的40%,增长到2021年的46%左右,其金额超过4000亿元。

按医药分开的长期目标来看,公立医疗机构是要逐渐剥离门诊用药的,但这个取决于政策的决心和推进的速度,10多年过去了,这一目标看上去似乎并不乐观。

二是门诊统筹待遇提高而带来的增量。

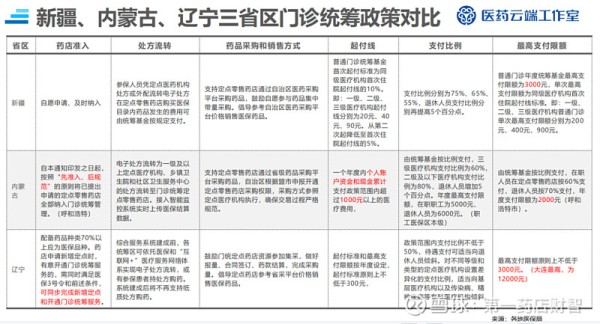

以广州市的待遇为例,过去的普通门诊统筹,每人每月就是300元,全年12个月满打满算也就是3600元,而实施门诊统筹以后,待遇变为7200元,等于是翻了一倍,而且是在一个自然年度内可享受此待遇,且起付线为0,也就是不需要过了“门槛线”才能报销。全国有338个医保统筹区,每个地方待遇(起付线、报销比例、最高支付限额)都不一样,增量也不同。

产生市场增量的前提:处方流转及患者院外购药的意愿

但这里有个前提条件,也就是参保者必须凭医师处方才能购药,因此,参保人能不能拿到处方,以及自己有无意愿到院外零售药店购药成为了能否产生增量的关键因素。

目前来看,全国很多医疗机构患者在缴费前是看不到处方的,但一旦缴费,患者就只能在医院内拿药,这一个环节,药店是没法获取到流量的。

其次,假定患者在医院内可以先拿到处方,可以灵活选择在院内或院外拿药,但通常情况,患者习惯普遍倾向于在院内拿药,毕竟都已经在医院门诊开出处方了顺便就可获得药品,何必舍近求远到院外的药店拿药?

因此,处方流转的关键障碍在于医院的动力及患者的意愿。

要让医院有动力将处方流转到院外,不是相关部门发个文件就可以解决的,事实上,这么多年来,政策都尽可能创造处方流转的机会,比如明令禁止医院阻止患者携带处方院外购药,再比如明确规定在2023年底前,各省要依托国家医保信息平台建设省级处方流转平台。但由于医疗机构面临的情况复杂,顾虑颇多,直到现在也没有动力流转处方。

依靠工商零的协作来完成患者习惯的培养或改变

既然医院没有动力,那么改变患者的购药习惯行不行?我想是可行的,也是当前医药行业工商零需要共同面对、共同协作来完成的。

如果按疾病治疗的场景划分,可以分为危急重症、疑难杂症及常见病慢性病三大类。

前两类必须要在医疗机构救治,特别是住院部和急诊,当然,也有一些重症患者出院后,可以在门诊继续接受常规治疗,这个有门诊特病、双通道保障覆盖。

但常见病、慢性病,零售药店可以好好琢磨一下,是否可以通过慢病管理的方式来维持客流、获取新增客流?

慢性病的特点是病程长(几乎是一旦确诊终身服药)、人数多(5亿左右),并从年龄结构来看逐渐有低龄化发展的趋势,比如高血糖、高血脂和高尿酸尤为明显。此外,需要定时服药。

对于这么庞大的慢病群体,医保开支是巨大的,如果药店能够在慢病的科普、预防及日常管理上做好服务,不仅对医院起到了助手的作用,而且用便利、经济的服务帮助患者,提高依从性和体验度,还能间接起到节省医保开支的作用。

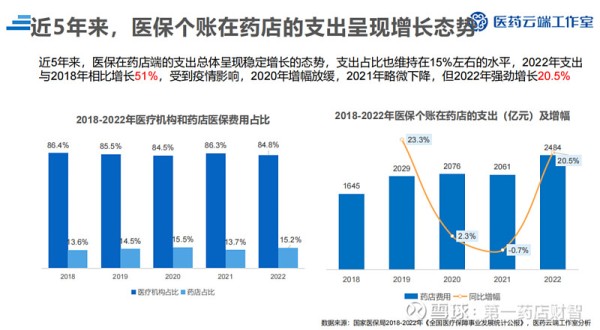

医保个账在药店的开支这些年不断增加,从2018年的1645亿,到2022年的2484亿,但医保个账累计结存13712亿元,也就是说,个账在药店的开支增长的同时,也要关注到在结余存量中可以挖潜的巨大潜力。

从“1个账户”到“6个钱包”

医保个账改革后,确实是个账消费能力减弱,但这是表面金额的减少,并不意味着客流一定会下降。门诊共济政策明确规定,个账可以延伸到直系亲属使用(家庭共济),包括本人、父母、配偶、子女,按这个延伸方式,一个账户最多可以6个人使用(按2个子女算),其实政策是帮助药店发展新的客户。零售业应当从这里考虑问题,主动获取新机遇。

“6个钱包”只是一个比喻,目的在于提示可以通过“家庭共济”的政策来拉动参保人的关联人群进店,但后续需要设计不同消费场景来拉动其他商品和服务的消费,才能真正获得价值。

从产品结构看:老中幼三代人不同需求及消费场景

父母:基础性慢病居多,可以从相关超低价慢病品种组合搭配引流,并可从本人个账延伸到父母的门诊慢特病+门诊统筹或居民医保的缴纳及消费

本人+配偶:中年人支付能力较强,可以用明星品种获客(原研药品个账支付,高档保健品、营养品个人现金自付),并可考虑其商业保险的搭配

子女:高毛品种盈利(眼科、鼻炎等专科药)+商业保险

从产品/服务组合运营方向的探索:

医师坐堂(药诊店):优化药店的处方来源短板

非医保非药产品:根据不同人群的需求和消费场景,优化盈利结构

检验:利用药店的广覆盖、便利性特点,开展简单易行的检验项目,与第三方检验机构合作(需要资质,并解决项目收费问题,待探讨)

商业保险:与商保公司合作,进行商保获客或经销(需要资质,待探讨)