丁磊做梦,网易买单

有的公司是业绩越不理想,创始人越要站到台前,也有公司是业绩越不理想,创始人越要隐于幕后。

去年末,网易旗下《蛋仔派对》《逆水寒手游》等爆款连出,春风得意的网易CEO丁磊在《永劫无间手游》试玩会上当场“任命”一位玩家成为网易股东。刚过去不到一年时间,丁磊却变得有些大隐于市——在最新《2024胡润百富榜》中,他是三位将游戏作为主业之一的企业家中,唯一一位财富负增长的。

11月14日,网易发布2024第三季度财报。财报显示,网易本季度营收263亿元,同比下降3.9%,其中游戏板块的收入同比减少4.2%至209亿元。此前一向表现较好的利润方面同样不算乐观,本季度网易归属股东的净利润为65亿元,同比减少16.7%。

不论是公司还是游戏产品本身,以“快照”式的视角观察都有失偏颇。网易本季度的表现相对低迷,不乏去年同季度《巅峰极速》《逆水寒》手游先后大爆所带来的高基数原因。

另一方面,本季度网易递延收入同比增长9.55%,游戏行业的周期性同样会在往后季度有所释放。但不可否认,其营收与利润双双走弱的背后,是今年的新游未能似去年一般跑出来。与之相对的是,本季度网易的营销费用依旧高企,财报显示该项费用为93亿元,同比仅微降1亿元,环比口径上不降反增。

降不下来的营销费用,背后是居高不下的高获客成本。再细品其长期以来在玩家群体中“又肝又氪”的刻板印象,这不过是成本侧对商业模式的桎梏——唯有拉高产品的ARPU,才能覆盖获客成本并实现盈利。

2023年以来的首次负增长下,网易步入承压的多事之秋,丁磊也不能像去年一般信马由缰了。

营销的迷思

风水轮流转,去年“抢跑”,今年“还债”。一直为业内外用以形容腾讯的青黄不接,这次轮到了网易头上。相比于腾讯《DNFM》大爆后《三角洲行动》接棒,网易的推新节奏确实因为去年亮了太多大牌而收到一定影响。

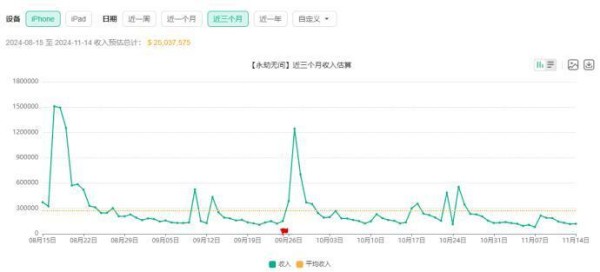

上半年最受瞩目的《射雕》被迫“回炉重造”,近期方才以2.0的身份上线;而年中时候试图依靠端转手破圈的《永劫无间》,无论是流水还是活跃都快速进入企稳期。这反映在财报中,则是网易的游戏板块的手游净收入同比下降4.2%至148亿元。

以10亿成本为宣发噱头,同时占据武侠与MMO两个网易老本行《射雕》在更换主策并回炉的低谷期,据点点数据,其7月iOS端流水仅56万。至于缺少竞品的《永劫无间》手游,则因未能保持高强度的买量投流而进入平稳阶段。

体量摆在这,短暂的青黄不接并不伤筋动骨。更值得注意的是,这两款网易基于既往成功经验推出的“高成功率”作品的表现,反映出网易在缺乏社交平台吞吐游戏用户的情况下,对营销与产品商业模式的阶段性反思。

我们早在《网易“补票”又“补课”》中便有提到,丁磊关于降本的意志开始渗透至运营侧,投放买量呈现“一曝十寒”的状态。

以前述两款作品为例,其投放素材量不仅相比《逆水寒》手游有大幅缩减,更是呈现出迅速回落的趋势。据DataEye数据,《永劫无间》手游的投放素材量上线首日超2.1万条,周末回落至2000条,而《射雕》的投放素材量回落更甚,走量期后的日均投放素材只有20条左右。

这并非网易指望这两款游戏实现自传播,而是其对这类具备大DAU潜质的作品,开始尝试变革过去的高ARPU的商业模型。即在减少获客成本支出的情况下,基于上线的集中投放“圈”到的用户做长期运营,砍掉过去倚为支柱的数值付费,从而转向更适合大DAU的外观付费。

事实上,简要回顾今年以来网易上线的新游,一条横贯不同品类赛道产品的主线便是去数值化与外观付费。前有预热时的PC端独占生存游戏《七日世界》以“整顿行业”为宣发噱头,后有《射雕》多次强调的9.9元外观单价。

但一个绕不过去的悖论是,网易自身缺乏用户沉淀手段,如不进行高强度的投流纳新,低ARPU的外观付费模式便缺乏足够的DAU撑起基本盘。这直接导向两个可能的结果,要么产品侧一定程度上“回归”过去高ARPU的模式,密集推出内购付费,要么流水承压,乃至呈现与研发成本的倒挂。

“当初开发的时候,策划对游戏的玩法和模式都有很清晰的预期。他们(运营)买量圈的不是这个圈层的用户,反过来要我们配合做商业化就很奇怪”,一位接近网易人士说,“完了他们还能反过来说我们Push不动”。

一款游戏的商业模式其实自立项之时便已决定,接下来是策划、研发负责打磨产品,而运营则负责将产品“卖出去”。本身缺乏渠道基础的网易出品的任何一款游戏,都或早或晚背上营收的包袱,压力层层下放,甚至反过来绑架游戏的立项与玩法,从而进一步影响其游戏的生命周期。

“我们现在对市场的运作方式越来越成熟,获客成本也在降低中”,丁磊在今年Q1财报电话会上画下的饼,距离实现还有一段不小的距离。

恋上老IP

虽然网易未能延续去年的超高速增长,但其战略与整体布局中还潜藏了不少增长可能。研发的长周期与高成本之下,代理引进成为网易自研断档期间强有力的补充。

不得不提的是暴雪国服回归这针“强心剂”,IP固有的影响力与当下PC跨端趋势共同作用下,据网易方面数据,《魔兽世界》自回归以来,游戏最高同时在线人数连续80天超过100万人。这对并非国内主流端口的PC而言难能可贵,以至于其官方微博进一步强调当下Steam平台,唯有《CS2》取得了达到了这个成绩。

此外,《炉石传说》回归后的DAU也相较关服前增长150%。据炉石Kol@炉石geyuan观察,10月末传说段位(《炉石传说》排位最高段)的人数已突破40万,与之相对的是关服前的人数在10万左右。

暴雪全家桶的回归与提振于资本市场而言早有预期。就财报本身来看,《魔兽世界》的收入有相当一部分因递延原因而未在财报中得到完全展现,因产品设计的成熟程度而成为国内CCG与PC跨端标杆的《炉石传说》更是因时间差而基本未有计入。

实际上,本季度网易游戏的客户端收入仍录得同比增长29%、环比增长30%的强势表现,最大功臣在于《永劫无间》手游推出后端游玩家的回流,以及《大话西游2》《梦幻西游》等PC端长青游戏走出上半年玩法调整的震荡的缘故。

从某种角度来说,强调老树是新芽失利的一种体现。另一方面,这股高光的可持续性还有待考证。众所周知,暴雪早在过去数年的内部动荡中,变成一家依靠存量生存的公司,创意与研发能力江河日下。待到老将悉数回归的预期完全释放后,暴雪很难拿出具备足够全球影响力的作品,为网易在PC跨端大潮中冲锋陷阵。

存量红海下,PC跨端作为可贵的增量,其对于网易而言还具备竞争层面的优势——对家难以自社交渠道做硬切入。

自客户端的竞争来看,腾讯方面既有《英雄联盟》《穿越火线》《DNF》这些老将,《无畏契约》《三角洲行动》《命运契约》等小将亦开始独当一面。

反观网易,我们能看到其相应的产品储备亦是自研与代理两条腿走路,如因开发进度而屡屡跳票的《燕云十六声》,以及和暴雪一般同属“过气”IP的《漫威争锋》。

自其最新公布的规划来看,这两款作品都将于年末上线。其中《燕云十六声》的开发进度为商业化所累,在单机大世界与多人联机内购间反复横跳;《漫威争锋》则是在玩法模式上强对标《无畏契约》的英雄射击品类,届时或将在投流上重演去年末的“元蛋之争”。

有趣的是,除《漫威争锋》外,网易还license in了《漫威终极逆转》《漫威对决》两款CCG游戏,于IP布局上大有让漫威接棒暴雪之势。

多年前,包括丁磊在内的网易管理层以“暴雪玩家”自称。现在,这股情怀开始慢慢转移到了另一位“白月光”之上了。

转型的阵痛

在标准化的生产流程中,前道工序的完成意味着权责的交棒。《博德之门3》与小程序游戏都有各自的生态位,根源则是不同产品立项时的商业模式。

网易试图冲破过去商业模式的桎梏,不但“连累”老游戏不得不加速修复营收以撑起大盘,还为其新项目的立项、策划、运营的全生命周期带来了些许不适。

典型表现是《射雕》与《燕云十六声》两款MMO,为了改变过去其高ARPU的模式,前者锚定了外观与基本月卡、家园等轻量付费点;后者则锚定3A单机,接受玩家体验单人内容后,可以离开游戏休息一段时间,等到下次更新再吸引玩家重新回归。

但现实是,《射雕》为了降低数值对玩家游戏体验的影响,引入了大量类《原神》的开放世界下箱庭与小游戏。游离于主线与养成之外的大量探索内容造成了体验的割裂,成为玩家继美术风格后另一个较为集中的槽点。其源于立项的品类创新失败,最终通过更换主策来刷锅。

《燕云十六声》则是在日前的“夷则测试”中不小心展露了数值付费与养成的可能,有玩家向我们反映,测试中已出现关于武学心法与装备的付费点。这背后很可能是商业化团队以及相关管理层的介入所致。

“这个市场上正需要非常优质的武侠题材的游戏出现”,丁磊计划中独属于网易的武侠大年,将既要大DAU、又要商业化、也要玩家口碑的创新重任丢在了开发团队手上,也在创新的途中翻了车。

如果说端转手以及对战术竞技这个优势品类的持续投入是腾讯的方法论,那么网易的方法论便是通过捕捉玩家的喜好与风口,以自研与代理的形式输出品类创新。《阴阳师》《第五人格》《蛋仔派对》,这些网易红极一时甚至再度翻红的爆款均是如此。

以《蛋仔派对》为例,轻量化的派对游戏不论玩法还是商业模式,均早在三年前有迹可循,而网易则是首位将其引入国内手游市场的厂商。与米哈游的《原神》相似,其在一段时间的蓄势后进入爆发期,开辟了一条全新赛道的同时,还为网易“坚守”的高ARPU商业模式带来了突破的曙光。

恰是这次平台级的突破,将网易导向了此前商业模式的反面,环环相扣之下,或直接或间接地影响了其后续产品的开发与运营策略。

至于《蛋仔派对》本身,也陷入了与《元梦之星》长期的拉锯战——先发优势固然存在,但社交的底层逻辑决定陌生人社交最终会向熟人社交的阵地沉淀,就像soul上奔现的小情侣最终都会加微信。UGC能扛一时之鼎,网易真正需要的还是一个社交阵地。

供给驱动的游戏行业,是詹姆斯·卡斯眼中典型的“无限游戏”。因此保持高强度推新,是网易对冲产品生命周期与玩家流动性的唯一方法。为此,网易只能靠产品为玩家编织一张大网,当一个点暗淡下去了,新的点再顶上。点的性质变了,网的性质怎能不变?

网址:丁磊做梦,网易买单 https://mxgxt.com/news/view/324066

相关内容

网易游戏成就了丁磊的两个梦想网易 丁磊

丁磊和他的网易游戏二十年

网易丁磊的立马理财导...

中国互联网大佬聚餐,丁磊做东吃网易猪肉

网易丁磊:中国最「开心」的企业家

丁磊“代言”网易云音乐音乐品味受用户热捧

丁磊“代言”网易云音乐 音乐品味受用户热捧

网易二次上市:“慢”哲学的丁磊亟待扔出王炸

网易丁磊:中国最“开心”的企业家

随便看看

最新实时动态

- 八仙不仅“过海”,更与泰山有缘

- 不见青蛙,却听得蛙声一片,令老舍先生对白石老人感佩之至

- 从商鞅身上寻找法治精神,是学术求真,还是借尸还魂?

- 只要说时代峰峻下一句一定是倒闭了

- 当年为什么放弃了日本的战争赔款?这笔账还能算吗?听听老师怎么说的

- 何健麒2018年从高铁售票员转型短剧F4,颜值与努力并存

- 有勇有谋这一块、不愧是我们九门唯一女当家!

- 钟宇飞自曝被富婆投资方加拍60余场吻戏,短剧已下架

- 逆时重来,扭转人生,既定的结局该如何改写?

- 徐冬冬线下生图直出,皮肤细腻仪态从容大气

热点实时动态

- 148393

- 25633

- 20226

- 19923

- 19642

- 19604

- 19338

- 18918

- 18901

- 18867