西班牙股神如何靠自学成为投资大师,近几年又如何一败涂地?

这篇书评可能有关键情节透露

西班牙的弗朗西斯科·加西亚·帕拉梅斯(Francisco García Paramés)是一位自学彼得·林奇的投资高手。

彼得·林奇的投资业绩是13年29倍。

弗朗西斯科·加西亚·帕拉梅斯从1989年到2014年25年的投资业绩是30倍。

林奇管理的基金资产规模最高达到140亿美元。

弗朗西斯科·加西亚·帕拉梅斯管理的资金资产规模最高达到65亿欧元。

考虑西班牙和美国的GDP对比,这个资金规模非常惊人。

那么西班牙股神是如何成功的呢?

今天带领大家阅读西班牙股神弗朗西斯科·加西亚·帕拉梅斯(Francisco García Paramés)的著作《长期投资》( Investing for the Long Term)。

书中揭露了他的成功秘诀,就是长期自学。

书的末尾他推荐的书单合计接近200本,其中有好几本是千页大书。

他的每一天都是从阅读报纸开始。

“在过去的20年里,我每天都阅读在马德里出版的西班牙经济和商业报纸《拓展报》(Expansión),以及英国的《金融时报》。这两份报纸是我的核心读物。在外国经济媒体中,我一直忠于英国《金融时报》,虽然我更喜欢《华尔街日报》的社论和观点专栏,它们的干涉主义立场较少。无论如何,《金融时报》的Lex专栏都是我的必读之选,它能够对公司进行简短但足够深入的分析。我每周的核心读物有《巴伦周刊》和《经济学人》(The Economist),值得一提的还有《价值投资者洞察》,每月都会有几位有趣的资产经理在那里提出自己的观点。“和巴菲特,查理芒格等股神的工作一样,弗朗西斯科·加西亚·帕拉梅斯每天的工作主要是阅读。

他基本不盯盘,股市收盘后,才会看一下行情。

书中提供了哪些比较有价值的投资洞见呢?

下面这些公司可能蕴藏着低估的投资机会:

1.家族企业

指的是家族公司或只有一个控股股东的公司。

家族企业有哪些好处呢?

第一,它们往往拥有相对不发达的公共或投资者关系部门,与资本市场的沟通较少,这样市场可能低估它们的股价。

第二,它们倾向于以准确反映公司基本情况的方式进行会计处理。它们通常更喜欢保守的资产负债表——其债务少,现金多。

那么家族企业有什么问题需要注意呢?

随着管理层从一代人过渡到下一代人,从创始人过渡到第二代人和第三代人,家族公司的历史回报率都在逐渐下降。

2.控股公司

控股公司或企业集团(conglomerates)在投资不相关的业务时,股价很少能充分反映其内在价值,甚至连伯克希尔·哈撒韦公司也不例外。

它们的股价迟早会反映其投资价值,甚至会以更高的价格成交。

一些大型企业集团拥有出色的公司,而投资于其母公司通常是以诱人的折扣获得这些公司股票的好方法。

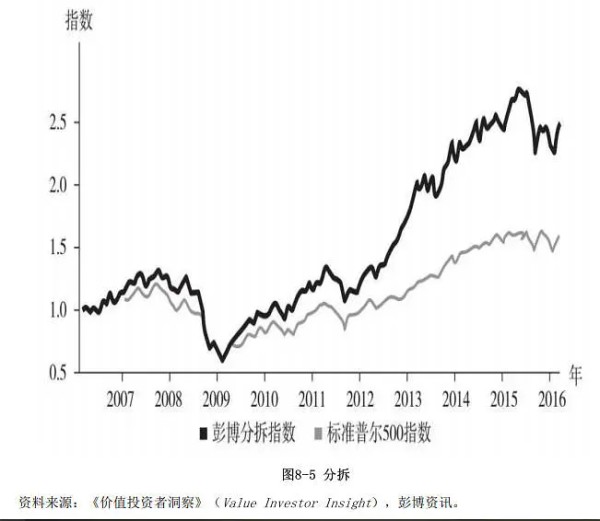

3.公司分拆上市

当一个公司的一个部门被拆分成独立实体时,一些值得探索的机会可能会出现。

自2002年以来的13年里,彭博全美分拆指数上升了557%,而标准普尔500指数增长了137%。

4.免费午餐

当一家公司拥有一些稳定的业务(这部分已合理反映在股价上),并且还拥有一些有形资产或具有潜力的早期项目(由于实现其价值的时点在遥远的未来,市场并未给予合理的估值)时,免费或近乎免费的午餐就会出现。

作者列举了一个成功例子。

“法拉利,该公司隶属于EXOR控股的菲亚特(Fiat)。当我第一次投资EXOR时,投资者对其 两 大 主 要 资 产 , 即 瑞 士 通 用 公 证 行 和 菲 亚 特 工 业 公 司 ( FiatIndustrial)进行了正确定价,支持了其整体估值。然而,他们没有把法拉利考虑在内,法拉利隶属于菲亚特汽车公司,这家汽车制造商生产的汽车和货车价格合理,但相对缺乏吸引力。法拉利是一顿等待成熟的免费午餐。“国内牛人茅台03(高毅资本冯柳)的投资理念其实也很接近这种模式。

这两年A股的洽洽食品可能是比较好的一个案例。

原有的瓜子业务非常稳定,基本没有风险。市场忽略了其新业务坚果类食品的成长性。

下面这些公司可能蕴藏着较大的投资风险:

1.会计核算不透明的公司。

“无论何时,只要存在灵活会计核算的巨大空间,我们就要相信管理者与所有者的诚实是至关重要的。建筑业、基础设施或工程项目的长期承包商就是这样的例子,他们有灵活的会计核算空间,可以延迟付款或提前确认收入。我们甚至可以将银行和保险公司纳入这一类别,银行和保险公司的会计核算具有非常大的灵活性,再加上高杠杆化的资产负债表,暂时掩盖一个问题会相对简单。“A股这两年很多造假的公司,其实都可以算是这个类别的公司。

2.拥有关键员工的公司。

“有些公司可以被员工有效地控制,而不是股东(后者甚至可能是积极的)。例如,据报道,许多服务公司的资本回报率非常高,但这仅仅是因为其资本不是必需的,投资银行、律师事务所、基金管理公司、咨询公司、猎头公司等就是这样。这些公司的价值创造有利于这些关键员工,而外部股东获得有吸引力回报的机会有限,尽管据称其资本回报率很高“其实电影公司也是这一类,明星获取了太多的回报。

书中也特别提到了作者的基金如何避开了2000年的纳斯达克泡沫崩盘。

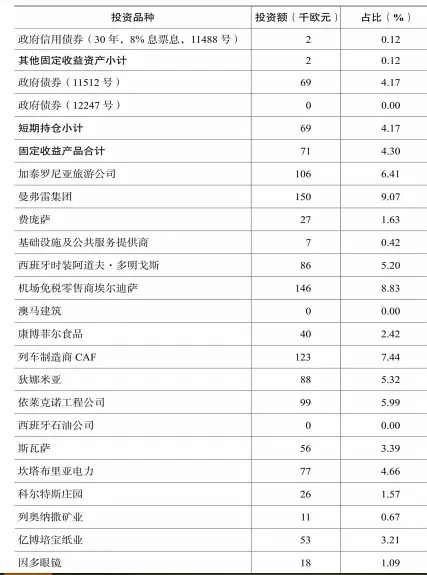

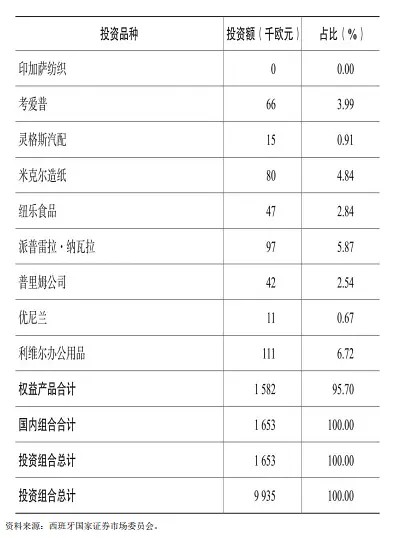

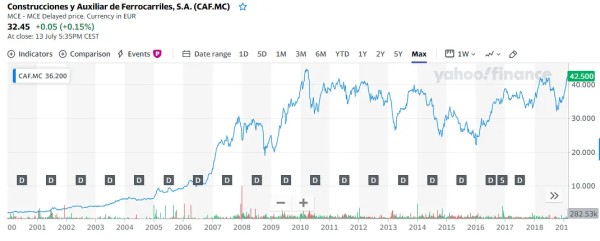

“但到了2000年3月,市场形势急转直下,市场已经开始走下坡路,下跌一直持续了三年,指数累计蒸发掉了40%。正如前面所提到的,在这些困难时期,我们的西班牙投资组合主要以中 小 盘 股 为 主 。 我 们 的 主 要 持 仓 包 括 : 曼 弗 雷 集 团 ( CorporaciónMapfre)、机场免税零售商埃尔迪萨(Aldeasa)、列车制造商CAF、依莱克诺工程公司和曼弗雷保险(Mapfre Vida)。它们的平均市盈率为9倍,这使我们的投资组合在三年的熊市中累计回报率达到49%,如同明星一样耀眼。例如,列车制造商CAF的股价从2000年的每股14欧元上升到2010年的每股440欧元(参见表2-10所示的2000年3月31日的西班牙投资组合)“西班牙组合:贝斯因特股票基金(2000年3月31日)

其中这个CAF是中国中车的竞争对手。这个公司在2000年以来的股票走势确实还是不错的。虽然过去10年也是基本横盘。

总结起来,弗朗西斯科·加西亚·帕拉梅斯的投资风格早期学的是林奇,分散投资很多低估值的小公司,后期融合巴菲特的风格,开始更多集中投资高质量的大公司。

《长期投资》书中主要是介绍作者给人打工时的投资业绩。

过去几年作者自己已经成立基金公司Cobas Asset Management,那么他最新的投资业绩究竟如何呢?

我上作者的cobas基金网站看了下他旗下基金的最新业绩,发现都惨不忍睹。

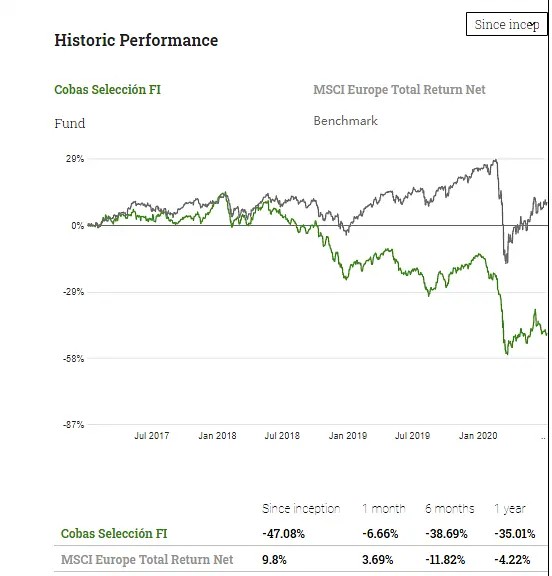

基金 Cobas Selección FI成立于2016,到现在总跌幅接近50%。

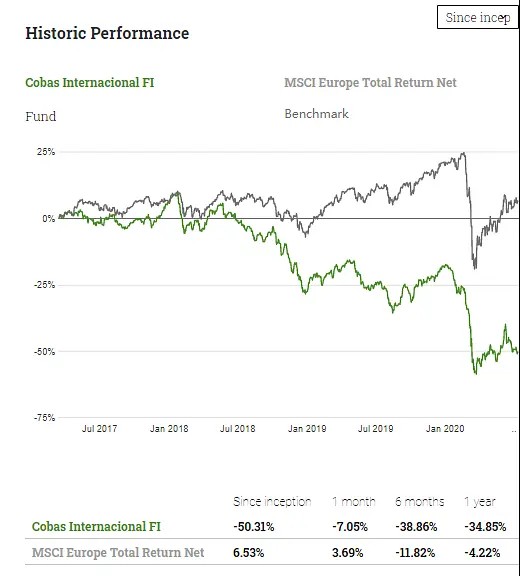

基金Cobas Internacional FI成立于2017年,目前总跌幅超过50%。

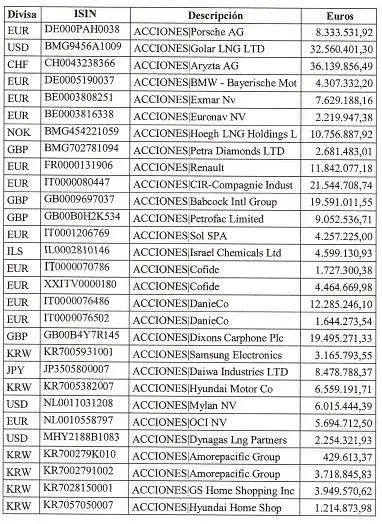

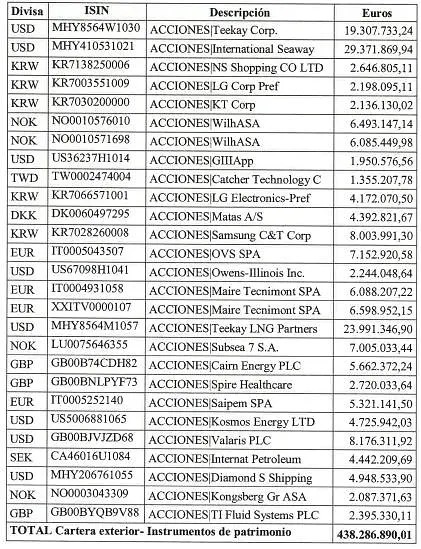

看了一下这个国际基金截至2019年12月31日的持仓明细。

看一下表格中的持仓明细,可以发现有很多是汽车和原油相关的周期性公司。

汽车股例如保时捷,宝马,雷诺,现代汽车等。

海油工程建设公司塞班(saipem),国内海油工程的最大竞争对手之一。

海底七公司,也是从事海洋工程公司的。

海上钻井公司Valaris plc(NYSE:VAL),股价从2019年12月收盘价6.56跌到现在的0.5844,下跌90%以上。

原油油轮运输公司Diamond S Shipping(NYSE:DSSI)

G-III服装集团(NASDAQ:GIII)

结论出来了,虽然持有三星,LG等IT巨头,但是其他很多仓位都在周期性公司例如汽车巨头,原油相关的巨头上面。

传统汽车巨头都面临特斯拉等电动汽车巨头的降维打击。

而原油相关的标的,更加是高危险性的标的。

西班牙股神看起来栽得很惨。

前面数十年那么成功,最近几年为什么又这么惨?

我觉得最大可能还是他比较执着于财务报表上的低估。

从《长期投资》一书可以看出,他过去的成功投资也很多都是汽车巨头,服装巨头,还有周期股。

他没有能够像巴菲特那样,真正买到世界一流的公司例如苹果。

西班牙股神的持仓,可能是静态看起来低估,但是实际上不符合大的产业趋势(电动化等)。

不管如何,还是要敬畏投资。

投资领域没有神。

网址:西班牙股神如何靠自学成为投资大师,近几年又如何一败涂地? https://mxgxt.com/news/view/292936

相关内容

西班牙股神如何靠自学成为投资大师,近几年又如何一败涂地?8年烧光1000亿,欧洲全村的希望Northvolt是如何一败涂地的?

西班牙十大美女明星 最美的西班牙女郎是谁 西班牙第一美女

如何评估明星投资的成功与失败?明星投资策略有哪些独特之处?

西班牙与华为的关系是非常重要的西班牙没有对任何人持有偏见

乔丹的大学神话:如何用一支大学生队伍打败NBA全明星

一言不合就买上市公司,这些明星不靠片酬靠投资

什么是明星股?明星股的投资价值如何评估?

“梅西”美股惨遭滑铁卢,体育明星自创品牌如何自我救赎?

堂(娜)•吉诃德:西班牙现代主义小说中的男女与家国(全)

随便看看

最新实时动态

- 带娃打麻将的好媳妇,老公回家脸都绿了

- 她们是否也会怀念整容前的自己!

- TF家族运动饭撒 看傻我了“行咯,就欺负我这个没在现场的是吧!”

- 心上人儿

- 狂飙名场面 安欣拉警戒线逼退高启强

- 15天安利李昀锐计划

- 段宜恩更新红色相机,与金有谦独处瞬间

- 徐怀钰商演彩排戴老花镜,网友称48岁不再是小女生

- 南湘找卫海约会 不料被唐宛如撞正着,这下完犊子了

- 在娱乐圈,不红就是原罪 |张艺凡|流苏造型

热点实时动态

- 148139

- 25630

- 20223

- 19921

- 19641

- 19602

- 19334

- 18916

- 18898

- 18864