点击图片上方“中国会计报”蓝色小字,可订阅本微信。

近日,有知名女星被员工举报偷税漏税登上热搜,众所周知,近年来,多名网络知名主播因偷税漏税等违法行为被处罚。

01

税务局发文:对网络主播、明星艺人严监管!

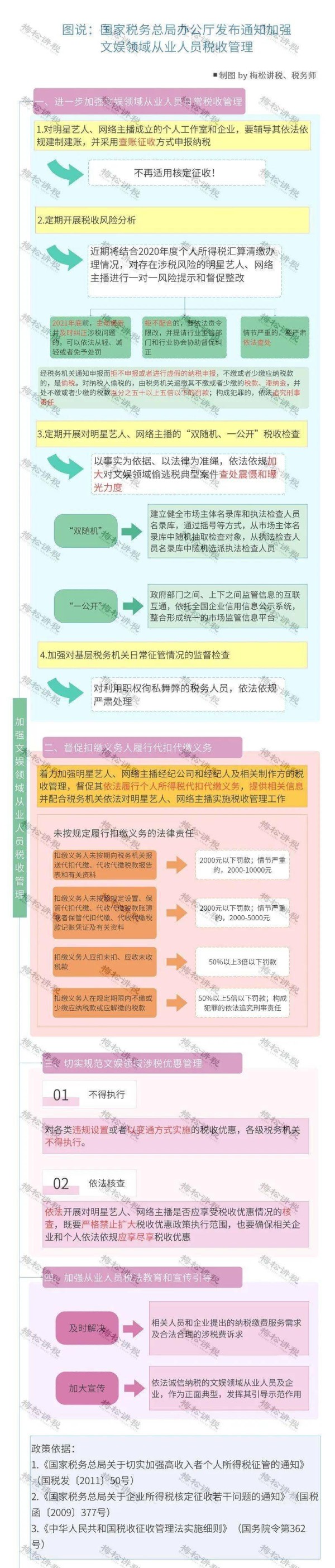

2021年,税务总局办公厅发布通知:加强文娱领域从业人员税收管理。

税务局如何对明星艺人、网络直播实施监管?我们将文件内容用思维导图梳理了一遍:

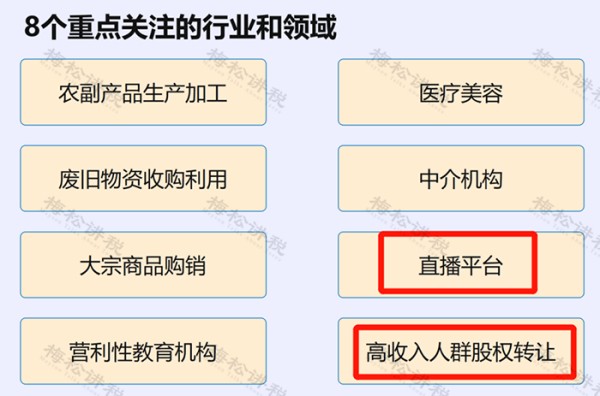

同年,中办、国办印发《关于进一步深化税收征管改革的意见》,随后,税务局提到了未来征管的重点。

对以下8个行业和领域重点关注,其中就包括了网络主播和高收入人群股权转让。

而对于网红明星的处理,早从2018年就开始了,到2021年短短4年时间,据统计,高收入人群偷逃个税高达47亿!这也就是为什么把直播平台和高收入人群列入重点关注的领域的原因。

到2021年底,财政部和国家税务总局更是联合发文,对“持有股权、股票、合伙企业财产份额等权益性投资的个人独资企业、合伙企业(以下简称独资合伙企业),一律适用查账征收方式计征个人所得税”。

再到2022年9月,海南省税务局联合市场监督局,首次开展了对“双高”人群的抽查工作。

种种迹象表明,对个税的“严征管”是未来税收征管的重点环节。而高效、精准的金税四期上线后,必将会对个税提供更有力的监管。

02

警惕!网络主播带货常见的涉税风险

1.错误认为个人直播带货不需要纳税。

根据《中华人民共和国电子商务法》第十一条规定:电子商务经营者应当依法履行纳税义务,并依法享受税收优惠;主播作为纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处补缴或者少缴的税款百分之五十以上五倍以下的罚款。

2.直播平台管理不规范风险

如:对网络主播取得的销售佣金等收入,未依法履行代扣代缴义务;或者要求网络主播提供等额的“替票”才与之结算。

直播平台作为扣缴义务人,应扣未扣、应收未收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

3.利用个独企业、合伙企业筹划

利用税收洼地注册个独企业、合伙企业来进行筹划,一定要考虑以下两个问题:

(1)考虑实质性运营问题,“空壳”公司风险大 ;

(2)现在核定征收的管理越来越严格,要衡量地方政策与税收征管是否有冲突,衡量政策的可持续性。

03

带货主播如何缴税?

4种方式,一次说清楚!

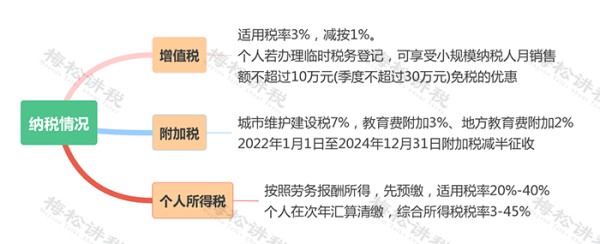

一、以独立个人身份直播

平台和主播之间不是雇佣关系而是劳务关系。此时,平台应该按照劳务报酬代扣代缴个税,同时主播需到税务机关开具发票,同时缴纳增值税和附加税。

注意,现在多数地区税务机关代开发票时不再代扣代缴个税,需要由支付方代扣代缴。

二、成立工作室(个人独资企业)通过平台直播

工作室与直播平台属于劳务关系,这种方式是目前非常普遍的一种方式,很多主播也通过这种方式来进行税收筹划。

工作室一般属于个人独资企业,取得收入按照经营所得缴纳个人所得税,可以申请核定征收,税负较低。

同时,工作室还需按照规定缴纳增值税和附加税。

三、与经纪公司签约通过平台直播

主播与直播平台没有直接关系,与经纪公司的关系取决于协议的形式。

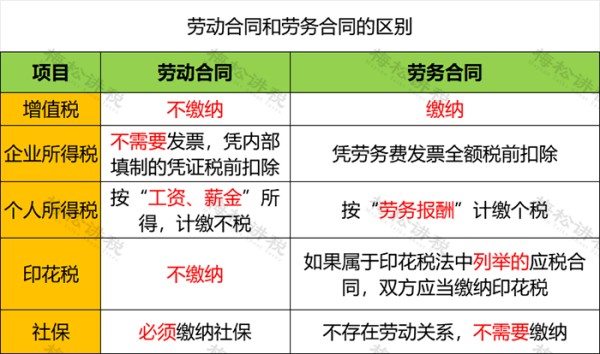

1.若签订劳动合同,经纪公司按照工资薪金所得扣缴个税;

2.若签订劳务合同,则按照劳务报酬所得扣缴个税,同时网红还需缴纳增值税和附加税。

劳动合同和劳务合同在涉税上有啥区别?

四、作为平台的员工进行直播

主播与直播平台签订劳动合同,形成雇佣关系,平台按照工资薪金预扣预缴个税,次年主播应自行汇算清缴,适用3%—45%超额累进税率。

来源:财务第一教室、税务大讲堂、梅松讲税、税台、财务经理人、税筹学堂、热点快报等

编辑:罗莎

更多内容详见“中国会计报APP”!

中国会计报APP下载方式:

2.苹果系统在AppStore搜索“中国会计报”下载

会计人都在看

第一!会计审计类报刊微信影响力排名,中国会计报位列第一!

《中国会计报》:会计人的良师益友 财会界的温馨家园

当会计遇上冬奥!这些精彩不容错过→

“上海家化杯”2021中国十大财会新闻评选结果揭晓

2022年度“数豆中国” 评选结果发布

中国财会2022大事记

@会计人 《中国会计报》与你共成长

@会计人,这个好消息忍不住要和您分享~中国会计报又获奖了!

会议费变了!这些红线千万别碰!

------------------------------------

独享,不如众享

凡注明“来源:XXX(非中国会计报)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本微信公众号赞同其观点和对其真实性负责。

由于本公众号无法鉴别所有转载图片或文字的知识版权,如著作权人发现本公众号转载了其拥有著作权的作品时,请及时电话通知我们,本公众号将及时处理。

分享方式:搜索中国会计报或“Accounting-News”添加。

投稿、订报及合作:010-63812684、[email protected]、[email protected]。

浏览更多精彩内容,可下载中国会计报APP。

想看中国会计报很简单,可随时到当地邮局订阅哦!

国内统一连续出版物号:CN 11-0271,邮发代号:1-358

觉得不错,请点赞↓↓↓返回搜狐,查看更多

责任编辑: