文章目录

游戏行业的获量渠道 游戏广告,就是精准买量 基于品牌,获取免费流量 社区团购私域 游戏的私域流量在哪里?CP 不一定要成为发行,但 CP 应该了解足够多的发行知识。本文谈谈我对流量的理解。

我在 小CP如何搭建发行团队 中提到过,优秀的发行最重要的能力可以用一个词来概括:放大。

CP 把产品交给发行,要判断产品能不能发好,推广之后的表现算不算好,需要了解「流量」。

CP 如果决定自己发产品,想让产品赚到更多,更要了解「流量」。

流量的理解

流量转换是所有销售的基础,也是游戏推广的基础。 发行工作的灵魂拷问:量从哪里来?

流量从渠道中来 流量从广告中来 流量从品牌中来不能孤立考虑营销传播和获客的问题,而是要综合考虑公司整体运营和成本。

游戏行业的获量渠道

手机厂商渠道(传统的硬核联盟),例如小米市场、App Store、TapTap、网站、公众号、媒体的自然曝光; 移动设备预装; 渠道中的推荐位。渠道中的推荐位是有限的,需要游戏本身的资源足够好才能争取到。目前是精品稀缺的时代,好的产品就能拿到足够多的资源位,渠道与产品才能产生共赢关系。

需要注意的是,各渠道获取推荐位的方式是不同的。AppStore 需要自己做曝光,产品符合苹果小编口味的才有推荐位的可能。硬核渠道则需要做封测和评级。

游戏广告,就是精准买量

百货商店之父约翰·沃纳梅克说过一句很著名的话:「我知道我的广告费浪费了一半,但是我不知道是哪一半」。互联网计算广告出现后,根据大数据和关键词匹配,我们似乎可以实现广告费 100% 精准不浪费。但对于广告主来说,不浪费就是最完美的广告投放模式么?

如果广告成本不断升高,高到和收益相同,那么精准得到的量还是优质的量么?

如今的买量已经从买激活、买付费逐渐过渡到买 ROI,产品的所有数据都要回传给广告商,广告平台需要这些数据来「匹配精准用户」。如果产品的 LTV 是 100 元,你的买量成本一定会到逐渐上涨且稳定到 80 元。广告平台知道你的所有数据,在竞价的前提下,它会怎么做?它当然会始终给你留一个「薄利」空间,让你永远为平台打工。不要骂广告平台,换成你也会这么做的。

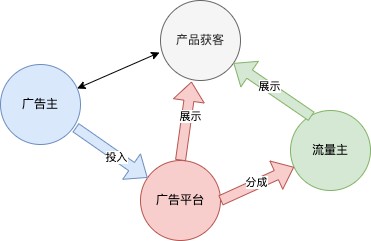

在「广告主」、「广告平台」、「流量主」三家之中,广告平台是稳赚不赔的。

图像 1: 广告平台稳赚不赔

广告主不是「主」,而是「佃户」;我们不是在「买量」,而是在「打工」;广告平台不是「流量平台」,而是「流量监狱」。

投资就是风险,凡是投入产出可控、可计算的,就是所有人都有的技能。买量平台恰好就是这样一个可控的计算平台。即使构建再大的团队,雇佣更多的优化师和素材剪辑师,对买量素材进行更精准的优化,在成本上也不会持续保持优势。

在商业社会中,承担更大的风险,就可能得到更大的收益。如果一味追求「精准买量」,代表你不想承担风险,想挣大钱就难了。

上面的部分有点妖魔化广告平台了。在游戏发行的过程中,利用广告平台买量依然是主流并且容易操作的获量方式。写这一段的目的是提醒 CP 理解买量方式的弊端,不能把「发行」和「买量」画上等号,而要不断学习新的获量方法。

基于品牌,获取免费流量

关于品牌,SuperCell 是一个很好的例子。

每次 SuperCell 有新品测试,所有的主流游戏媒体都会免费帮它做宣传,甚至教它做游戏。这样得到的流量曝光当然是免费的。

同样的,CDPR 和 Rockstar 的拥趸会持续关注公司的新产品和明星产品的动向,迫不及待地排队买首发,这是品牌的力量。

在国内,一些老牌的游戏公司如椰岛、凉屋等会持续打造有自己特色的产品,玩家也对它们的品味产生了较为明确的认知。在新品上线的时候,会在第一时间积累更多的用户,这就是品牌免费流量。

所以,获取流量的过程,就是不断摈弃流量佃户思维,打破流量监狱,获取流量主权的过程。

私域流量内卷

昨天晚上我正吃饭,接到一个自称是小区开发商车位销售处的电话,在我表明不买车位之后,一定要加我的个人微信。

我:你为啥一定要加我微信呢?我不可能被你转化啊。 销售:加微信是我们的工作要求,加微信数量是我们的考核标准。而且我们是用工作微信加,不会对你有什么打扰的。培训班的电话能报出我孩子同班同学的名字,要加微信。点个肯德基要加群,喝个咖啡要加群,收个外卖要加群,点个菜还要关注公众号。

图像 2: 肯德基私域

当你的微信里已经有超过三个企业微信群(其实就是私域流量群)的时候,你已经被(有组织的)私域流量裹挟了。

图像 3: 招行私域

图像 4: 优布劳私域

社区团购私域

来看看现在私域流量玩得最 6 的社区团购是怎么玩转私域流量的:

个人微信流量主(社区、渠道),小区群; 分销工具,裂变工具,平台分销渠道; 代购、小红书种草、个人朋友圈经营; 微商、家庭主妇、人类高质量群体 KOL; 淘宝店主,美团商家群。私域本来是为了降低获量成本而存在的,可是当私域逐渐壮大之后,公域和私域流量就会互相倾轧。 品牌方锁定独家可以理解,如果连私域也要锁定的时候,私域的内卷就开始了。

卷到最后,大家又会回到起点,做 IP(品牌),做小众和非标品,提高客单价。

游戏的私域流量在哪里?

公司官网(少); 老玩家群(取决于产品的运营周期),包括但不限于 QQ 群、微信群、FacebookGroup、抖音群、抖音号、视频号、YouTube 频道,群和频道之间可以而且必须互相关联才能达到最好的效果; 公会; 基于游戏社交玩法的裂变和拉新; 游戏社交形成的社区,包括游戏内和游戏外(线上); 渠道的公司专属页面。例如 TapTap、Steam、AppStore 的公司专区(少); 试玩、积分墙等渠道。这些流量渠道中,有质量高的(例如老玩家群),也有质量低的(例如公会和试玩)。游戏并不是一味追求高质量用户。根据发行目的的不同,各种类型的流量都可以进行尝试,然后选择最适合产品的流量合作。

渠道的 55 分成能做吗?

前段时间苹果税降低,让硬核渠道过高的 55 分成比例暴露了出来。「原神」在小米市场上架,应该是调整了分成比例。但我们不是米哈游,也没有做出「原神」这种级别的产品,是不是还需要把自己的产品上渠道呢?这可是 55 分成啊,再加上乱七八糟的渠道费和优惠可能有 40% 就不错啦。

做发行的过程主要是算账。从纯粹算账的角度来讲,渠道的流量可以理解为是「免费」的。

抛开 55 分成的心理门槛,渠道提供的流量能让产品在扣除所有成本之后赚到钱,就是可以做的。

在渠道上做流量获取,比在广告平台买量还是要复杂很多,不在此处讨论。我仅仅是提出一种思路,一种从流量获取和算账角度来做决策的思路。我觉得作为 CP 需要学习和理解这种思路。

做品牌和做 IP

为啥游戏厂商喜欢买 IP?为啥大厂喜欢炒冷饭?为什么超过 10 年的游戏公司都活得还不错?

买 IP 可以降低获量成本啊!炒冷饭可以降低获量成本啊!超过 10 年的公司已经形成了属于自己的品牌价值和规模效应了,也能降低获量成本啊!

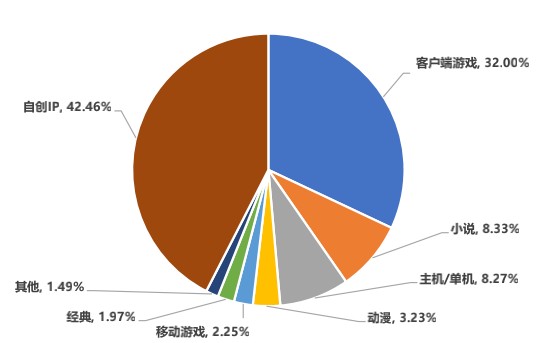

图像 5: 收入排名前 100 移动游戏产品 IP 类型收入占比

根据《2021 年中国游戏产业报告》,在收入前 100 移动游戏产品 IP 类型收入占比中,收入占比最高的是自创 IP,占比为 42.46%。另有 32%、8.33%和 8.27%的 IP 类型收入分 别由客户端游戏、小说和主机/单机游戏改编而来 的产品提供。总收入与 IP 的总数量基本呈正比。

自创 IP,比例是 42%哦!

与社区电商不同的是,每个游戏都是非标品。每个游戏都有机会形成自己的 IP。社区电商或许也要进入到使用 IP+非标品,通过情感体验来提高单价的方式赚钱的阶段了。而这是游戏赖以生存多年的原生发展模式。

对于发行来说,把游戏产品卖出去,是一门生意。而对于 CP 来说,把自己的产品卖出去,却关乎着情感。

所以说 CP 更适合长线发展,做品牌,打造自己的 IP。

全文完