增额寿的投/被保人该怎么写?大有讲究!

田欣/文

本文首发于公众号:T博士教你买保险

我们在为客户做保险规划时,除了挑选合适的产品,还有一个很重要的工作,是帮客户设计保单架构。

保单架构的不同设置,带来的影响是完全不同的。通过合理的规划设计,父母可以防范自己或子女的婚姻变故风险,企业主可以隔离企业经营风险,等等。

想要知道如何运用保单架构保全财产,我们先来了解下保单架构里的三个人。

首先是投保人。投保人的权利最大,对保单有绝对的控制权,随时可以进行减保、退保操作,且操作过程中不需要被保人同意或签字。

简单来说就是,谁做投保人,这份保单就是谁的资产,保单有任何改动,都需要投保人签字。

投保人可以支持变更,如果保单是打算买给孩子,父母可以先做投保人,将来等孩子成年或是出社会了,通过变更投保人,将保单送给子女。

如果比较担心财产继承出现纠纷问题,可以考虑设置第二投保人。市面上也有不少可以设置第二投保人的产品,第一投保人在,保单所有权属于第一投保人,不在就属于指定的第二投保人,这样可以避免未来保单继承要走繁琐的法律程序。

接着是被保人,在增额寿的保单架构中,被保人仅仅是一个工具人,不能从保单领钱,唯一的作用就是活着。

被保人的生命长度决定了保单的长度,活多久,保单增值的时间就能维持多久。一旦被保人身故了,保单合同也就结束了。因此,投保时的健康告知,询问的也是被保人的身体健康状况。

为了让保单增值时间更长,建议选择家里年龄较小、身体状况良好的人——孩子/孙子做被保人,这样一来,保单增值时间长达百年甚至更久,结合受益人来设置的话,一张保单可能延续三代人。

最后是受益人,受益人就是被保人离开了,受益人能拿到身故金。只有被保人身故以后,保单的钱才会属于受益人。

受益人有法定受益人和指定受益人,一般我们会建议客户指定受益人。因为在被保人身故后,法定受益人申请理赔,获得保险金要走非常复杂、繁琐的法律流程。

受益人可以是一个人,也可以是多个人,而且可以规定好每个人的受益比例,把钱按照自己的意愿分配。指定受益人设立后,可以随时变更。

投/被保人具体要怎么设置,要结合不同的需求来设计,我们主要以增额终身寿为例。

第1种情况,给自己买,用于个人养老补充,或者现金流规划。

这种情况,我们建议把自己作为投保人和被保人,受益人写小孩。这种情况下,保单里的钱可以用在自己身上,等到离开的时候,用不完的钱可以直接留给孩子。

第2种情况,想给孩子买,同时防范孩子将来的婚姻风险。

如果希望给孩子一笔钱,又不希望将来这笔钱被当做婚姻共同财产被分走,建议由父母自己做投保人,孩子做被保人,父母自己做受益人,这样一来,可以防止财产将来被分割。

另外,让保单与小孩的生命周期挂钩,也能实现保单滚存利益的最大化。等将来有孙子,把孙子改为受益人,一份保单可以惠及三代人。

保单条款允许的情况下,可以将成年后的孩子设为第二投保人,万一自己不幸离开,保单的钱又没有用完,孩子直接变为保单的持有人,这样可以避免未来保单继承要走繁琐的程序。

第3种情况,防范个人婚姻风险,始终对保单有控制权,且不会被分割。

见多了富豪、明星离婚分财产,不少人,尤其是家庭主妇们,即便自己身处和睦的婚姻中,还是想会为自己多做打算。出于这个目的,我们建议客户,投保人写自己名字,被保人写孩子,受益人可以写父母。万一将来关系破裂,保单很大概率视作父母对孩子的赠予,不会被分割,而且自己仍然对保单有控制权。

第4种情况,企业主身份,希望隔离企业和家庭的财务风险。

不少企业主,长期处于商业市场环境中,对财务问题总有不安全感,尤其担心将来企业出现风雨飘摇的时刻,会连累家庭。

我们会建议,企业主可以在财务状况良好的前提下,把钱放入增额寿中。如果孩子成年,就让孩子做投保人和被保人;如果子女未成年,让父母做投保人,孩子做被保人,通过隔代投保来隔离风险。

万一未来企业经营不善出现债务问题,一般这笔资金不会被用来还债,家人的生活品质也不会受影响。

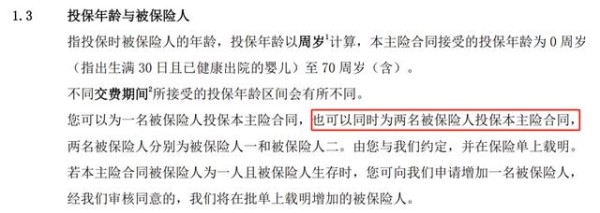

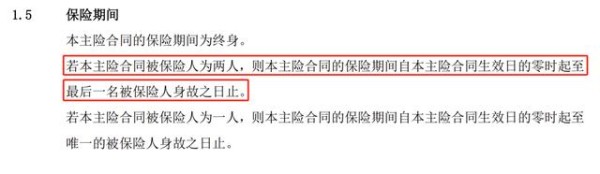

需要特别提一下,内地的保险,被保人一旦确定,一般是不允许更改的。因此,一旦被保人身故,保单就终止了。但是最近有一款非常特别的增额寿产品,可以设置两个被保人,也就是说,保单可以锁定两代人的生命周期。

(第二被保人的条款是写进合同的)

第二被保人的好处是什么,具体可以看看下面这个案例。

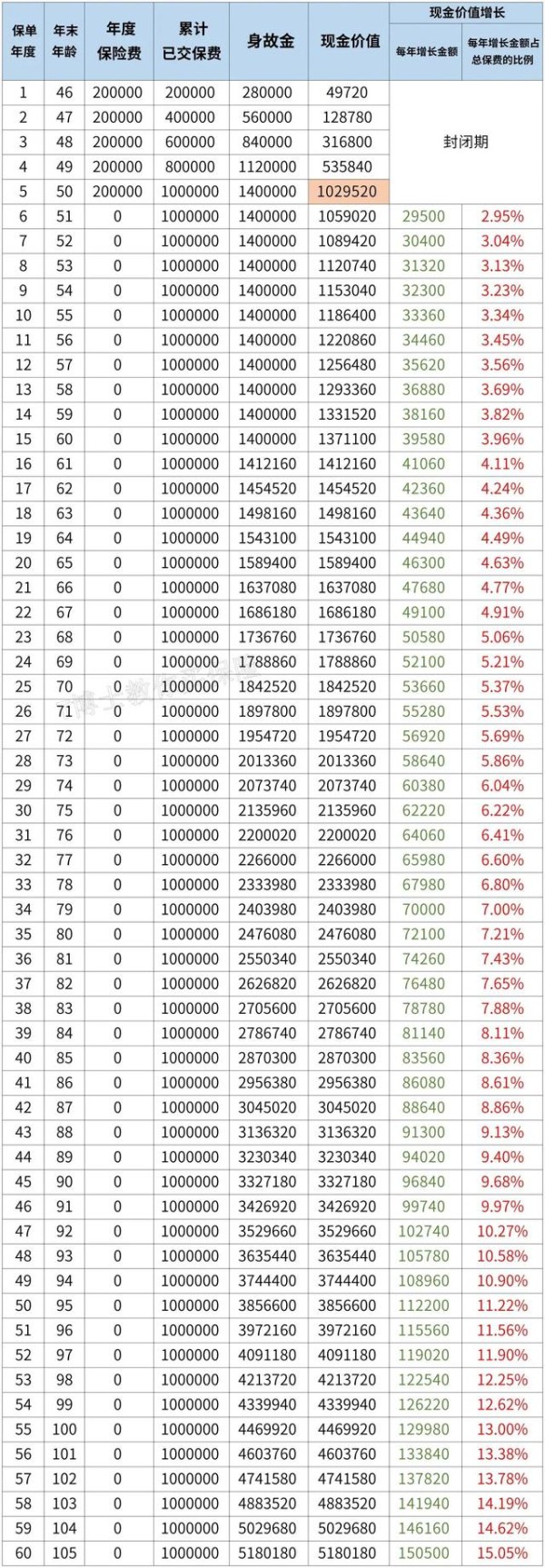

45岁的刘先生,在这款产品上投保了100万,让自己做投保人和被保人。

假设刘先生的寿命是90岁,这时保单的滚存周期只有45年。

刘先生投保时将15岁的孩子设为第二被保人。如果孩子活到95岁,保单就能滚存80年。等到孙子/女出生,将其设为受益人,保单里的钱,也能让孩子以及孙辈使用。

第二被保人的设计,让这份保单惠及三代人的基础上,实现两代人生命周期内的增值。市面上有【双被保人】设计的产品非常罕见,有需要的可以抓紧了解。

除了可以设置双被保人外,这款产品还有几个特点:

1、回本速度快

这款产品回本速度快,100万的保费分5年交,在交完总保费的这一年,现金价值已经超过了总保费,之后一直按照和表格的数字稳稳增加。

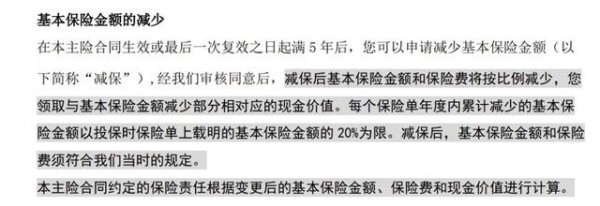

2、灵活提取

保单满5年后,里头的钱可以灵活提取,减保条款明确写入合同。

3、公司实力雄厚,背景强大

这家公司是正统的国资背景,隶属于北京西城区国资委,大股东是北京金融街投资集团。北京金融街是什么来头呢?它是国务院批准的国家级金融管理中心,中国人民银行、银保监会、证监会等国家金融决策、监管机构都在这里;也是“中国最富有的一条街”,金融机构资产规模占全国三分之一。

保险规划是复杂的,关于保单架构设计,如何设置投保人和被保人,里面大有学问,有需要的话可以联系我们。

网址:增额寿的投/被保人该怎么写?大有讲究! https://mxgxt.com/news/view/245230

相关内容

怎么跟明星买保险 怎么和明星取得联系明星投保应首选高端医疗保险

艺人经纪合同模板怎么写

电影投资非吸案涉案金额数亿,华让代理成功取保候审

网络平台引导粉丝投票投钱怎么投诉?

夫妻保证书怎么写才受法律保护

投资者提问:请问公司明星产品是什么?市场份额怎么样?谢谢

资管公司批筹热 保险投资官人脉图谱

演讲时,你该穿什么?

艺人的“危机公关”究竟应该怎么做?

随便看看

最新实时动态

- 陈妍希 一身抹胸蓝色长裙,亮相国剧盛典

- 张译一脸懵逼,我又怎么了

- 屋内众人唱歌欢聚,小男孩独自跑进浴室玩耍,失足掉进浴缸无人发现

- 只要她坐在那,我心里就踏实 鹅滴神片 微博VC计划

- 44岁林俊杰女友比他小21岁

- 戴上翅膀自由地飞起来吧!

- 晓彤,我怎么才发现你演技这么好啊!关晓彤 微博VC计划

- 小张又来见证正缘啦?陈哲远 微博VC计划

- 大S小S姐妹花综艺爆笑名场面!

- 一段高情商的经典处事片段,堪称人情世故的完美诠释

热点实时动态

- 136124

- 25497

- 20092

- 19780

- 19527

- 19484

- 19218

- 18788

- 18767

- 18741