微众银行、网商银行的双面人设 民营银行到底多香?

作者:墨林

来源:首条财经——首财研究院

曾经有个段子,会上,4300亿的马云在认真做笔记,4200亿的马化腾在认真听,几十亿市值的张朝阳在打瞌睡。

截止美东时间2020年6月16日16时,阿里市值接近6000亿美元,腾讯超过5000亿美元,搜狐却只剩3.51亿美元……

大佬失言

近日,瞌睡的老张终于醒了,并称搜狐已抢救过来,接下来势必大干一场。

问题在于,现在的互联网江湖,还有多少老张的腾挪空间?

同样惊醒的,还有另一大佬周鸿祎。

2020年6月5日,周鸿祎终不禁诱惑,迎来打脸:360集团公告称,公司将以12.8亿元价格收购天津金城银行股份有限公司(简称“金城银行”)30%的股权。在股东大会审议及银保监会批准后,360集团将成为这家民营银行的第一大股东。

而7年前,其曾公开表态:“看不懂互联网金融,不会涉足金融业务,还是踏实立足与安全领域做好产品”。

公开资料显示,金城银行是首批五家民营银行之一,于2015年正式营业,注册资本30亿元。也是首家大股东发生变动的民营银行。

天下熙熙,皆为利来。大佬失言,啪啪打脸背后,也绕不开一个利字。

放眼互联网,进军银行业,已成延伸产业链、丰富场景营收的巨头标配。红衣主教,又怎会缺席。

如进展顺利,360集团也将成为第7家民营银行作为第一大股东的互联网公司。之前的微众银行、网商银行,分由腾讯、阿里作为最大股东在经营。

有舆论称,背靠360强大流量及互联网基因,金城银行及周鸿祎势必业会大干一场。是否如当年互联网那样,扮演搅局乃至颠覆者角色,也未可知。

继网络小贷、基金等牌照后,周鸿祎终于拿下了“含金量”最高的银行牌照。从此看,上述期许,有逻辑基础。

问题在于,金融不是互联网,出离了固有能力、经验范围、姗姗来迟的周鸿祎,又有多少腾挪机会?

先来看看江湖。

一切还要从2014年3月说起,彼时原银监会启动民营银行试点,首批设立5家,分别为深圳前海微众银行、温州民商银行、天津金城银行、浙江网商银行与上海华瑞银行。

专家表示,这次试点,是一次对传统银业大刀阔斧的改革行动。尽管前路海阔天空,但没人走过的路,也充满不确定性。

2014年12月16日,深圳前海微众银行率先成立,其他4家也在2015年全部开业。

进入2016年,民营银行掀起一股热潮。当年12家民营银行获批筹建,7家银行的批复时间集中在12月单月内。

随后2017年、2018年停滞。直至2019年,阵营才再次扩容。

零壹研究院院长于百程表示,监管层推动民营银行试点,其目的是引导民间资本进入银行业,错位竞争,提升银行业创新能力和活力,从而为中小微企业、“三农”和社区等实体经济服务。

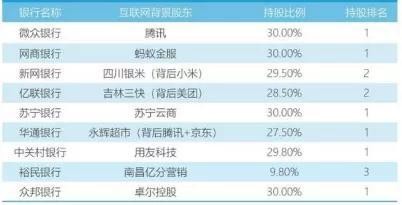

截止目前,民营银行已走过六个年头。民营银行获批筹建19家,开业18家。其中,10家股东已具备“互联网”基因。

显然,面对巨头横亘、传统业务的高门槛,互联网正成为民营银行践行错位竞争、注入行业活力的破壁利器。单从此看,周鸿祎是有机会的。

行业双雄与分化效应

从业务特色看,目前纯定位于互联网银行的有3家,分别为腾讯系的微众银行、阿里系的网商银行和小米系的新网银行。梳理2019年财报,微众银行、网商银行可谓头部双子星。

微众银行总资产2912.36亿元,遥遥领先于同业;排在第二位的网商银行,总资产1395.53亿元,也是仅有的两家规模超千亿的民营银行。

相比之下,老三苏宁银行,总资不过639亿。而新网银排名第六,仅441.53亿元。

不难发现,短短5年时间,民营银行间的规模分层、分化已十分明显。

早起的鸟,有虫吃。但吃的好不好,以后有没有的吃,还需实力说话。

比如,苏宁银行开业时间为2017年6月,同期开业的客商银行总资产仅166.64亿元;开业时间更早的民商银行,总资产也不过167.86亿元。

再看业绩。

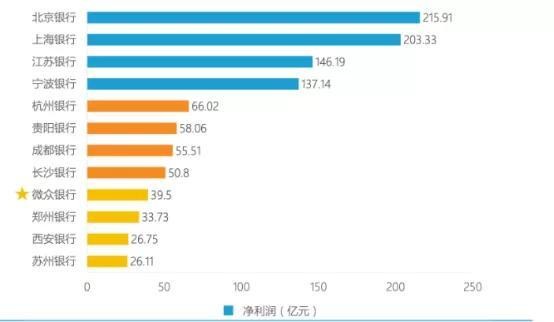

微众银行2019年营收148.70亿元,同比增长48.26%;净利润39.50亿元,同比增长59.64%。净资产收益率28.15%。

这是什么水平?

截至6月1日,134家城商行中118家对外披露了2019年业绩。这118家银行拥有总资产36.79万亿元,创造0.87万亿元的营业收入,以及0.25万亿元的净利润。行业平均水平为营收73.72亿元,净利21.18亿元.

可见,微众银行已远超平均水平。

从已上市的城商行看,微众银行净利也超过西安银行、江西银行等,排名第九。

简言之,成立5年、总资产规模不过3000亿的微商银行,已接近上市城商行第二梯队的盈利实力,强劲的成长性不容小视。而从其总资产与业绩占比看,也凸显互联网轻资运营的超强创收力。

再看网商银行,业绩体量虽不占优,但净利增速更为彪悍,营收66.28亿元,同比增5.7%;净利12.56亿元,同比大增91%。

如此增速,主要原因是业务及管理费大降。由2018年的34.77亿元下降至28.33亿元,减少了18.52%。

值得一提的是,相比资产规模,净利的断层、分化效应更为明显。

2019年净利排在第三位的是新网银行,达到11.33亿元。位列第四位的三湘银行,净利直接下坠至3.19亿元。其余10多家民营银行的盈利都不足3亿元。甚至9家在2亿元以下。

再看贷款余额、存款余额。

微众银行年报显示,截至2019年末,微众银行管理贷款和管理资产余额均突破4400亿元。

网商银行位居第二。存款规模788.58亿元,同比增长83.48%;发放贷款及垫款余额700.3亿元,同比增长46.7%。

百舸新金融智库创始人陈文表示:“互联网基因越好、低成本获客渠道越畅通的互联网银行,越具有胜出优势。因为互联网银行异地展业须通过互联网渠道。现在这种流量获客渠道对于互联网银行兴起,是至关重要的一点。”

从实操看,头部企业的进阶步伐,也印证了上述观点。

一直以来,网点是传统银行展业、获客的主渠道。没有众多的流量资金窗口,资产端业务也就无从谈起。

而互联网银行的优势,就是把“网点”搬到互联网上。省去海量布点带来的人财、时间、资源等多维消耗,依托股东资源,迅速试错、快速迭代,用高效产品体验,收割布局市场。

聚焦微众银行,破冰关键,就是“微粒贷”。

由于背靠腾讯大树,微众银行在2015年5月推出大众银行业务的明星产品微粒贷,基于腾讯流量基础,微粒贷在手机QQ上线。同年9月,在手机微信上线,大胆选择用互联网的思维方式服务长尾客群。

事实证明,微信为其带来巨大流量客户。截至2019年年末,微众银行服务的个人客户突破2亿人,法人客户达90万家。

在2019年年报致辞中,微众银行董事长兼首席执行官顾敏称,“我们持续专注服务于小微企业和普罗大众。针对他们“短小频急”的金融需求不断拓展服务的广度深度,携手合作伙伴为他们提供优质产品和体验。”

网商银行也不落后,“做中国小微企业客户数最多的一家银行。”是其核心目标。

结合阿里巴巴、蚂蚁金服等电商支付优势,截至2019年年末,网商银行累计服务小微企业和小微经营者客户2087万户。

除了巨额流量池,发力金融科技,也是双雄的进阶利器。

“我们坚信银行就是科技企业,面向未来的银行不仅需深度应用科技,更需把科技能力转化为核心产品和服务。”按照微众银行董事长顾敏的说法,2019年微众银行科技人员占比近六成,研发费用占营业收入比重近10%。同时,2019年公开发明专利申请量632件,居全球银行业前列。

在科技基础设施方面,微众银行还完成深圳同城5中心多活建设和上海灾备中心静安机房投产,服务器总数量超11000台,系统综合可用率99.9985%。

网商银行更不势弱,通过打造基于区块链的供应链金融服务平台及资产管理平台,网商银行实现了小微企业从上下游应收账款管理、保理融资与担保、资产证券化流转的全生命周期区块链化;在同业资金交易方向,实施了基于机器学习的“资金交易机器人”项目,提升信用风险、利率风险的事前管控能力。截至去年年末,网商银行员工总数为841人。其中,科技人员占比52.2%。

不难发现,依靠大股东基因,互联网银行的金融科技融合更为开放、彻底,由此带来的差异化特色,为行业平添了不少活力,甚至改变的动力。

从此看,以微众、网商为首的头部民营银行践行了设立初心,抢占创新先机的同时,也是传统银行转型指明方向。成长空间,不乏期许。

品控乱象 难看吃相带了坏头?

不过,如上所言,作为新模式,本身的革新基因,带来海阔天空的同时,也不乏诸多不确定性。

繁华之下,一些不良信号也值得警惕。

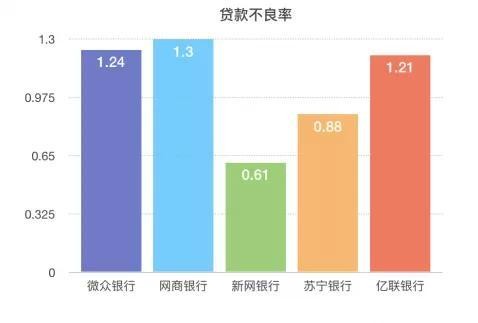

先看微众银行,截至2019年末,不良贷款率1.24%,贷款拨备率5.52%,拨备覆盖率为444.31%。

银保监会数据显示,2019年末商业银行不良贷款率1.86%。全国金融机构单户授信1000万元以下小微企业,贷款不良率为5.9%。

同业相比,微众银行的不良贷款率,并不高。但从自身看,其不良贷款率较2018年上升一倍多。

年报显示,微众银行2017年末、2018年末、2019年末的不良贷款率依次为0.64%、0.51%、1.24%。

网商银行也不咋样。2019年末,不良贷款率为1.3%。而2015-2018年,不良率分别为0.18%、1.21%、1.23%,持续提升。

相比之下,业绩及体量都不济的新网银行,不良贷款率仅0.61%。

这引发外界对双雄风控力的关注。

实际上,这也是一个两难选择。从民营银行普惠属性看,海量零售业务,带来业绩规模,但也带来风控压力。客户资质的参差不一、不确定性风险,往往让其业绩与不良率成正比走向。

如何破局呢?

正如微众银行行长李南青所言,“作为一家需盈利的商业机构,能兼顾覆盖长尾客户与盈利平衡的最有效手段就是科技。”

从实操看,风控是“未来银行”的生命线,于普惠金融为主、海量小微客户的互联网银行而言,影响无疑更甚。

不幸的是,微众银行的表现难言乐观。

4月27日晚间,微粒贷分享链接刷爆朋友圈。微粒贷规定,每邀一位好友,首次成功查看微粒贷借钱额度,即可获得20元红包奖励。有用户“一晚上入账上千元”。

4月28日,该活动因网页包含诱导分享、关注等诱导行为内容,被多人投诉,为维护绿色上网环境,停止访问。

分析人士指出,此次粗放打法,反映了微众银行的拉新焦虑,与获客成本日趋增高、逾期率不断上升间的矛盾。

从商业市场看,小微企业数量相对较少,单笔贷款数额较大;个人消费信贷单笔数额小,客群巨大。

饶是如此,相比爆发式增长的零售业务,两者品控、内控质疑声也从不间断。

据媒体报道,“3·15”前后,微众银行投诉数量与日俱增,其中针对微众银行支柱产品“微粒贷”的投诉占比高达九成。

聚投诉平台显示,2017年至2020年3月12日,该平台针对微众银行的投诉量达3822件,投诉量位列银行领域第12名、民营银行首位。而投诉解决率仅24.54%,不仅低于2019年银行业平均26.4%的投诉解决率,更远低该平台同期普通商家平均43.98%的解决率。

更遗憾的是,目前看,问题漏洞依然没有改观。

三个月后,截至6月12日,聚投诉平台已新增投诉448条至4270,解决率依然不过关,仅34.71%。截止6月16日18时截稿,聚投诉上有关“微粒贷”的投诉更是达到5494条。

投诉内容也是五花八门,主要集中在爆通讯录、恐吓短信、虚假承诺、“暴力”催收等。

2020年5月6日,投诉人赵先生称“电话骚扰恐吓,有录音,并使用短信验证码轰炸方式让我名下手机号无法使用,有记录,并找我们附近小超市订一些货物要货到付款的方式送到我家,或订疏通下水管道的方式人家商家来我家按门铃等等,影响到我正常生活!”

熊先生也在5月5日投诉称“微粒贷暴力催收威胁恐吓,将本人信息透露给第三方,今通过本地号码短信对我进行暴力催收,威胁上门让我家人避免不必要的风险意外?”

值得注意的是,针对“暴力”催收,微众银行在3月份接受媒体采访时曾表示,会继续针对用户投诉内容,进行针对性优化,持续加强催收行为的规范性,根据出现逾期用户的实际情况,进行专案服务,从源头上避免投诉发生。

但从上述投诉看,微众银行的专案服务、源头避免等或沦为空谈。漂亮话谁都会说,关键要知行合一、言出必行。

旧的不去,新的又来,这种问题姿态显然在摩擦用户耐心、监管红线,无疑于火中取粟。从此看,脚踩高增祥云的微众银行,光环背后,也有不少见不得光的负面人设。

再看网商银行。仅从投诉量看,比微商银行少了不少,仅有546条,但问题的多维与严重性一点也不次,包括“电话骚扰、催收、高额罚息、虚假贷款”等。

此外,黑猫投诉上,类似投诉也不少。

一位匿名用户称“本金9000,利息加罚息13940,受不了,交给第三方公司,不协商。”

用户7470072174也表示“本人经短信了解到网商银行APP,贷款时因各种原因始终无法贷款成功,且索取本人共计三万八千五百元整,还无法给本人放款,要求本人在交取一万俩千元的违约金,才可将原本三万八千五百元钱退还,现在本人认为该网上银行APP存在欺诈行为,要求退还自己支付的三万八千五百元整”。

所谓成也萧何,败也萧何。不愁流量的微众银行、网商银行,在零售业务上大快朵颐,跑马圈地,迅速催大体量、规模。只是,这吃相未免太过难看。全然没有行业双雄的表率作用。

业绩成色、成长性如何,更有待考量。

一位金融业大佬曾言,做普惠金融,考验风控、内控、创新力,更考验一颗普惠的责任爱心。

无论微众、还是网商,都露出了浓郁的C端、亲民、接地气味道,想必这也是两者保持快增、持续奔跑的逻辑所在。

问题在于,当时被寄予厚望的改变、革新传统金融,普惠更多小微实体,又真正做到了多少?是否也染上了传统银行的高冷、傲慢,甚至平添了新的乱象课题呢?

双面人设 不足与失调

值得强调的是,这种投诉表现,在其他民营银行也有或轻或重的体现。简言之,这是民营银行的一个行业现象。

何以有此双面人设呢?

一言以蔽之,先天不足、后天失调。

先天方面。自2014年开闸以来,民营银行设立工作稳步推进,但与主流银行动辄几十年的资历相比,民营银行还是十足的成长小弟。面临起步晚、知名度低、品牌美誉度不高等短板。

从自身内部看,专业人才不足、队伍不稳、风控体系不完善、缺乏文化积淀等问题制约其发展;而技术、网络等方面,也很难与大中型银行相提并论。

由于这些先天不足,民营银行要获得健康稳健成长,不能靠主流银行那样铺摊子、拼规模。破题路径,唯有加大创新力度,借助金融科技增加“流量”和加强风险控制,以此获得比较优势。

这也是微众、网商两家拥有流量、创新优势的互联网银行,领跑行业的原因所在。但这个过程,显然也伴随种种试错,乱象随之而来。

看看后天失调。

首先政策约束发展空间。在业务方面,许多业务资质需一定年限或达一定规模才可申请,比如基金业务。资金来源方面,发行同业存单、大额存单等要求相对较高,民营银行只有一个线下网点甚至没有营业网点,揽储难度大是一个重要考量。由此,导致民营银行收入来源较单一,成本较高,流动性管理难度大。

由此带来治理及稳定性考量。梳理五年,18家开业的民营银行中,已至少10家银行出现过董事长或行长的更迭,占比达到近六成。

管理不稳定、缺乏专业度,背负业绩压力的民营银行,只能恶性竞争、粗放竞争,导致产品同质化严重,甚至个别存在悉数照搬同业等情况。

如2018年,微众银行推出“智能存款+”的存款产品,各家民营银行“一窝蜂”的推出了智能存款产品。随后监管部门约谈相关机构,不少民营银行先后限额、下调利率或者下架处理。好好的产品,由此玩烂。

此外,过多倚重流量、做重零售业,也带来一些衍生风险。

央行金融研究所综合部主任伍旭川和博士后流动站张翔曾联合撰文:技术安全风险、信任度不够造成的挤兑风险、吸收存款难导致的商业模式持续度风险、网络身份验证的不可靠性等,都是纯网络经营可能导致的特殊风险。

以此来看,民营银行大潮奔涌之下,不足与失调,让其也有诸多问题瓶颈、成长围城。

而传统商业银行的革新觉醒,也给众多民营银行带来新挑战。

招商银行于2018年首次披露金融科技投入,达到65亿。2019年,这一数字又上升至93.61亿,占全部营收的3.72%。此外,四大行也在2019年年报中首次披露科技投入情况,合计投入达585亿。

一掷千金,效果也是立竿见影。四大行网上、手机银行业务均迎来较快增长。尤其是叠加消费升级,零售业务更成为业绩新增长点。尝到甜头的大型机构,由此放下高冷身段,加快数字化转型,将发展零售业务,作为战略级目标。

换言之,传统大型银行已将手深入民营银行的自留地。

一场流量争夺、市场血拼,已在惨烈进行。由此看,微众银行的上述粗放营销,也有自己的无奈与急迫。

显然,包括微众、网商在内的所有民营银行,无论资金、技术还是资质、渠道都不占优。更关键的是,这场不对等的竞争中,相比大型银行的丰富业务及厚重积淀,民营银行无疑孤注一掷,没有退一步的腾挪空间。

头部聚集效应显现,中小型平台要杀出重围越来越难。

5月9日,银保监会下发《暂行办法》,对互联网贷款业务开展中的合作机构也有了准确定义,要求银行业金融机构不得以任何形式,为无放贷业务资质的机构提供资金发放贷款,不得与无放贷业务资质的机构共同出资发放贷款。

业内人士分析,过往有过违规记录和相应风险的合作机构、合作模式不符合要求的,都将有可能被银行“抛弃”。

合规大潮下,民营银行的营收渠道或进一步压缩。

何破围城?

在监管趋严、吸储困难、业务单一、实力薄弱等情况下,围城横亘,民营银行将何去何从?

可以肯定的是,民营银行这碗饭看似光鲜,却也并不好吃。看上去很美,实际远没那么香。如何破壁成长围城,考验着从业者的专业力、创新力。

这也给新入局者,敲响警钟。

截至2019年12月31日,金城银行总营收为7.37亿元,净利润1.702亿元。手续费及佣金净收入”仅827.86万元,降幅较大。

可以说,金城银行的牌面并不光鲜,仅位于民营银行的中后段位。未来经营压力,可想而知。

不过,目前市场依然热度高涨,想入局者不止360。

去年下旬曾有消息称,滴滴正计划拿下一枚银行牌照,拟发起设立民营银行东岸银行。

想来,这就是围城效应。

当年,马云一句“如果银行不改变,我们就改变银行”,勾起市场无限遐想。

现在看来,这不免有些理想化、口号化。

世间之事,向来知易行难。围城之外,意气风发,指点江山。一旦融入其中,才知改变的千难万难、如履薄冰。

诚然不恶性循环、不同流合污已是大幸。如能坚持初心,为融化坚冰积下跬步者,更是难得可贵。

各中取舍,值得微众银行、网商银行,乃至新入局者深思,首条财经也将持续关注。

本文为首条财经原创

网址:微众银行、网商银行的双面人设 民营银行到底多香? https://mxgxt.com/news/view/238140

相关内容

微众银行、网商银行的双面人设 民营银行到底多香?招商银行:如何打“名人牌”?

《招商银行》竞争力分析&5大成长动力。 招商银行 (600036)竞争力分析1. 波特五力分析• 现有竞争者:招商银行在中国银行业中处于领先地位,面临来自其他大...

网商银行:未来5年发3000亿贷款的免息券

中国建设银行

暗香·李青松作品展9月7日亮相浙商银行(济南分行)浙银美术馆

招商银行35年路:何以成就“零售之王”

银行理财经理的“网红成长之路”

招商银行官宣全球品牌代言人,为什么是苏炳添?

中国人民银行将发行中国京剧艺术普通纪念币

随便看看

最新实时动态

- 工作记录 和泰国总理的珍贵合影也是让我蹭到了!

- 对张真源全肯定✓ 大叉车,抱完你的抱你的

- 赞达亚夫妇在上海当街溜子,荷兰弟热到现买短裤,换掉了长裤

- 原来赵丽颖的“狠心”,是我这辈子见过最狠的爱!

- 现在的所有男女星完全没有以前的两个字——气质,怎么看都是一个字——土

- 听到了迪丽热巴现场版的大魔王,好无语

- 陈妍希周柯宇双人专访,吻戏害羞姐弟恋回答满分

- 樊忠劝谏无果大明五十万精锐遭受草原骑兵偷袭

- 王力宏的rap真是开口脆!每个字都特别清楚,一点不粘连!

- 这么肆无忌惮的偏心,凭什么让孩子们孝顺你!

热点实时动态

- 136512

- 25503

- 20096

- 19786

- 19530

- 19488

- 19224

- 18792

- 18771

- 18744