商业头条No.50|超级主播祛魅

界面新闻记者 | 佘晓晨

界面新闻编辑 | 文姝琪

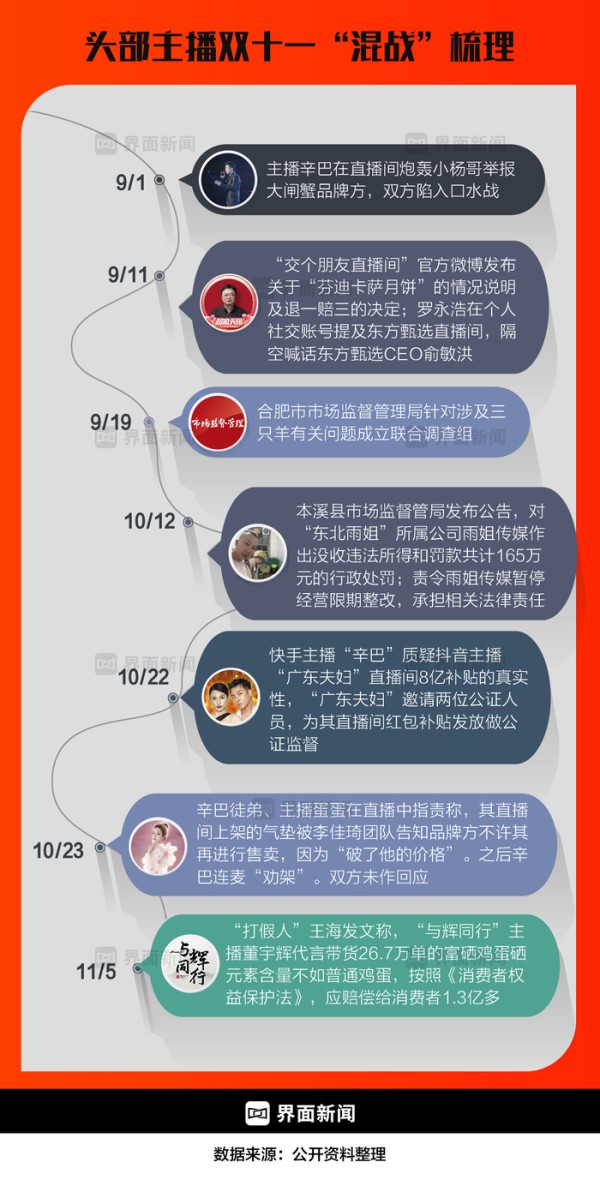

和以往的每个购物大促节日一样,10月开始,为备战双十一,杭州滨江区海威中心3号楼挂起红色条幅,辛巴惯常用这样的方式显示辛选集团冲刺销量的决心。

和杭州离得不远的上海,凌晨的美ONE办公室也在最近几天灯火通明。整个双十一,李佳琦直播间准备了近十场活动。今年,李佳琦还去参加了综艺节目,字典里没有休息二字。

在主播江湖里,忙碌是头部主播“屹立不倒”的证明。

但今年的双十一,主播间的战火似乎燃得并不热烈。“主播卖了多少亿”不再是话题,主播身后的MCN也不再公布个人战绩。

直播间当然还在发挥它的作用。今年双十一预售首日,李佳琦直播间加购金额同比增长超过20%;处于话题中心的辛巴,则在10月19日的首场双十一直播中卖出64亿。

但过去几年,这个全民最关注的促销节日中,李佳琦辛巴们一度是最具话题性和增长点的人物。

2020年10月的最后一天,李佳琦奔波在天猫双11开幕直播的现场。在台上唱完歌之后,他换上印着”11·11”的红色T恤走进隔壁直播间。当晚,在场的所有人见证了他刷新销量。

历经数年后,一个残酷的事实已经众所周知——主播江湖风云诡变,能够一直站在潮头的人寥寥无几。

头部主播的故事除了与“造富”挂钩之外,“危机”也变成了标签之一。

制图:何苗

制图:何苗本该与辛巴李佳琦一同竞争的选手里,新晋主播董宇辉今年刚刚离开东方甄选,双十一并不是他的主场;9月底,“疯狂小杨哥”因虚假宣传被调查,缺席了冲刺销量的最好时机。而还有一些主播,早已在直播间失去姓名。

主播行业信任危机持续蔓延的背后,是直播电商正在脱去光鲜的外衣。平台和商家各有顾虑:前者对于超级头部频频“翻车”感到警惕,而后者也疲于一直以低价对流量的换取。

据艾瑞咨询数据,2019到2023年,中国直播电商市场整体规模的年复合增长率(CAGR)高达85.3%。但据艾瑞预计,到了2024到2026年,这一数值将降低至18%。去年双十一,时任淘宝直播负责人的程道放直接指出,“直播电商已经进入中间往后的阶段”。

超级头部主播争相涌现的高光时期并不算长,接近五年后,行业告别野蛮时代。

1

在大主播垄断流量的时代,品牌几乎没有“议价权”。

对于大部分商家来说,进入大主播直播间的主要目的是人气曝光;对于中腰部以上的品牌来说,主要目的则是冲量。至于是否能赚钱,行业里的商家大多持否定答案。

“机制”,代表了主播的话语权和核心竞争力。在直播电商发展的巅峰时期,商家处于弱势地位、头部主播要求“全网最低价”,这是人人皆知的游戏规则。今天这种规则并未消失,甚至愈演愈烈。

今年双十一前夕,辛巴因为大闸蟹的价格向小杨哥连番宣战,核心是证明自己的“控价”能力。在这一点上,和辛巴合作过的商家有深刻的认知,甚至感到不可思议。

配饰类商家小鱼的产品没能顺利进入今年辛选双十一的直播间,在选品会上,第一轮就因为价格被“pass”。辛选在挑选商品时有自己的核价体系。小鱼给辛选的包原价299,直播价格239,但辛选最终选择了99元的同类产品。

一位和辛选集团合作过的商家告诉界面新闻,辛选集团选品时要去仓库验厂,目前行业里做到这种严格程度的,只有辛选和李佳琦所属的美ONE;而在价格方面,小杨哥和辛选要求的压价比例都高于别家。

其他主播核价主要依靠市场行情,但辛选的核价是“拆解成本”——具体到一件衣服的绒子多少钱一吨、工价多少钱一个、包装的卷膜和盒子值多少钱,都计算清楚,然后再谈利润和价格。辛选集团有一个既定的针对用户的目标价格标准,一旦合作品牌给不出这样的低价,就很难被选上。

制图:何苗

制图:何苗一些品牌不得不用低于市场行情的价格换取合作;一些品牌则选择有技巧地满足主播的要求,比如提供不同体量的产品和赠品。一位MCN行业人士告诉界面新闻,在美妆行业,处于第二梯队的主播会在直播间“错开”大主播的产品,比如大主播主推某品牌的精华产品,中腰部主播就主推该品牌的面霜。对于品牌来说,这是大促时期的一种有效策略,更重要的是,不会“得罪”大主播。

“骂骂咧咧走进李佳琦的直播间”,一个母婴品牌如此描述,头部主播变成了商家们一种无奈的选择。

超级头部们依然无可替代。每逢大促节点,品牌还是想搏一搏机会,用大主播的影响力做新品的宣传。“想要有转化又有宣传力,我们也想不出别的渠道。”

商家的处境愈发复杂,这加速了行业对大主播的祛魅。

去年开始,这家母婴品牌也开始在抖音上做更多投入,目的很简单:做大销量。但方法变成了做店播和投入中小主播——在抖音去中心化的生态里,他们并不指望依靠某一个大主播实现增长。

瑞银投资银行中国互联网行业研究主管方锦聪判断,未来两到三年,直播电商市场将趋于稳定。现阶段,愿意走进直播间的商家数量变少了,原因在于,预算受限的品牌不再愿意花钱投放、准备大量库存,走进直播间冲量不如保证卖出少部分的货,至少这可以赚钱。受到消费环境的影响,用户也会减少直播间的冲动消费。

与此同时,主播身后的平台和机构也在进行着一场“去头部化”的实验。

2023年上半年,在薇娅消失在直播间之后,谦寻低调地试水了新的账号。起初,公司宣称“蜜蜂惊喜社”只是公司年轻人的内部创业,如今,这个账号已经跻身淘宝直播头部。和以往不一样的是,无论是“蜜蜂惊喜社”还是美ONE后来孵化的“所有女生”直播间,都没有强调任何一个主播的姓名。

后来入局的东方甄选则快速表明自己的态度,决意坚守产品路线。作为一个去年才赶上直播电商列车的上市公司,东方甄选对于依赖头部IP的风险保持警惕。舆论哗然中,这家公司选择和大主播董宇辉分家。

“超级头部的趋势绝对在削弱。”一家知名MCN创始人称,2021年开始,他开始将整个公司的重点放到规划大量中小主播上。在这位创始人看来,大主播是MCN和平台的根基,但肯定“会挖掘完的”。该创始人认为,大主播的成功有运气的成分,短暂成功之后也无法复制经验,他要做的是复制更多稳定的账号。

如果不是产品出了问题,大众对于主播的关注度是明显降低的——在多位头部主播占据微博热搜的时候,一位内容平台人士给出了内部视角的判断。“如今各大平台的基本盘已经相对稳固,真正关注主播的人正在变少,平台也不那么依赖头部主播了。”

一位抖音商业化部门人士告诉界面新闻,从去年开始,商家的投放就明显向更多中尾部博主转移。在平台公布的多数策略里,无论是淘宝、京东抖音,都在加大对于品牌店播的鼓励。今年618期间,淘宝直播平台上共有81个直播间实现了成交额突破1亿元,其中47个是“店播直播间”。

2

李佳琦和薇娅在2020年6月的一次同框画面已成为历史。在央视财经的《对话》栏目中,屏幕里的两位主播详细介绍直播带货背后的故事,他们的身份介绍是“互联网营销师”。

这一年,人们第一次认识到头部主播的力量,对直播间的狂欢充满热情。2020年双十一的淘宝直播预售直播间里,薇娅以35.21亿排名第一,李佳琦以33.27亿排名第二,两人带货销售额加起来近70亿。

在此之前,已经有试水者做起直播电商的生意。最早在2016年入局的平台蘑菇街,如今已经逐渐消失在大众视野。这期间,淘宝和京东等平台仍不断投入直播,直到2019年,一些现象级主播出现。几乎是一夜之间,李佳琦的一句“买它!”,成为无人不知的直播间口头禅。

但彼时,大部分人还没有预料到直播的威力。

2019年的双十一电商战报中,直播带来的成绩并没有被过多地提及,作为内容平台的快手和抖音也还未加入战局。直到2020年,疫情迫使商家找到更多线上渠道,用户的需求也被平台和主播刺激出来。

一时间,网红、机构和平台蜂拥而至,“现在不做直播带货就out了,都没法跟同行交流。”当时,一家MCN负责人向界面新闻如此形容盛况。

新的流量大战开始了。在被“3、2、1,上链接”包围的互联网世界里,抖音和快手加速了电商的发展,将直播带货视为最高效的变现模式。

第一步是推出大主播——2020年4月,罗永浩在抖音首次进行直播,战绩过亿。同一天,薇娅在淘宝直播卖起了火箭。同年8月,抖音直播宣布不再支持第三方电商平台链接,自建电商生态追赶货架电商,竞争进入白热化阶段。

截至2020年末,淘宝直播平台的直播带货主播数量增长了661%。不过,根据“今日网红”的统计,2020年一整年,只有三位主播年带货超百亿,他们是薇娅、李佳琦和辛巴。

图片来源:美ONE官方

图片来源:美ONE官方“头部主播”成为平台必争之地,主播们也开始挖空心思寻找套路,试图找到自己的野蛮生长之道。

比如“下跪”,这是辛巴和他徒弟们常用的与观众的交流方式。

假燕窝事件过去4个月后,辛巴和团队下跪道歉,重启直播带货。一次直播中,辛巴的徒弟猫妹妹因为报错产品价格被辛巴连麦批评,但最终单场直播销售额破亿,猫妹妹当场下跪,给辛巴磕头感谢。

冲突感是屏幕中的流量密码,在平台席卷数亿下沉市场之后,这种朴实到甚至过于传统的道歉方式,能为他吸引到足够的眼球。

辛巴的故事始于刷榜。“谁给我涨粉,我给谁刷钱!”直播兴起时,这位做过各类生意的主播瞄准了2017年正快速发展的快手。一开始,他在直播间分享创业经历和人生感悟,但方法并不奏效。新的创意是,辛巴决定在各个直播间花费重金刷礼物,为自己引流。短短三个月时间里,辛巴收获了800万粉丝。

极富表演性的涨粉方式让辛巴尝到了甜头,至今仍存在于他的直播间。在刚刚过去的收官直播中,辛巴满脸怒气地对着身后的主播说:“能不能改价?我再问一遍行不行?”身后的主播面露难色,徒弟蛋蛋甚至因为被批评而愤怒离开。直播间成了一场综艺。

相比之下,“东北雨姐”走红的开端显得平淡,但她拍摄的内容也同样充满戏剧性。

雨姐本人身高一米八,在短视频里,她是一个富有力量而勤劳的东北妇女。日常的农村生活搭配上激昂搞笑的东北风格音乐,是她涨粉的秘诀。

东北元素拉满的乡村视频早期在快手流行,但在2022年,抖音大力扶持三农内容,雨姐入驻抖音恰逢这一领域的红利期。蝉妈妈数据显示,2021年和2022年1-2月,三农内容达人在抖音的数量占比不足0.3%。2023年年初,雨姐的粉丝数不足500万;一年后就已经接近1700万。后来,两千多万粉丝涌入了东北雨姐的直播间——达到这一数量级,东北雨姐仅仅用了两年时间。

在直播间里,辛巴多次聊起自己的成长经历,家境贫寒、在日本创业、是“农民的儿子”。在早期专攻东北下沉市场的快手,屏幕外的用户和辛巴有着类似的出身,辛巴的“逆袭”某种程度上成为榜样。

被辛巴感动的“家人们”认可一套叙事:一个农村出身的男孩不断奋斗,最终在直播间闯出一番天地,成为企业家、收了很多徒弟,还要为大家谋取福利。

雨姐的故事也有几分类似。东北雨姐的粉丝中,近一半为31-40岁的用户,二三线城市粉丝比例接近50%,且大多分布在北方城市。雨姐本人出身农村,成长经历曲折,但在视频中,她呈现出现一种温馨的生活。

“东北雨姐”视频截图

“东北雨姐”视频截图可以说,主播们有一套“成功模板”:打造一种“草根逆袭”的人设,拉近和用户的距离,获得共情。

2019年直播带货兴起之时,杭州的很多直播基地在双十一彻夜工作。这个电商之都的从业者们最早看到了行业的希望,但直播间最早遵循的商业模式是,先有货,再找可以带货的主播。

短视频捧红更多主播后,追随者的逻辑变成了——先制造东北雨姐,再去寻觅商机,流量被置于商品之上。在这样一个世界里,主播的倒塌就会更加容易而迅速。

3

今年9月,辛巴被封禁的当晚,很多人对此并不感到惊讶。这不是辛巴第一次因为“说话”而停播——2023年3月,辛巴在直播间指责快手纵容情感主播制造虚假数据,之后被平台封禁直播48小时;2023年11月,辛巴抖音账号也被平台封禁。无论是客服还是公关部门,都没有对这次封禁做出过多解释。

不过,一位接近快手的知情人士告诉界面新闻,此次封禁并非快手本意,而是辛巴主动向快手“申请”。

这是辛巴吸引注意力的一环。上述知情人士称,在快手和辛巴之间,后者有一定的话语权,很多想法都是由辛巴提出,再由两方探讨决定。在意识到边界可能有些危险的时候给自己一个刹车,吊足大众的胃口,然后赚足流量,这是“生意人”辛巴擅用的一种营销策略。

今年,“郭有才”、“听泉鉴宝”等博主的走红,再次印证了“表演能力”在短视频平台的重要性。如果不是辛巴在直播间里反复上演夸张的戏码,这位初代网红恐怕很难持续吸引大众的关注。

在今年发生的诸多直播带货风波中,主播身后的平台几乎隐身。但无论是抖音、快手,还是淘宝直播,也一直在水下延续着较量。

2020年的愚人节当天,罗永浩在抖音直播进行首秀,成为抖音高举高打投入直播电商的标志性事件。在此之前,快手已经发展了两年的短视频和直播带货,“辛巴家族”也飞速崛起。淘宝直播则在这一时期感受到了对手的夹击。

据《晚点LatePost》报道,抖音电商2020年全年GMV超过5000亿元,比2019年翻了三倍多。QuestMobile数据显示,截至2022年6月,抖音和快手的用户规模分别为6.8亿与3.9亿。2022年,快手挣得营收942亿元,电商GMV超过9000亿元。据美国科技媒体The Information披露,2022年抖音GMV则达到1.41万亿元。

但从主播生态来看,快手形成的“家族效应”,反而让辛巴这样的主播成为直播电商的常青树;由于抖音的去中心化分发模式,平台的吸睛网红则频繁“换人”。以独特内容火热起来的诸多网红中,董宇辉算得上是近两年的“头牌”,但其因为和东方甄选的剥离,发展路径不同于其他主播,甚至不参与双十一。小杨哥本是最有可能和辛巴匹敌的人选,这次也没能逃过流量的反噬。

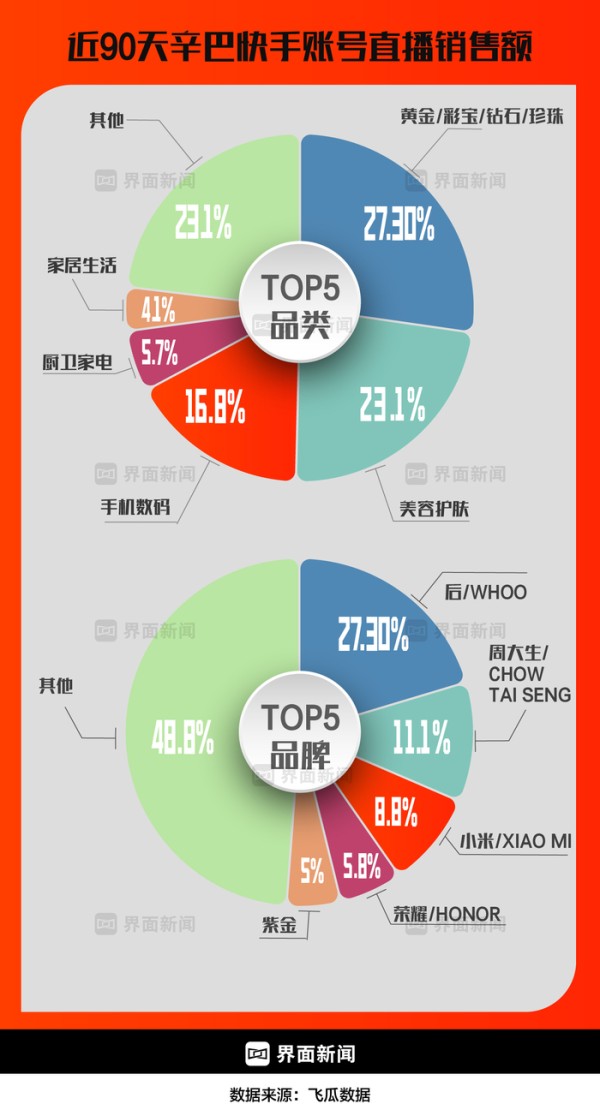

在这种形势下,辛巴虽然负面缠身,却为快手带来营收和流量。按照辛巴自己的说法,2019年,他为快手贡献了超过20%的GMV。虽然快手方面并未披露具体的数字,但前述内容平台人士称,随着辛巴自身发展的日益成熟,辛巴和快手之间的关系也从早期的紧张状态逐渐缓和。

某种程度上,两者互相需要。

2022年,辛选集团成交额达到500亿元。抖音和快手的收入来源包含广告和电商,头部直播机构带来的不仅是电商份额,还有大量的投流收入。今年6月底,蓝月亮联合抖音主播“广东夫妇”进行专场直播,最终销售额达到7500万到1.2亿元。有媒体统计,这场直播的投流费用预估在4000万左右。

在辛巴提前预告9月11日的爆料后,一位接近快手的人士表示,当天快手的DAU(日活跃用户数)暴增。

作为最早的试水者,淘宝在过去几年也经历了头部主播的陨落和负面危机,一度处于被内容电商夹击的困境。但在今年双十一前夕的数场风波中,辛巴并没有站在淘宝主播的对立面,直播间斥责京东后,也用道歉进行了化解。甚至主播蛋蛋提及了和李佳琦直播间产品的纷争,而后还被辛巴训斥。

在目前的格局下,淘宝和京东显然不是快手最直接的竞争对手,甚至于因为抖音的快速增长,它们的立场更加统一。有行业人士向界面新闻透露,辛巴和李佳琦公司的关系不错,也有不少资源合作,利益冲突较少。上述辛选招商人员也告诉界面新闻,京东供应链本身就是辛选选品中的重要渠道之一。

传统电商平台一度因为短视频的出现感到棘手。2020年末,淘宝内部低调开发“逛逛”栏目,目标是在淘宝APP内增加图文笔记和短视频内容。在MCN行业,“逛逛”团队重金招兵买马,招揽创作者入驻淘宝。

2020年断链淘宝之后,抖音在电商上的投入和成果颇有改变格局之势。一如当年对于直播电商的追逐,商家涌入抖音开店,据《晚点LatePost》报道,两年间抖音电商部门GMV突破万亿元。2022年开始,头部MCN机构中除了美ONE和辛选,都陆续在抖音进行账号布局。

抖音快手的用户规模快速增长时,淘宝想过不同的应对打法。2023年,淘宝进行了一次极大力度的改版,只为增加用户的停留时长。直到去年12月,淘天集团合并逛逛团队与淘宝直播,组建淘宝内容电商事业部,新部门的目标仍然是用内容化的手段实现GMV增长。

而直播电商引发的另一个竞争逻辑——“比拼低价”,也曾让所有平台走进内卷的陷阱。京东创始人刘强东在2022年底的一次内部大会上,将“低价”列为京东零售未来三年最重要的战略。一些商家表示,尤其是在双11、618这样的大促活动中,京东采销会强烈要求他们给平台提供“全网最低价”。

这曾是直播电商高速发展延伸出来的竞争策略之一,如今它的合理性也正在被重估。

“前几年的直播竞争还是流量逻辑,流量不是淘天的优势,但进入下半场,竞争回归商品和经营本身,我们是可以反攻的。”在2024年上半年的一次采访中,彼时担任淘宝内容电商事业部负责人的程道放展示出转变的态度。

一位在直播间做过多个主播策划的人士认为,“明显感觉屏幕对面的人‘疲倦’了。”

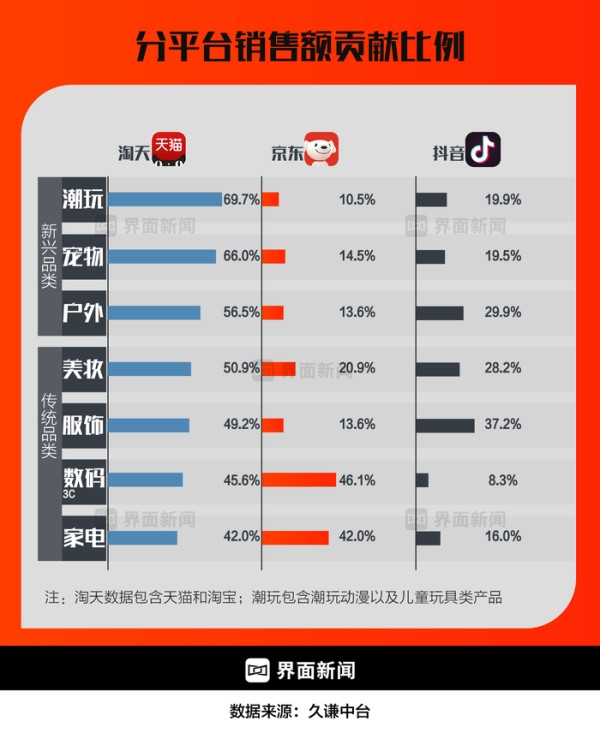

今年双11分平台销售额贡献比例 制图:何苗

今年双11分平台销售额贡献比例 制图:何苗大环境与发展周期相互作用,直播电商踏入平稳发展阶段成为所有人的共识。在这种以“刺激”为重点的商业模式中,消费者实现的是冲动消费;在宏观经济环境波动的背景下,用户倾向于理性消费,货架电商的搜索逻辑重新奏效。

直播电商的增长速度的确在放缓。根据瑞银证券今年10月的统计,抖音的GMV增长从第一季度同比增长66%放缓至第二季度的41%,快手GMV增长从第一季度的28%放缓至15%。

基于此,平台对内对外的口径也在发生变化。2024年7月,抖音电商总裁魏雯雯在一场内部沟通会上强调,抖音电商的价格力并非简单地追求绝对低价,核心目标是“用户能够买到好价好货”。这意味着,抖音、淘宝和京东也开始弱化最低价的比拼。

事实上,抖音可能比外界更早意识到直播电商依赖大IP带来的风险。早在2023年,抖音就提出目标,实现抖音货架电商GMV占据平台一半的份额。今年,抖音上线了“抖音商城版”独立App。

热闹数年之后,大众对头部主播的祛魅,让行业电商回到新的起跑线,竞争重新开始。

问题在于,平台要如何适应一个大主播失去魔法的时代?

网址:商业头条No.50|超级主播祛魅 https://mxgxt.com/news/view/237735

相关内容

逆天改命的诱惑:超级电商主播七年史直播电商的变局:超级主播的崛起与陨落

明星主播+超级供应链,谦寻加快布局新内容电商直播

直播电商主播月榜发布:快手淘宝主播各占半壁江山

抖音“造神”,俞敏洪祛魅丨创创锦囊

头部主播连续“翻车”,直播电商走向何处?

直播电商正在“去明星化”

直播电商的双11:老牌主播重回C位,追求品质化升级 财联社

直播电商主播的定义及分类有哪些?

100页纯干货!深度分析中国直播电商行业主播职业未来趋势

随便看看

最新实时动态

- 里昂拔枪的动作最帅,不接受反驳!

- 今年收敛了 没咬奖牌喝

- 妈妈来接放学的女儿,结果被惊呆了,上课的竟然不是自己的女儿 小别离

- Met gala洗手间有100个人,99个都不上厕所 搞笑 #韩娱

- 不得不说她真的很会演戏,自然不违和,代入感很强

- 情敌见面分外眼红,吴京,谢楠,李心洁,乘风2026

- 赵露思 你好星期六录制

- 同样是永琪面对穿透明睡衣的知画,两版的反应差异还挺大的

- 玲进球以后奥一脸得意,That’s my Ling

- 听到老公工资四万,媳妇:我上去辞个职,老娘不伺候了, 小别离 海清 黄磊

热点实时动态

- 148166

- 25631

- 20224

- 19922

- 19641

- 19604

- 19336

- 18917

- 18899

- 18865