1990

文章来源于:教培校长参考

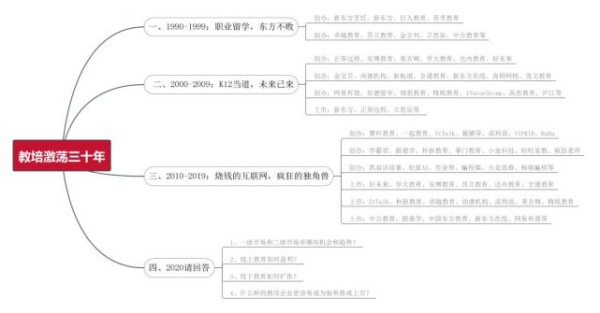

中国教培行业这三十年经历了风风雨雨起起伏伏,90年代教培机构问世,职业留学,东方不败,00年代K12当道,10年代在线教育兴起。目前教培行业处在三代并存、三浪叠加的时代,原有的第一代线下机构,如果不拥抱互联网和智能革命,就会处于危险的境地。

2020年,“新冠肺炎”横空出世!

教培行业的平静的水面瞬间波涛汹涌。或许,这是行业三十年未有之大变局。但也不必过于紧张,从1990年开始,众多教培机构相继问世,什么惊涛骇浪没见过?

回顾三十年:

1990年,初中入学率67%,高中入学率26%,只有不到4%的人能上大学;

2020年,初中入学率100%,高中入学率89%,最后读大学的人接近50%。

1990年,教育培训行业鸿蒙初辟,偶尔能听到新东方烹饪、山东蓝翔等技能培训的微弱声响;“留学教父”俞敏洪此时正忙着在北京中关村附近刷电线杆广告,他的新东方学校要到三年后才正式成立;

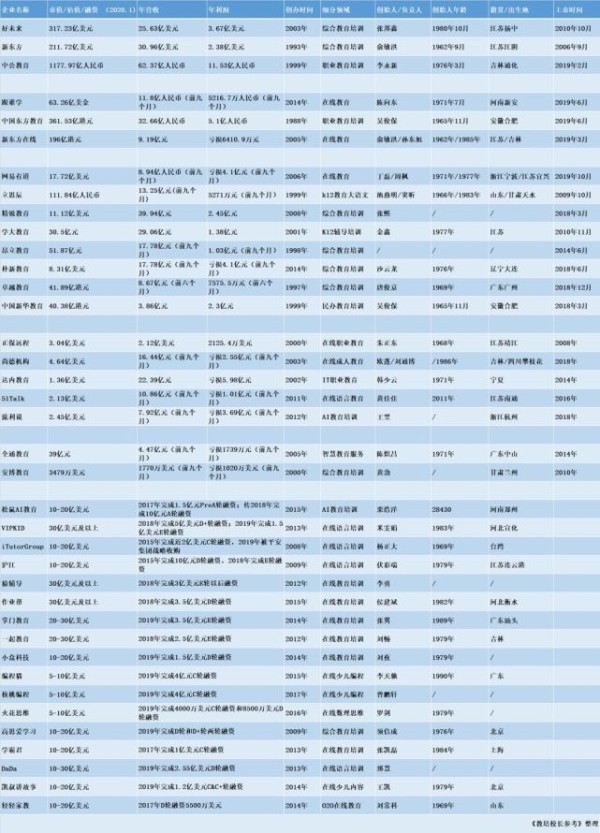

2020年,好未来、新东方、中公教育、中国东方教育、跟谁学等100多家中国教育企业在A股、港股、美股成功上市。VIPKID、猿辅导、作业帮、掌门教育等10多家在线教育独角兽企业也在快速奔跑。

如今,俞敏洪58岁,张邦鑫40岁,李永新44岁,陈向东49岁,吴俊保55岁,米雯娟37岁……

1990年到2020年,任何一个人,任何一家企业,任何一次事件,都在这三十年里变得渺小。如今的我们,可以回过头来,从过去的时间里寻找关于未来的答案。

目录:

01 1990-1999:职业留学,东方不败

1990年秋天的一个傍晚,外面下着雨,俞敏洪和王强在北大宿舍楼的家里喝啤酒。

“你听你听,老俞,在说你呢!”

北大的高音大喇叭开始广播。王强和俞敏洪伸长了脖子,听到的内容格外刺耳。北大对英语系教师俞敏洪做了处分决定,批判俞打着北大的名义私自办学。

80年代末,改革开放第一轮出国潮开始。当时北京各大高校的学生和老师,都争相选择出国深造。俞敏洪也想出国,但苦于没钱。1989年夏天,他穿着裤衩拖鞋,出去办托福班,挣出国的学费。

这下好了。被处分后,分房子轮不到了,出国进修也没戏了。并且,学生异样的眼光告诉俞敏洪,北大的教师工作也干不下去了。

1991年秋天,这位北大教师脱下长衫子,出来当“个体户”。

当时还没有“办学许可证”一说,俞敏洪找到当时人民大学教授出来办的培训机构——东方大学。东方大学出牌子,俞敏洪办学,每年上交25%的收入。于是东方大学英语培训部就成立,这就是新东方的前身。俞敏洪在中关村二小租了间平房当教室,员工就俩人,俞敏洪和他老婆。俞敏洪上午骑自行车出去,拎着浆糊桶贴电线杆广告,下午“守株待兔”。

1993年11月16日,俞敏洪拿到了北京海淀区教育局的办学许可证。新东方,正式成立了。

在90年代的中国,南方也有个新东方,并且名气不比北方这个差。

早在1988年,安徽合肥人吴俊保创办了厨师烹饪学校——新东方烹饪学校。1990年之后,新东方烹饪学校陆续在全国18个省市建立了直属校区。

俞敏洪的故事家喻户晓。三次高考,北大毕业并任教,创办北京新东方,然后在美国敲钟上市。吴俊保则低调的多,百度百科对他的介绍仅有40个字。可以确认的是,吴并没有显著的教育背景。90年代的教培行业,就被这样的两个人给点燃了。

北方有个新东方,帮人学英语出国留学;南方有个新东方,教人学炒菜当名厨师。

90年代,职业留学,东方不败。

如今,俞敏洪手握两家上市公司,一家是新东方(2006年在美股上市),一家是新东方在线(2019年在港股上市)。吴俊保也手握两家上市公司,一家是东方教育(2019年在港股上市),一家是新华教育(2018年在港股上市)。

除了两个“东方学校”,90年代的中国教培行业,还有三家新兴力量出现。分别是,北京巨人教育,广州卓越教育,上海昂立教育。

1994年,巨人教育成立,时间只比新东方晚一年。1963年的尹雄,也只比俞敏洪小一岁。不同于俞敏洪高考三次,年仅16岁的尹雄凭借优异的成绩考入同济大学。1994年,尹雄初次尝试吉他培训,招了80名学员,赚了4000块钱。从此,开启了巨人教育在北京快速发展的序幕。

1997年,卓越教育在广州创办。创始人叫唐骏京,在深圳大学读书期间,他就做起电话本推销、炒股、投资运输等业务。1993年,大学毕业时,他就赚到了第一桶金30万元,成为当时深圳大学的“首富”。

毕业后,唐骏京继续做“生意”。1994年创办了广告公司,1995年创办了食品公司。食品公司第二年营收就达到了1400万,唐骏京头脑一热,在全国20城市设立了分公司,但到了第三年,市场骤变,企业负债80万元。于是,唐开始做补习挣钱,就有了卓越教育。

昂立教育始于1984年,源自上海交通大学。到了1998年,昂立培训中心正式成立。2014年,昂立教育借壳新南洋,成为国内A股教培第一股,一时间风光无限。

2018年,是这三家教培企业的“关键之年”。

这一年,卓越教育在港交所成功上市;这一年,昂立教育则进入黑暗时刻,股东层面复杂缠绕,上海交大开始淡出,中金系强势上位;这一年,巨人教育流出消息,被精锐教育联合第三方共同收购。

要知道,早在2010年,北京巨人在北京就有100多所分校了。全国各地的校长,揣着现金,争着加盟。之后呢?先是卖身启迪,如今,被2008年成立的精锐教育给收购了。相反,曾经的合作校武汉巨人,如今还能有三四亿的营收。“叛离”的老部下也都风生水起,窦昕在立思辰把大语文搞的红红火火,须佶成把高思教育升级成爱学习不断探索……

昂立教育的发展更是多舛。2015年,昂立教育董事长刘常科宣布辞职,在O2O最火的时候创办了轻轻家教。旗下昂立国际教育的总经理栗浩洋,也开始创立乂学教育,后改名为松鼠AI智适应教育。最近传出消息,中金系老板周传有成为昂立教育新的总裁,林涛降为联席总裁。且鉴于股东关系,公司目前尚无实际控制人。

猜不透的结局。

90年代收官之年,教培行业仍有新生力量开始出现。

1999年,还在北京大学读书的李永新有了创业的念头。从创立北大围墙外的一家小公司开始,李永新开启了屡败屡战的创业历程。他相继尝试了多个项目:高考状元演讲团、奥数培训、MPA考前培训……

三十年后,人们会惊讶的发现李永新创办的这家公司的伟大之处,它就是中公教育。

02 2000-2009:K12当道,未来已来

2000年初,人民大学金融研究所所长王明夫来到新东方:“为什么新东方不值50个亿?!”

在50亿的诱惑下,新东方结束了近5年的“包产到户”,开始股份制改革。

改革,首先改的新东方,首先革的是俞敏洪。

2000年,俞敏洪至少背负着八重压力。

第一重,社会压力,教育产业制度尚不清晰;第二重,道德压力,北约轰炸中国大使馆后,就有人喊出“打到美国走狗俞敏洪”并围堵新东方;第三重,安全压力,20万多名学生稍不留神就会有意外发生;第四重,知识产权压力,美国教育考试服务中心ETS没有授权资料使用;第五重,家族企业压力,母亲为主的亲戚派和同学为主的同事派存在矛盾;第六重,利益分配压力,包产到户、分封割据的大家,很难凝聚到一起;第七重,名师压力,大家都特立独行,才能和脾气成正比;第八重,来自俞敏洪的内心。

2000年的圣诞节,徐小平给俞敏洪写了一份长信。信中犀利地写道:“俞敏洪的境界能够提升多高,新东方就能够提升多高。”言外之意,“农民出身”的俞敏洪是新东方最大的“天花板”。

2001年,王强成为新东方董事长,徐小平成为副董事长,胡敏当了总裁。

俞敏洪下台了。并且,什么职位都没有。

2001年到2004年,新东方是混乱和争吵,行业和友商却是孕育和发展。

期间,两家K12培训机构和两家职业教育机构开始诞生。分别是,学大教育和学而思,达内教育和尚德机构。

2001年,金鑫离开中国万网,开始创业做了个家教网,提供兼职老师或大学生、学生家长的信息共享平台,自己收取中介费,形成了把线下家教中心搬到线上的模式。同年,张邦鑫从四川大学本科毕业。次年,进入北京大学生命科学学院读研究生。张邦鑫在北大读研期间做了七份兼职,有三份是家教,两份是带辅导班,还有一个是做网站,另外一个是在网校答题。

2003年,张邦鑫与同学合伙创办奥数网,同时在线下开设数学小班授课。2004年,学大教育把商业模式转到线下,建立线下教辅中心,提出1对1个性化教育理念,开创了个性化教育辅导模式。2005年,张邦鑫将自己的教育培训机构取名为学而思,专门从事中小学课外辅导。学而思上市后,公司整体更名为好未来。它的使命,就是超越新东方。

2004年,俞敏洪再次回到新东方权力中心。并且,带领新东方先后完成了两件大事:赴美上市和对抗浑水。

2006年9月7日,俞敏洪、徐小平、王强、包凡一、谢东萤、陈向东、沙云龙7个人,在美国纽交所敲钟上市。中国教育第一股,诞生了。

在2000年到2009年的十年里,即使经历了2003年的非典,线下仍然是教培行业重点关注的方向。

线下的模式创新达到了小高潮。90年代,新东方的大班模式影响深远。00年代,学大发展了1对1模式。学而思创新了小班课模式。在当时,相较于学而思,学大的模式更被行业看好。

前面提到,2004年学大教育开始尝试1对1个性化辅导。到了2006年,龙文教育成立,并喊出“1对1个性化全日制”的口号。巨人教育也在这一年成立了1对1个性化辅导中心。2008年,精锐教育成立,又是1对1。2009年,高思教育创办,还是1对1……

千禧年后,成人领域的职业培训也在创新。2002年,韩少云从加拿大回国,创办了达内教育,主要从事IT培训。2003年,欧蓬花了两万元在人大西门附近租了一个办公室,开始尝试物业管理培训,这就是尚德机构的前身。

比达内教育和尚德机构更早切入职教的,是正保远程。并且,正保远程也是最早用互联网做教育培训的企业之一。

1999年,朱正东得到信息:有关部门正在寻找做远程会计教育的合作伙伴。朱正东找到负责人,提出建议:远程会计教育方案不需要财政部的相关部门投入一分钱,完全由他自己以市场化方式运作。最终,合作方采纳了朱正东的方案。2000年2月,正保远程成立。旗下的“中华会计网校”,也开始正式运行。

在2000年到2009年间,PC互联网+教育开始萌芽发育。

2005年,新东方在线成立。2006年,高顿网校成立。2008年,VIPABC(iTutorGroup)成立。2009年,沪江网校成立。互联网+,已然在教育领域遍地开花。

新东方在这十年在干嘛呢?除了上面提到的“内部斗争”和“赴美上市”,新东方也在快速地全国扩张。2000年,在上海、广州成立分校。截止到2009年,新东方进入了近40个城市,甚至把分校开到了黄石、鞍山等三线城市。并且在2009年,新东方也开始了K12业务——优能中学。

这期间的好未来呢?上线运营了奥数网、中考网、作文网、高考网、家教网、幼教网等众多网站。2008年开始,学而思开设了分校,先是天津和上海,然后是武汉和广州,一共布局了5个城市。当时的竞争对手们没有想到,这家企业将在下一个十年改变整个行业的格局。

00年代,K12当道,未来已来。

03 2010-2019:烧钱的互联网,疯狂的独角兽

2010年10月20日,学而思(好未来)在纽交所上市。当时的张邦鑫只有29岁,是当时纽交所最年轻的敲钟人。

当时和张邦鑫一起敲钟的还有三个人,分别是曹允东、白云峰和刘亚超。

2006年新东方上市,一同敲钟的陈向东和沙云龙,他们离开后分别创办了跟谁学和朴新教育,他们将和新的企业在这一个十年粉墨登场。曹允东离职后创办了珍品网和乐学教育,或许要在下一个十年,才能再次出现在教育行业的大众视线里。

好未来的上市,给10年代开了个好头。同时,除了好未来,学大教育、安博教育、环球雅思也都在这一年成功上市。

二级市场的上市潮,直接带动一级市场的创投热。

连接教育创投的,还是那根“网线”。

2011年,黄佳佳创办的51Talk上线了。一天晚上,黄佳佳在北大燕园中,拦下了在北大演讲的徐小平的轿车。最终,真格基金投资了51Talk。也是2011年,一起作业网(后更名为一起教育科技)上线。创始人刘畅原本就是徐小平和王强在新东方的部下,从而也非常顺利地拿到真格基金的天使投资。

此后,在线教育创业者想个idea、写个BP、找个VC,拿到投资快速扩张,成为创业标配。类似于真格基金的众多投资机构,也纷纷开始关注教培行业,尤其是在线教育项目。

在线教育项目,也如雨后春笋般纷纷冒出。

第一波,职业和高等教育领域,正保远程、尚德机构、高顿网校、嗨学、对啊网等;

第二波,语言培训领域,新东方在线、VIPABC、沪江、有道、51Talk、流利说、VIPKID、DaDa等;

第三波,K12教育领域,一起教育、猿辅导、学霸君、跟谁学、轻轻家教、掌门教育、松鼠AI等;

第四波,素质、早幼教领域,编程猫、凯叔讲故事、火花思维、核桃编程、美术宝等。

这些企业大多是在2014年前后成立,然后用四五年的时间奔跑成独角兽企业或者IPO上市。

2014年2月,YY旗下100教育正式发布,并喊出“颠覆新东方”的口。这哪是颠覆新东方,这是要颠覆整个教培行业。BAT等互联网巨头,也纷纷入场教育,他们要把互联网流量模式在教培行业再次实践一遍。

实践也残酷地教训了这群投机者。

上面表格提到的存活下来且发展的不错的在线教育项目,如果仔细探究他们的创始团队,大家会发现,一半本身在教培行业摸爬滚打好几年,另一半则是从互联网行业跨界而来。如今仍在桌面上的玩家,大多具有互联网和教育兼具的团队,同时两者也都在碰撞磨合,长出新的DNA。

时间走到2018年,精锐教育、美吉姆、流利说、尚德机构、卓越教育、朴新教育等企业纷纷上市,两年前51Talk也先行一步上市了。在线教育独角兽们仍在疯狂的融资,一起教育完成2.5亿美元E轮融资,VIPKID完成5亿美元D+轮融资,作业帮完成3.5亿美元D轮融资,猿辅导完成3亿美元E+轮融资。

2019年,网易有道、新东方在线、中国东方教育、跟谁学、中公教育等企业也成功上市。其中,中国东方教育最核心的资产就是新东方烹饪学校,从创办到上市,东方教育一共用了31年。中公教育,一共用了20年。新东方在线,14年。网易有道,13年。如此看来,大多数的在线教育企业,都还太嫩了些。

这几个上市企业中,跟谁学最年轻。2014年,陈向东创办O2O项目跟谁学。2016年,开始调整方向,探索在线大班课。2019年上市后,年营收预计能达到15亿元,同时也是为数不多的能盈利的在线教育企业。

新东方在线和网易有道的上市,则让俞敏洪和丁磊收获了第二家上市公司。

再看一级市场,独角兽们仍然在疯狂地融资、烧钱、获客……

2019年开年,DaDa英语融资2.55亿美元,掌门1对1融资3.5亿美元,1对1的项目亟需补充弹药。 到了暑假,大家的视线则开始从1对1转向班课。学而思网校、猿辅导、作业帮等以在线直播大班课为主的企业,掀起了蔚为壮观的“营销战”。在线教育公司疯狂撒钱,广告营销累计砸下 40 亿,日均投放高达1000万。谁将胜出,结果未知?但一批中小型的在线教育企业,则在头部的疯狂进攻下黯然退场。

这一年,新东方营收突破200亿元,好未来市值接近300亿美元。双巨头的地位,仍然不可撼动。

但三四五名的格局,则出现了新的变化。

按照2019年底最新市值排名,中国教育企业前五名分别是:好未来、新东方、中公教育、跟谁学、以及中国东方教育。

据称,在线K12教育领域,跟谁学还排在第二梯队。学而思网校、猿辅导、作业帮通过暑期“营销战”坐稳了第一阵营。如今,跟谁学市值突破70亿美元,也给未来的在线教育留下了更大的想象空间。

百亿美元俱乐部,一定会闯进几头疯狂的在线教育独角兽。

04 2020请回答

1、一级市场和二级市场有哪些机会和趋势?

桃李资本对一级市场和二级市场做了分析报告。2019年全年融资形势呈相对低迷状态,已披露融资事件总数约为2018年的60% ;2019年已披露的融资事件仍以早期项目为主,种子天使至泛A轮阶段融资事件约占总数的2/3 ;大额融资主要向K12、语言培训及素质教育赛道中后期头部项目集中;素质教育赛道自2017年起成为行业关注重点,2019年已披露素质教育融资事件约占总事件数的30% , K12、职业教育及教育信息化赛道在细分行业内保持相对热度;

2018年下半年至2019年全年,A股并购市场趋冷;2019年境外并购热度保持,其中港股上市教育公司在并购实体学校方面表现积极;同时,港股及美股上市公司开始布局海外学校资产并购;教育公司上市热潮保持,2019年全年,15家教育公司登陆资本市场,其中10家公司在港股上市; 第二、第四季度为教育公司上市高峰期;

第一,关注赛道的头部项目。线上部分赛道龙头已现,扎实教研、创新获客模式、精细化运营及优质服务是核心竞争力;赛道头部项目具有持续关注价值, 重点关注K12网校赛道机会;线下龙头具有整合机会,关注体量及利润规模较大的水下项目。

第二,政策红利驱动新方向。产业升级与劳动力需求迭代创造新机会,政策扶持利好职业教育;高考及相关教育政策改革及落地 利好大语文赛道;智能时代催生新机遇,关注AI技 术在教学场景中的运用;持续关注2B类机构。

第三,挖掘下沉市场新机会。下沉市场处于发展窗口期,新技术与新场景的渗透为下沉市场带来机会,促进教育公平;关注双师、AI技术的应用为下沉市场教育带来的变革性机会。好未来一方面用学而思培优和学而思网校覆盖一二线城市,一方面也在用未来魔法校和双师直营校布局三四五线下沉市场。爱学习、外教易把双师的战场从城市推进到了乡镇;校宝、小鹅通开始为众多的小微型机构提供服务。

2、线上教育如何盈利?

先看两家上市企业,51Talk和流利说。这两家线上教育企业,市值不断降,盈利一直亏。其它还在靠一级市场融资不断输血的独角兽们,财务状况可想而知。新东方&东方坐标指出:利润增长=增收入-降成本。

先看,增收入。增加收入主要有两个方法,第一是扩大学生人数,第二是提升客单价。

其中,扩大学生人数主要关注四点:1)未渗透用户,挖掘三四线等未触达的用户。2)扩科,科目拓展和内容拓展。3)流量池,用户平台内导流和社群渠道复用以及科目联报。4)LTV,拉成用户生命周期价值。提升客单价,也要关注四点:1)产品创新。2)增值服务。3)市场垄断。4)品牌溢价。

再看,降成本。降低成本主要有三个方法,第一,降低教师成本。第二,降低运营成本。第三,降低获客成本。

其中,降低教师成本主要关注四点:1)完善教师培训体系。2)合理的薪酬激励。3)教学和教研系统升级提升教师效率。4)录播、直播、双师实现优质师资的传达和高利用率。降低运营成本主要关注三点:1)标准化、系统化、流程化。2)大中台,小前台。3)区域化流程所有者,责任明确。降低获客成本主要关注六点:1)提高品牌认知和口碑。2)保证市场垄断。3)提高转介绍率、续费率以及续班率。4)更经济的方式获客,社群、用户、粉丝运营、精准营销、资源和渠道投入。5)提升销售人效。

3、线下教育如何扩张?

《山东教培行业考察报告》中提到了:1)扩产品, 针对同样的人群卖本品类里更多、更好的产品或服务,例如:长期班加短期班;线下班加线上班;服务加实物产品。2)扩区域。省会到地级市,或者省会到省会。3)扩品类,当然品类也有狭义品类和广义品类之分。狭义品类如理科扩到语文、英语;广义品类如k12扩到出国留学。一般线下教培机构主要还是先解决狭义品类的问题。其中,山东多流行“单品类多地域扩张”和“多品类单地域扩张”。

《河南教培行业考察报告》中提到:1)“降维打击”,从一线城市向三四线城市打,从二线城市向四五线城市打。2)“包产到户”,用合伙人模式跑马圈地,快速扩张。3)“品牌定位”抢占家长心智,进而实现“品牌溢价”。4)“新品类、新技术、新供给”,新教培企业差异化竞争的核心竞争力。

《湖北教培行业考察报告》中提到:1)“外来品牌本地化”。依靠外来品牌的产品和课程,配合当地机构的运营和师资,进而形成“本地人外来品牌”的发展模式。2)“线下教育线上化”,指尝试和结合线上的获客、运营等方式,而非线下机构直接转型。3)“农村包围城市”,指由三四线城市向二线城市扩张发展。

4、什么样的企业更容易成为独角兽或上市公司?

第一,年龄时间。根据i黑马&火柴盒发布的《教育产业硬(准)独角兽TOP50》。独角兽企业多诞生于2013至2015年。据统计,2014年出生的教育独角兽最多,达11家。2013年出生的有10家,2015年出生的有8家。诞生于2013至2015年,年龄在4至6岁的教育独角兽,占总数的58%。入榜的20家硬独角兽,共有11家诞生于2013年至2015年,占硬独角兽总数的55%。

第二,细分领域。《教育产业硬(准)独角兽TOP50》中,入榜的教育企业主要从事“k12辅导”和“英语等语言培训”两个领域。据统计,共有27家企业,占榜单总数的54%。另外值得关注的是,本次有10家素质教育企业挤进准独角兽行列,占榜单总数的20%。20家硬独角兽中,有11家主营业务为K12辅导、7家主营业务为英语等语言培训。另外两家分别是职业培训和教育信息化。30家准独角兽中,素质教育企业高达10家,占比三分之一。此外,有5家主营业务为K12辅导,4家主营业务为英语等语言培训。

第三,城市分布。根据i黑马&火柴盒发布的《教育产业影响力企业TOP50》。北京市以27家上榜企业遥遥领先。既有线下为主的教育培训机构,也有线上为主的教育科技企业。这意味着,北京市依然具有教育产业创业最丰富且肥沃的土壤。上海市的上榜企业为12家,位居第二。其中这12家企业中,主打1对1辅导/服务概念的共有6家,上海市似乎更适合主打中高端教育服务的企业发展。 第四,创始人籍贯。根据教培校长参考统计的《30家上市企业头部/独角兽企业头部》。7个创始人来自江苏,占23%。包括新东方俞敏洪、好未来张邦鑫、网易有道周枫、学大教育金鑫、正保远程朱正东、51Talk黄佳佳、沪江伏彩瑞。4个来自广东,位列第二。3个来自吉林,位列第三。

5、线下教培机构如何转型线上?

《教培校长参考》参访了数百家线下教培机构,也有不少进行过线上化探索。在我们来看,一家线下教培机构转型线上,首先面临的是基础建设,而基础建设又分为三个阶段:

第二阶段,线上流程系统。体现形式是一个网站/APP+一个教学直播软件。进而能把学生的注册、购买、排课等信息和流程打通,这种上升到运营体系也开始线上化了。1000学生规模以上的培训机构,通过这种形式可以进行众多的数据管理。从而可以明显地提升效率。此外,这个阶段还会有网上监课平台,可以看老师上课是都出现问题,从而方便调整和支持。

第三阶段,移动APP/小程序。提供教研教学的周边产品,包括预习复习练习等众多的服务。4000学生规模以上的机构,需要达到这个阶段。让教学效果,体现出真正的教学水平。在目前疫情的情况下,众多教培机构大多能达到一二阶段就不错了。目前也就在线教育的头部企业,才能实现到第三阶段。 此外,除了基础建设,团队能力建设也是格外需要关注和重视的。主要关注两点,教学团队能力和运营团队能力。

结尾:

张邦鑫称,教培行业目前正处在“三浪叠加”的时代。

第一浪,是学而思、新东方等线下模式,这个模式会持续存在,但是需要演化和进化。

第二浪,是学而思网校、VIPKID、猿辅导等在线模式,这些机构的第一名将来可能达到30%的市场占有率。

第三浪,是基于AI、大数据的智能模式。

在三代并存、三浪叠加的驱使下,原有的第一代线下机构,如果不拥抱互联网和智能革命,就会处于危险的境地。

2020年,“新冠肺炎”黑天鹅出现。三浪叠加更加激荡,在线教育更加沸腾!

三浪叠加,深度融合,是激荡三十年的的缩影,也是下一个三十年的序幕……

网址:1990 https://mxgxt.com/news/view/228712

相关内容

1990年曹翠芬遇见张艺谋,他直率的话语让曹翠芬感到无比尴尬!1990年电影《教父3》高清完整版在线观看

1990年,马尔克斯访问中国,眼前一幕让他愤怒,发誓永远不来中国

传承与希望!宝安父女画家——张思静 张其乐美术作品展在宝安1990开展

1990~1999历年华语流行歌曲,香港四大天王时代,台湾四大天王更厉害

1990年电视剧《最佳才子》全10集高清在线观看

经典电视剧回顾:1990年开播的15部热播剧,你最喜欢哪一部?

国内喜剧演员

郭秀云

90后10大实力歌手排行榜揭晓 华晨宇邓紫棋刘洋洋入选

随便看看

最新实时动态

- 东方青苍长珩情敌见面分外眼红,上演修罗场 小兰花:哄不完,根本哄不完

- 歌王之战十四位歌手合唱开场秀

- 吴磊直播,粉丝都在发买一个吧的语音,谁不想让吴磊给做个核酸呢

- 长珩最轻松快乐的那段日子在云梦泽

- 我们还会再见的,对吗?

- 吴千语施伯雄官宣结婚,呜呜呜真的好幸福,恭喜

- 香港艺术家所创“乐高版”《清明上河图》模型在浙展出

- 台湾师生湖北黄冈品苏轼诗词溯文化根脉

- 当别人还不知道谢襄是女生的时候,顾燕帧都已经把未来岳父岳母给攻略了!

- 老顽童带娃记,纸飞机让哥哥想生娃

热点实时动态

- 148095

- 25630

- 20222

- 19921

- 19641

- 19602

- 19334

- 18915

- 18898

- 18863